夫が転職し、給料が大幅ダウン 貯蓄や保険は、今のままで大丈夫?【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

Q. 夫が転職し、給料が大幅ダウン 貯蓄や保険は、今のままで大丈夫?

結婚してもうすぐ1年。結婚後に夫が転職し、給料が大幅にダウンしました。残業がある月はなんとか黒字で生活できますが、残業がないと貯蓄もできません。

来年には延期していた結婚式を行う予定で、今ある貯蓄が大きく減ると思います。子どもも希望しており、将来的には一戸建てマイホームも考えていますが、今のままでは今後のやりくりが心配です。

生命保険は、保険料を支払う余裕がなく未加入です。お互い実家で掛けてもらっていますが、自分たちでも入るべきでしょうか。

A. 貯蓄額の正解は人それぞれ 生命保険は加入を検討してみて

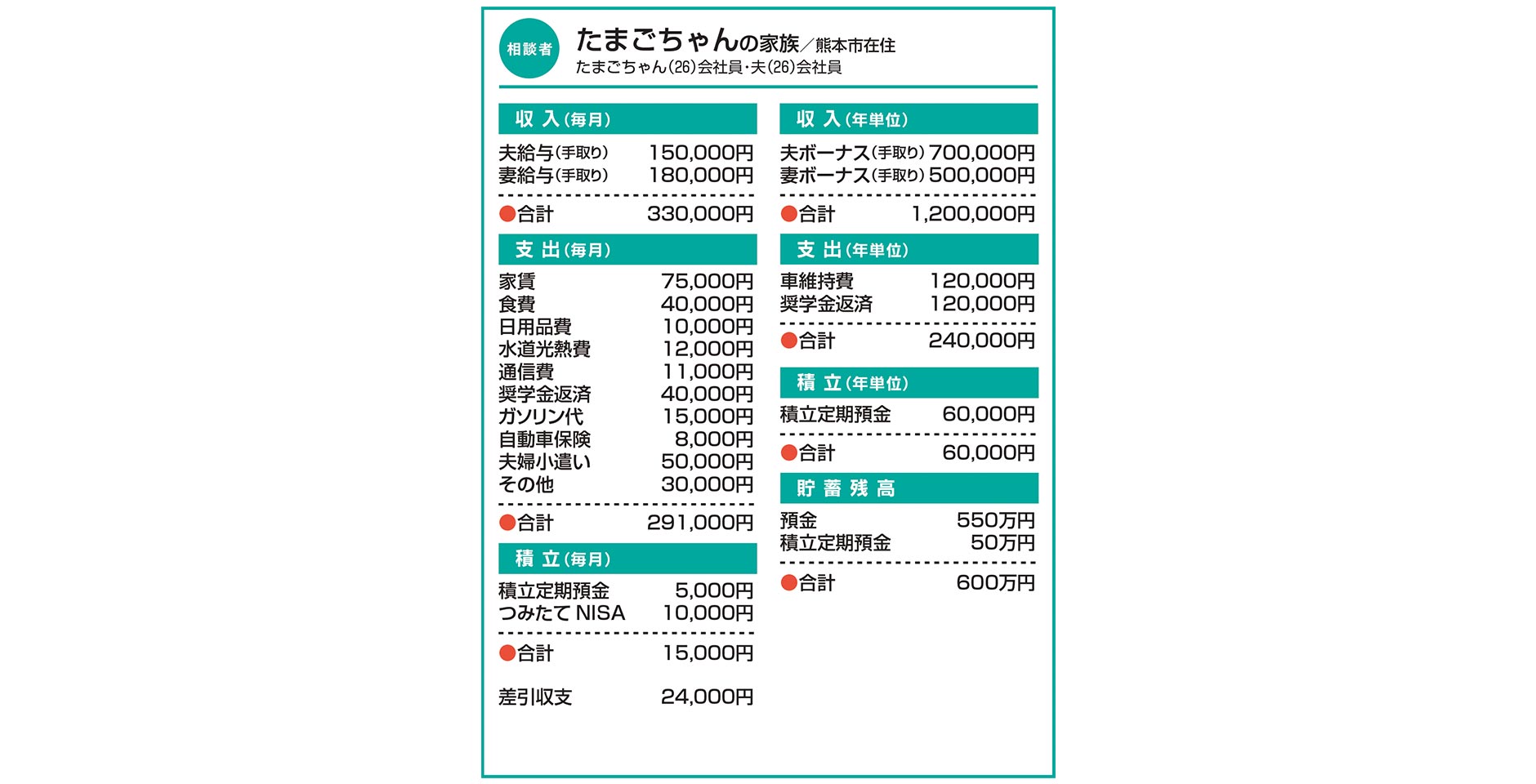

収支表を拝見すると、月々の収支はしっかり黒字のようです。ここ1年ほどは、新生活のために買いそろえが必要な物がたびたび発生しているそうで、こうした一時的な支出と、今後も続く生活費との切り分けが付かず、不安になられているのかもしれませんね。買いそろえが一巡すると、年120万円前後の黒字が見込めそうですよ。

貯蓄について「他の人がいくら持っているのか聞けず正解が分からない」とおっしゃいました。お金は、やりたいことや欲しいもの、なりたい自分など、夢や願望をかなえる、また望まぬ事態を避けるための道具の一つです。必要な金額は、ライフプランに基づいて算出するもので、あなたの正解はご自身で導き出すしかありません。まずは、今後の人生でかなえたい願いをできるだけ多く書き出してみることから始めてみませんか。

生命保険は、保険料負担も受け取りも各ご実家だそう。これは、ご夫婦を保障の対象者としている契約がこの世にあるというだけで、ご実家の財産です。また保険は、「余裕があるから」や「何か一つ」と入るものではありません。万一の際に金銭的な埋め合わせが必要で、貯蓄では準備困難な規模に至る事柄に備えるものです。現状は必須ではなさそうですが、近い将来の出産を踏まえて検討を始めていい時期かもしれません。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

今後昇給を望めず、将来が不安… 資産形成はどうすればいい?【家計簿チェック】

今後昇給を望めず、将来が不安… 資産形成はどうすればいい?【家計簿チェック】 -

子育てのためフルタイムをやめる予定 ずっと扶養内で働いても家計は大丈夫?【家計簿チェック】

-

老後の資産は、ある程度確保済み 今後満期を迎える保険はどうする?【家計簿チェック】

-

1年以内に結婚、海外転勤の可能性大 自己投資や貯蓄バランスなどに助言を【家計簿チェック】

-

支出面で問題があれば教えて 予算の立て方もアドバイスを【家計簿チェック】

-

子どもは独立、夫とは離婚予定 老後生活を具体的に設計したい【家計簿チェック】

-

今後出費がますます増えそう マイホームの夢は実現できる?【家計簿チェック】

-

再婚し家計はプラスになったものの… 子どもを授かり、今後のやりくりが不安【家計簿チェック】