習い事や保育料などで家計厳しく 必要資金をどう捻出すればいい?【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

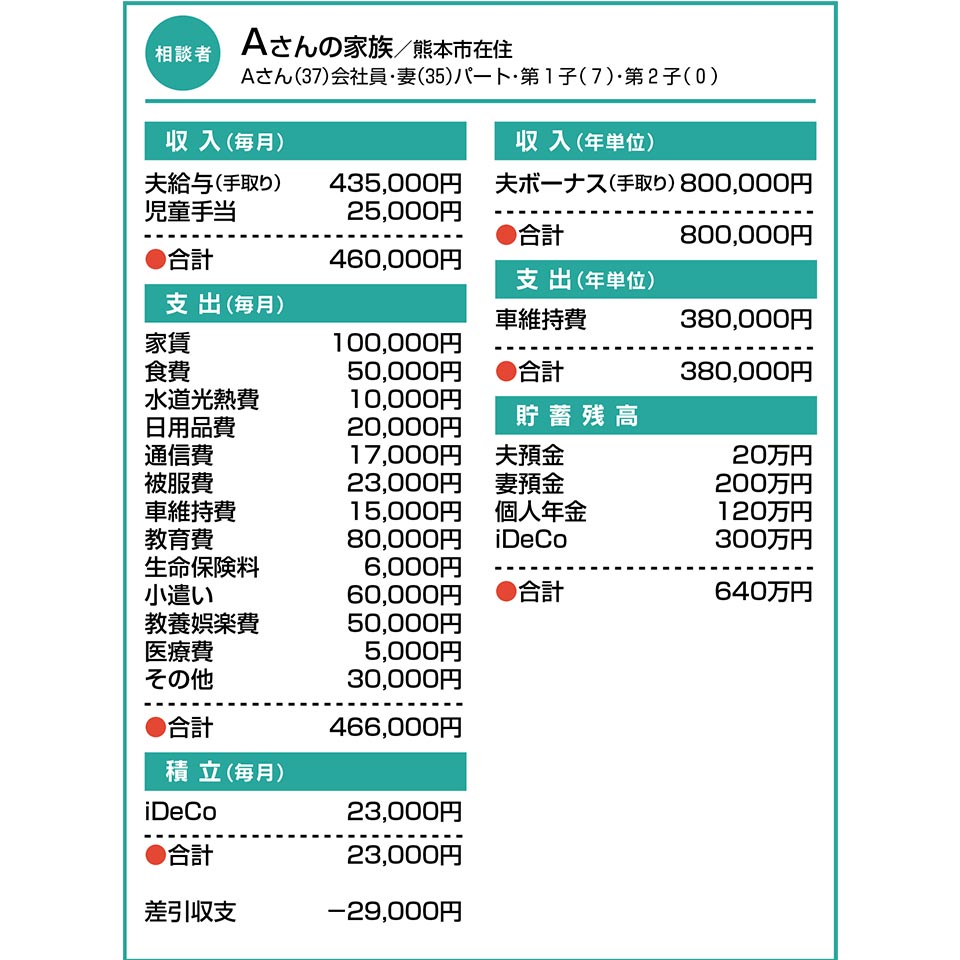

Q.習い事や保育料などで家計厳しく 必要資金をどう捻出すればいい?

育休中の妻が、新年度から復職予定です。収入は、扶養の範囲内で月8万円程度を見込んでいますが、保育料など月6万円ほどかかりそうで、あまりプラスにはなりません。

上の子の塾や習い事など、負担が大きく、削りたいところですが、「成績が悪くなるのでは?」と思うと削れません。先々は、下の子にもいろいろ習わせてあげたいですが、今の家計だと難しそうです。

下の子の小学校入学前には購入したいと考えている家の資金も思うようにたまりません。必要資金を今後、どのように捻出すればよいですか。

A.優先順位の付け方がポイント 積み立て方法については検討を

ポイントは、

- 住宅購入

- 教育費

- 妻の働き方

ーの3点について、どのように優先順位を付けるかだと思います。

まずは住宅の予算から。入学前という時期的に、保育料は無償になっているはずですが、教育費はかけたい意向を強くお持ちのようです。収入額が変わらないことを前提とすれば、住宅ローンの返済額は、現在の家賃までが上限ではないでしょうか。そうなると、借入額の目安は3500万円(35年返済)前後となり、物件価格の相場観から、新築はハードルが高いかもしれません。予算内で中古住宅を検討する、または新築にこだわるなら、将来的に妻がフルタイム勤務にシフトするなどの選択肢になるかと思います。

次に教育費の件。お子さんは塾や習い事をいくつも頑張っておられるのですね。「負担が大きく、削りたい」でも「成績が悪くなるのでは?」との複雑な親心を受け取りつつ、お子さん自身は現状をどのようにお感じなのか尋ねてみたくなりました。

最後に、金融資産残高の約半分と、月々積立金の全額をiDeCoに置かれていることが気になりました。いったんiDeCoに入れた資金は60歳まで引き出せません。その手前に控える教育費ピーク期にも活用できるよう、一部をNISAに組み替えるなど、今後の積み立て方法の変更をお勧めします。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

NISAを活用した積立投資を始めたい 毎月8万~10万円程度は適切な投資額?【家計簿チェック】

NISAを活用した積立投資を始めたい 毎月8万~10万円程度は適切な投資額?【家計簿チェック】 -

前職の退職金を運用して老後資金に 投資方法に問題がないか確認したい【家計簿チェック】

-

会社を退職し再就職を模索中 起業するなら、資金などはどうすべき?【家計簿チェック】

-

毎月の収支管理がうまくいかない 学費やリタイア後の資金は大丈夫?【家計簿チェック】

-

マイホームと車の購入を検討中 今後の資金準備も含め、アドバイスを!【家計簿チェック】

-

パート勤務に切り替え、収入が大幅減 将来見越し、投資など始めた方がいい?【家計簿チェック】

-

出産機に仕事を辞め、専業主婦に扶養内で働いても家計は大丈夫?【家計簿チェック】

-

正社員からパートになり、貯蓄減 子の大学進学資金は準備できる?【家計簿チェック】