ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2025 夏]

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2025 夏]](https://spice.kumanichi.com/spice/wp-content/uploads/2025/07/spice_250704_p19-20_01.jpg)

私たちの生活とお金は切っても切れない関係。だからこそ上手に付き合っていきたいものです。本紙「家計簿チェック」「お金の話」でおなじみ、佐藤ななみさんと浦田幸助さんに、住まいと暮らしのお金に関する素朴な質問に答えてもらいました。

佐藤ななみさん

ライフプランを柱に、家計管理・住宅資金・保険・資産形成に関する講座やコンサルティングを展開。NPO法人ら・し・さ理事として、終活やエンディングノートの普及・啓発にも取り組む。

浦田 幸助さん

浦田幸助FP事務所所長。個別相談への対応やセミナー開催など、活動は多岐にわたる。ファイナンシャルプランナー(CFP(R))、一級ファイナンシャルプランニング技能士。

将来の住宅リフォーム費用 予算計画の立て方を教えて

- 中古住宅の購入を検討中です。いずれはリフォームが必要になると思いますが、いつ頃、どれくらいの費用がかかるのか、想像がつきません。将来の維持管理費用について、どのように計画すればいいでしょうか。

-

10~15年サイクルが実施の目安 修繕積立金で計画的な準備を

新築・中古を問わず、住宅に長く、安心して住み続けるには定期的なメンテナンスが欠かせません。チェックしたい主なポイントは次の通りです。

- 屋根・外壁塗装

- 屋根や外壁は、雨風や紫外線にさらされ傷みやすい部分です。塗装が劣化すると、防水機能も低下します。雨漏りを防ぐためにも定期的な塗り替えが必要です。

- 給湯器・エコキュート

- 冬場に突然壊れてお風呂に入れないなどの事態は困りますよね。早めの点検を心がけたいポイントです。

- 太陽光発電・蓄電池など

- 設置する際に省エネ補助金を活用できるこれらの設備も、交換は自己負担と考えておく必要があるでしょう。

- 室内設備・内装

- 壁紙の張り替えや床の補修なども状態によって必要となる項目です。少しずつ手をかけていくか、まとめて取り組むかで予算規模は変わってきます。

築年数や経年劣化の状況、住宅の設備や規模によって予算に大きな開きが生じるため、住まいの状況に応じた長期計画を個別に立てておく必要があるでしょう。あくまで一般論ですが、10~15年サイクルで、少なくとも200万~300万円程度の予算は見積もりたいところです。住宅ローン返済分とは別に、例えば「月々2万5000円ずつ」といった形で修繕積立金を準備しておかれることをお勧めします。

(佐藤)

住宅のメンテナンスサイクルと費用の目安屋根・外壁

サイクル 10~15年 金額の目安(※) 60万~200万円 備考 塗料や塗布面積などによる 給排水設備

サイクル 3~5年 金額の目安(※) 3万~5万円 備考 高圧洗浄費 給湯器

サイクル 10~15年 金額の目安(※) 15万~30万円 備考 機器による 太陽光発電

サイクル 10~15年 金額の目安(※) 30万~40万円 備考 パワーコンディショナー交換費 エコキュート

サイクル 10~15年 金額の目安(※) 30万~50万円 備考 機器による 蓄電池

サイクル 10~15年 金額の目安(※) 100万~300万円 備考 機器による ※金額は現在の相場による大まかな目安。実施する際は個別に見積もり依頼を

- 屋根・外壁塗装

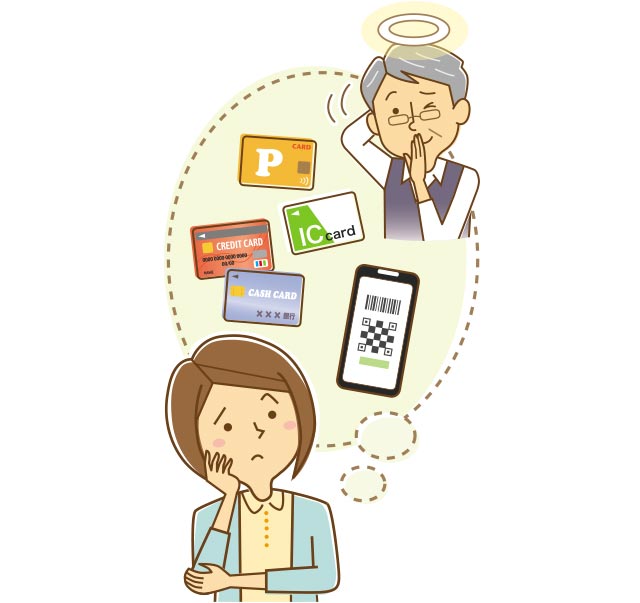

家族の「デジタル遺産」 財産として相続できる?

- 父親の遺産整理をしていると、クレジットカードやICカード、電子マネーのアプリが入ったスマートフォンなどが出てきました。これらは遺族が財産として相続してよいですか。また、相続税はかかりますか。

-

所定の手続きにより、相続可能 相続税の課税対象となる可能性も

キャッシュレス決済を行っている人が亡くなった際の相続について。まず後払いであるクレジットカードなどの未払い金は”債務=負の財産”として相続の対象となり、相続人に支払い義務が生じます。ただし、債務については相続税申告の際、債務控除として相続財産の総額から差し引くことが認められており、相続税額を抑えることができます。

一方、電子マネーやコード決済などで事前にチャージしていた残高は、所定の手続きにより相続できるものもあり、振込手数料などを引いた額が相続人の口座に振り込まれます。これらは相続財産として相続税の課税対象となります。

困るのは、故人のスマホやパソコンのパスワードが分からず、事実上取り出せない電子マネーがある場合です。サービスによっては、パスワードが不明でも、所定の手続きにより残高を相続できることがありますが、可能性は低いです。一方、取り出せない電子マネーに相続税だけはかかることもあります。対策として、生前に、決済方法や会員番号、ID・パスワードなどを控えておくといいですね。

また、サービスの利用によって付与されるポイントは、一部を除き本人のみ使えるとされており、相続できない場合が多いです。たまったポイントはご本人になるべく早く使ってもらいましょう。

(浦田)

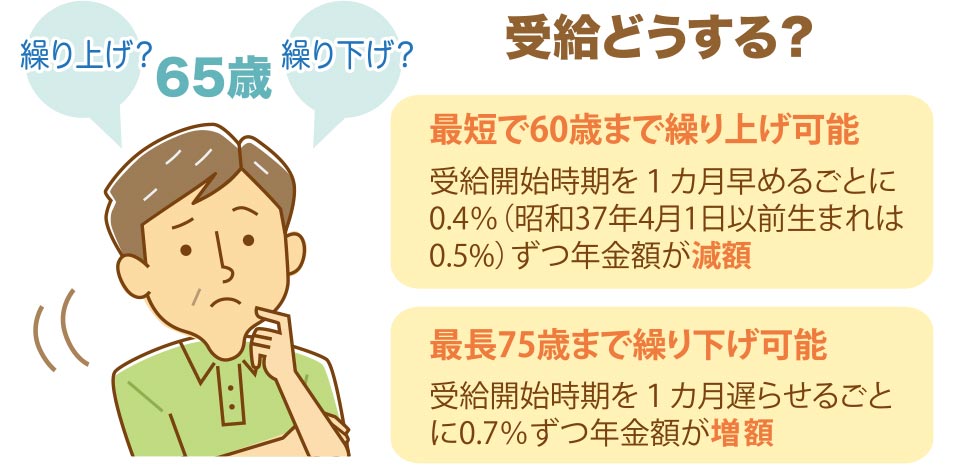

年金の受給額を増やしたい いつからもらうのが得?

- 公的年金について、受給開始を繰り下げ、年金額を増やそうと考えていたところ、「逆に損することもある」と聞き、戸惑っています。その理由と、実際に何歳で受け取り始めるのがお得なのか知りたいです。

-

受給開始を遅らせるほど金額加算 一方で税・社会保険料など負担増も

老齢年金は、65歳から受け取り始めるのが原則です。しかし、希望すれば、65歳よりも早く受給を開始する「繰り上げ受給」や、開始時期を遅らせる「繰り下げ受給」を選ぶことができます。

繰り上げ受給は、1カ月早めるごとに0.4%(※)ずつ年金額が減額されます。最も早く受給を開始できる60歳まで繰り上げると、年金額は24%(※)減額されます。一方、繰り下げ受給は、1カ月遅らせるごとに年金額が0.7%ずつ増額されます。繰り下げは最長75歳まで可能で、この場合、年金額は84%増額されます。

これだけ見ると、可能な限り繰り下げるのがお得に思えますよね。しかし、年金額が増えることで、税や社会保険料の負担が増したり、医療費の自己負担割合が上がったりする可能性もあります。また、公的年金は生きている限り受け取ることができる終身年金で、亡くなったらそこで終わり。繰り下げたことで受給期間が短くなり、総額が少なくなってしまう可能性がなきにしもあらずなのです。

ここは損得ではなく、「自分の人生にとって最適な選択」という視点で検討していただきたいものです。具体的な年金受給額を踏まえて家計収支や資産残高の変化をシミュレーションしてみることで、理想や安心に最も近い「あなただけの答え」が見えてくるのではないでしょうか。

(佐藤)

※1962年4月1日以前に生まれた人は月0.5%、最大30%の減額

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2025 夏]](https://spice.kumanichi.com/spice/wp-content/uploads/2025/07/spice_250704_p19-20_01-300x200.jpg)

この記事を書いた人

関連記事

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2024 夏]

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 夏]

-

子育て世代必見!今すぐできる家計改善アクション

-

【セカンドライフ熊本2023】人生100年時代、30~40代からお金の準備を まずは年金受給額を知ろう

-

【セカンドライフ熊本2023】2023年の相続税改正の詳細や注意点は?

-

【セカンドライフ熊本2023】人生における第二の職業「セカンドキャリア」を考えよう

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 春]

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2023 夏]

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2024 夏]](https://spice.kumanichi.com/spice/wp-content/uploads/2024/02/spice_240628_p11-14_01-300x200.jpg)

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 夏]](https://spice.kumanichi.com/spice/wp-content/uploads/2022/02/topimage220527_p13-19.jpg)

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2023 夏]](https://spice.kumanichi.com/spice/wp-content/uploads/2023/02/topimage230630_p15-16-18.jpg)