家賃補助の終了を機に、住宅購入を検討 将来の教育資金や老後資金に不安も【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

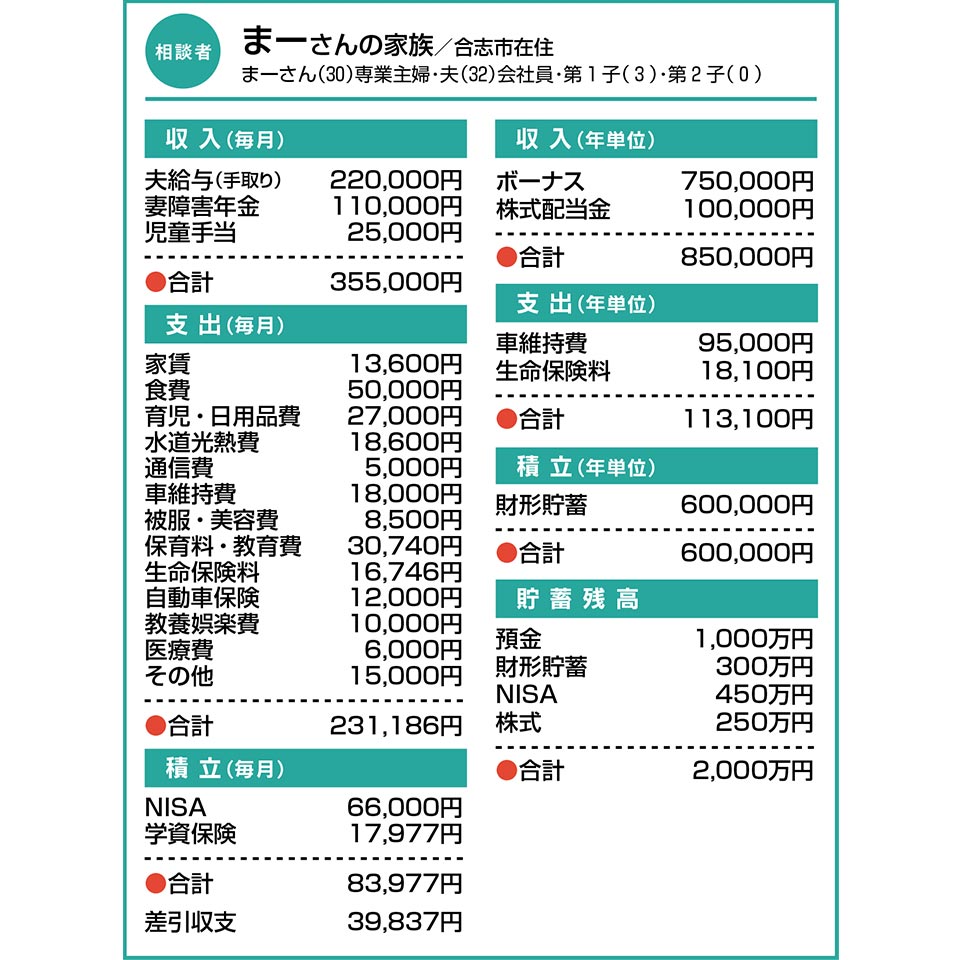

Q.家賃補助の終了を機に、住宅購入を検討 将来の教育資金や老後資金に不安も

子どもが2人います。今後必要になる教育資金や老後資金のため方に不安を感じています。

家賃は社宅扱いで、会社から8割分の補助が出ていますが、あと2年ほどで終了します。その後は全額負担になるため、住宅購入を考え始めたところです。

夫に転勤の可能性があることと、障害年金が支給停止になるかもしれないことを考えると心配です。不動産価格が上がっていることも含め、新築にはこだわりません。

他に見直すべき点があれば、併せて教えてください。

A.教育・老後資金はこのまま進めて 住宅購入はまず相場観の把握を

隙のない家計収支で金融資産もガッチリ確保。教育資金・老後資金も現在の延長線上で整っていくでしょう。焦らずコツコツ進みましょう。

家賃について、会社からの補助が止まると、一気に現在の5倍に上がるのですね。マイホームを考える一つのきっかけかもしれません。一方で、不動産価格の高騰、また金利もじわじわと上昇している点を含め、慎重に作戦を練りたいところです。

住宅購入の予算は、4000万円ほどのイメージだそう。仮に、全額を金利1%、35年返済で住宅ローンを組む場合、月々の返済額はおよそ11万3000円に。最近では40年・50年といった超長期ローンもあり、長く組むほど毎回の返済負担は軽くなりますが、物件の築年数によっては、希望の年数で組めないケースもなきにしもあらずです。

障害年金は有期認定のため、症状が軽くなることで支給停止になる可能性があるのですね。体調面では喜ばしいことですが、そのときに即、思う通りに働けるかと考えると、住宅ローンは夫の収入で無理なく返済できることを前提とすべきでしょう。予算規模を修正するか、自己資金を投入するか、選択肢は複数あります。まずは、どこのエリアで、どのような物件を選ぶといくらぐらいになるのか。相場観をつかむところから始めましょう。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

教育・老後資金をしっかり確保したい 今後気を付ける点などアドバイスを【家計簿チェック】

教育・老後資金をしっかり確保したい 今後気を付ける点などアドバイスを【家計簿チェック】 -

子どもがいないうちに転職すべき? マイホームについてもアドバイスを【家計簿チェック】

-

共働きで、計画的に貯蓄を実行中 “夢のマイホーム”は実現可能?【家計簿チェック】

-

正社員からパートになり、貯蓄減 子の大学進学資金は準備できる?【家計簿チェック】

-

パート勤務に変わり、収入が激減 家計の見直しについてアドバイスを【家計簿チェック】

-

「50代でセミFIRE」目指し資産運用 効率的にお金を増やしたいけど…【家計簿チェック】

-

就職したばかりで金融知識に不安 将来に向けた資産形成について助言を【家計簿チェック】

-

支出面で問題があれば教えて 予算の立て方もアドバイスを【家計簿チェック】