2022「投資」 今を楽しむ 未来に備える 30代、40代からの親子で考えるセカンドライフ

「セカンドライフを心豊かに過ごしたい」。そんな意欲的な人たちと、その子ども世代に向けて、今を楽しむコツと未来に備える方法をテーマごとに伝えるシリーズ「セカンドライフ特集2022」。第3回は「投資」です。

老後の生活に備える 知っておきたい「投資」Q&A

充実したセカンドライフを送るためには、健康に気を付けるのはもちろん、資産をどう増やしていくかを考え、将来に備えることが重要です。「投資」のポイントを働き盛りの子世代、退職前後の親世代向けに解説します。

話を聞いたのは

CFP(R)ファイナンシャルプランナー 1級ファイナンシャル・プランニング技能士

須﨑 雅保さん

今日が一番若い日。人生はこれからですよ!

子世代

[Q1]老後に向け、今からできる投資とは?

[A]NISAを活用 少額から始めてみて

人生の三大資金は「教育資金」「住宅資金」「老後資金」です。30~40代は既に「教育」「住宅」の費用捻出に奮闘中の人も多いかと思います。その状況で、セカンドライフのための「老後資金」の準備を始めるのは大変だと思いますが、今のうちにできることから取り組みましょう。なぜなら資産づくり(投資)は、長期の時間軸で考える必要があるからです。

30~40代にお勧めしたいのが、「資産形成の習慣付け」に重点を置くことです。

預貯金で利息を受け取る場合、20%の所得税が課税され、税額を天引きされます。一方、一般NISA(少額投資非課税制度)・つみたてNISAの場合は、一定の投資金額の枠内では非課税となる税制優遇制度もあります。中でも、つみたてNISAは月々100円と少額から始められるので、初心者にもお勧めです。しかし、NISAなどの投資信託には元本保証はありません。投資した分が減るリスクも十分意識して、少額でもまず始めること・続けることを最優先するといいでしょう。

一般NISAとつみたてNISA比較

税制優遇制度がある iDeCoと企業型DC

「老後資金」形成のための有力な税制優遇制度は、iDeCo(個人型確定拠出年金)と企業型DC(企業型確定拠出年金)です。利子や配当所得の非課税制度に加えて、掛け金に対する所得控除、さらに一時金受け取り時は退職所得控除、年金で受け取る場合は年金控除など、盛りだくさんの税制優遇制度が用意されています。気を付けなければいけないのは、資産形成の目的が老後資金に限定されていて、60歳以降でないと受け取ることができない点です。所得控除の魅力に惑わされずに、まずは最低限の掛け金から始めることが重要です。iDeCoは月々5000円、企業型DCは月々3000円から始められます。

今年からiDeCoの加入上限年齢が65歳未満に延長され、さらに10月から企業型DCとの併用ができるように条件が緩和されました。加入の場合は、掛け金のバランスをよく考えてご利用ください。セカンドライフの準備のための投資で今を犠牲にしては本末転倒です。できることから無理なく始めましょう。

また、今後やってみたい仕事や趣味のスキルアップのため、資格取得や仲間づくりも時間をかけて取り組んでいきましょう。今を楽しむことが明るい将来につながるはずです。

親世代

[Q1]年金生活で資産運用をする場合、何から始めればいいでしょうか。

[A]人生設計に合わせて お金の利用目的を明確に

退職金を受け取り、「年金生活だから今さら資産運用はできない」と考える人もいるでしょう。しかし、今は人生100年時代。セカンドライフの期間は20〜30年と長期で、運用を考える必要があります。

まずは人生設計(ライフプラン)を立て、将来の収入と支出を「金額」「期間」「使い道」の項目ごとに書き出し、一覧にしてみましょう。あくまで目安ですが、見通しを立てて生活できることにつながります。これから続く人生のためにも、お金をためることだけが目的になっていないか、必要な支出まで削っていないかを振り返ることも大切です。

その上で、目的別に資産運用の方法を考えましょう。

(1)自分の生活費や趣味のため(5〜10年以内に使う予定)

基本的に定期預金や個人向け国債などの安全資産(※1)にそのまま置いておきましょう。

(2)残されたパートナーの生活費のため(10〜15年後に使う予定)

(1)の安全資産に加えて、一般NISAやつみたてNISAなどのリスク資産(※2)でも一部運用します。

(3)子や孫へ相続する財産として残す

子や孫の代まで、長期での資産運用になるため、リスク資産の運用も積極的に考えてOK。相続人(お子さん)と一緒に運用を相談しましょう。親子で一緒に金融の知識を身に付けられます。

お金は幸福になるために蓄えたり増やしたりします。使い方をしっかり考えながら楽しく運用していきましょう。

(※1)安全資産

預貯金や国が発行する国債など元本が減るリスクが少ない資産のこと

(※2)リスク資産

株式や社債、不動産など価格変動がある資産のこと

公的年金情報メモ

「老後資金準備は気になるが、投資はどうも苦手だ」という人には、公的年金の繰り下げという方法もあります。公的年金は基本65歳時からの支給となりますが、受給開始年齢の繰り下げは収入増の大きな選択肢に。1カ月遅らせると0.7%、70歳まで延ばすと42%の増加となります。

(例)月20万円の年金の場合

70歳での受け取り…月28.4万円

75歳での受け取り…月36.8万円

[CHECK!!]親子で学べるお金のドリル

金融に関する情報の入手元としておすすめなのが、

(1)NISA・つみたてNISAの場合…金融庁

(2)iDeCo・企業型DCの場合…厚生労働省

(3)年金運用の場合…GPIF(年金積立管理運用独立行政法人)

などのホームページです。

金融庁には、うんこドリルとコラボレーションした「うんこお金ドリル」の特設サイトも。子どもや孫と一緒にお金のことを学んでみませんか。

https://unkogakuen.com/manabi/money

[投資信託編]人生100年時代の資産形成を シニア世代の投資信託入門

老後に向けて「年金だけでは不安」という人は少なくありません。今回は退職金などまとまった資産の運用の一つ、「投資信託」について熊本銀行の投信コンサルタントの原田裕樹さんと井手菜渚さんに話を聞きました。

退職後の資産運用が大きな鍵

住宅ローンが終わり、子どもが卒業した60代以降はあまりお金がかからないかというと、そうではありません。人生100年時代と言われる中、退職後は単に「お金を使うステージ」ではなく、「運用しながら使うステージ」と考える傾向が強くなっています。セカンドライフにおける資産活用が、80歳からの生活に大きく関わってくるのです。

まずは自身が持っている資産を「使う」「増やす」「備える」「残す」の4つの目的別に分けてみましょう(下図参照)。その上で「増やす」に分類した資産が投資信託や保険、外貨定期預金などに使える金額となります。今回は少しでも安心してセカンドライフを過ごせるよう、幅広い商品に分散して、資産運用をすることができる「投資信託」について紹介します。

資産の分類

教えてくれた人

熊本銀行 投信コンサルタント 1級ファイナンシャル・プランニング技能士

原田 裕樹さん 井手 菜渚さん

人生100年時代。お金も長生きする方法を考えましょう。

[Q1]投資信託の仕組みは

投資家から集めたお金を一つの資金としてまとめ、運用の専門家が国内外の株式や債券、不動産投信などに分散して投資をする金融商品です。運用成果は、それぞれの投資額に応じて投資家に配分されます。運用がうまくいって利益が得られることもあれば、投資額を下回って損をする場合もあります。投資信託というと、難しく聞こえるかもしれませんが、あくまで運用するのは専門家。「難しいことや面倒なことを運用の専門家に任せたい」といった資産運用の初心者でも始めやすい金融商品です。

また、いろいろな国や地域に分けて投資することができ、熊本銀行では5000円(インターネットバンキングでの申し込みは1000円)からと少額で始められるので、毎月少しずつ無理なく資産形成ができます。

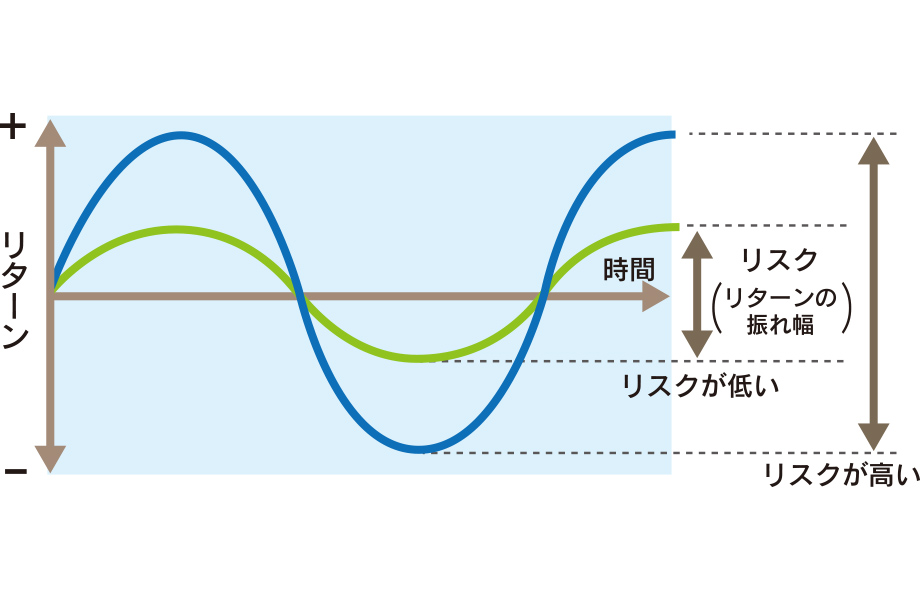

[Q2]投資信託のリスクとは

資産運用をする上でのリスクとは、単に「損をする」「危ない」という意味ではありません。「価格の振れ幅」のことを言います。高いリターンが期待できる商品ほどリスクが高くなり、リスクが低い商品は、期待できるリターンも小さくなります。銀行などの販売会社は、「物価上昇に対応できる程度に資産を増やしたい」「せっかく運用するなら、大きく資産を増やしたい」など、投資家のそれぞれのニーズや、どれくらいリスクを取れるかをヒアリングした上で、運用する金額を決めるので、気軽に相談してください。

[Q3]投資信託を選ぶポイントは

国内の投資信託には現在、4800を超えるファンド(銘柄)が存在しています。それぞれ善しあしがあるため、投資経験がない方は自身で選ぶのは大変でしょう。熊本銀行では、一人一人に合った資産づくりの提案をするため、独自に開発した投信分析システム「ファンド・ナビゲーション・プラス」を用いたアドバイス「投信のパレットサービス」を行っています。これは過去の実績に基づいて投資信託を評価し、順位付け。運用実績の優秀な投資信託を組み合わせた、適切なプラン選びをお手伝いする仕組みです。Youtubeでの関連動画を配信しているほか、各営業店で「『投信のパレット』セミナー」を随時開いているので、ぜひお問い合わせください。

セミナー 情報

「投信のパレット」セミナー人生100年時代の資産運用法

「テーマ」

(1)資産運用の必要性

(2)円安、インフレが進むとどうなるの?

(3)誰でもできる「資産づくり」3つのポイント

(4)資産寿命を延ばすための「投資信託」

(5)長期的なゴールを目指したパレット・サービス

各営業店で随時開催中!

この記事を書いた人

関連記事

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2023 秋]

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2023 秋] -

【セカンドライフ熊本2023】2023年の相続税改正の詳細や注意点は?

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2023 春]

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2024 秋]

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 秋]

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2024 夏]

-

2022「相続」 今を楽しむ 未来に備える 30代、40代からの親子で考えるセカンドライフ

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 夏]

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2024 秋]](https://spice.kumanichi.com/spice/wp-content/uploads/2024/06/spice_241025_p15-16-18_01-300x200.jpg)

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 秋]](https://spice.kumanichi.com/spice/wp-content/uploads/2022/05/topimage221028_p15-20.jpg)

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2024 夏]](https://spice.kumanichi.com/spice/wp-content/uploads/2024/02/spice_240628_p11-14_01-300x200.jpg)

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 夏]](https://spice.kumanichi.com/spice/wp-content/uploads/2022/02/topimage220527_p13-19.jpg)