62歳までに1億円を準備したい 補完すべき点があれば教えて【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

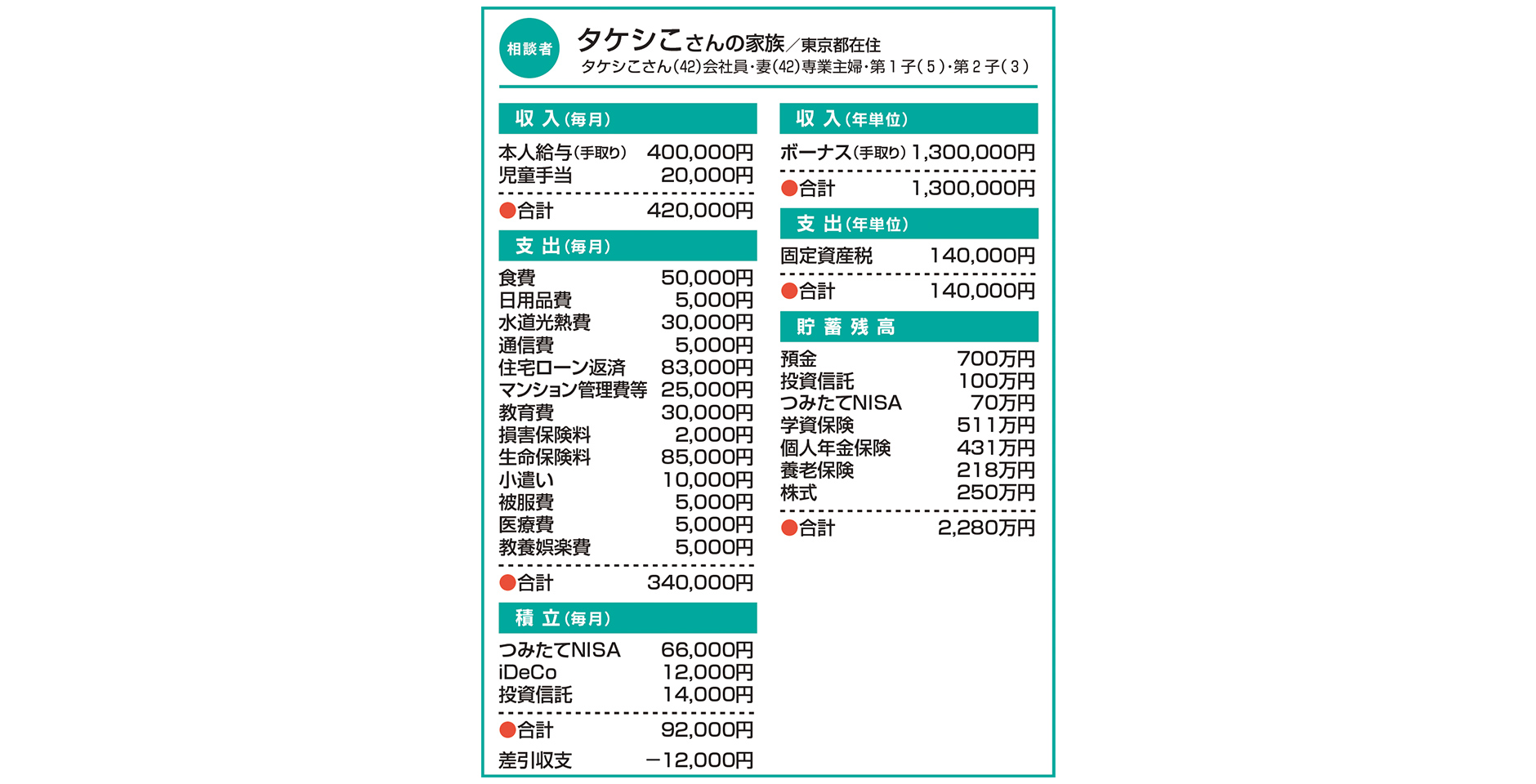

Q. 62歳までに1億円を準備したい 補完すべき点があれば教えて

老後に向けて、投資信託を中心に資産形成に励んでいます。62歳までに1億円を準備して退職するのが目標で、その後は、投資対象を高配当の株式に移行する予定です。配当金と年金、夫婦のアルバイト収入で合計月100万円、75歳以降は配当金と年金で月60万円の収入を目指します。

来年からは、妻もパートに出る予定で、私も来年以降の昇給を目指してキャリアチャレンジ中です。子どもたちの大学資金は、一応のめどが立っていると考えています。客観的に見て、補完すべき点があれば教えてください。

A. 退職金や教育費によって幅が出そう 全体のバランスを見て柔軟に対応を

具体的な計画に感服しました。資産構成から、長らく預金と保険で蓄えてきたのを、近年、投資中心の資産形成スタイルに移行されたものと拝察しました。家計の現状は大幅黒字で、来年度以降はさらに黒字幅が拡大しそうです。

「62歳までに1憶円」については、退職金や教育費がどれぐらいになるかによって、積立額や利回りの想定に幅が出そうです。例えば、お子さんが私立に進学するなど支出が増えた場合、資産形成に回せる金額が減ることになるでしょう。そのようなときは、積立投資を減額する前に、学資保険や個人年金保険を払い済みにするなど保険料の削減を優先されるとよいと思います。

退職後の収入については、加入履歴に基づく公的年金の受給予想額や個人年金保険の契約内容などをしっかり把握した上で計画されたものと思います。今後、資産形成の進ちょく状況に照らして調整の必要が生じるかもしれませんが、全体のバランスを見ながら柔軟に対応されてください。

最後に、62歳以降1200万円、75歳以降720万円に上る世帯年収をどのように使うご予定か、お尋ねしてみたくなりました。経験からいえるのは「使い道が明確な人ほど蓄えに成功する」ということ。そのお金を使ってかなえたい夢や願いについても、より多く、より具体的にイメージしてみてくださいね。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

3人分の教育費を貯金できるか不安 時短勤務したいが決断できず…【家計簿チェック】

3人分の教育費を貯金できるか不安 時短勤務したいが決断できず…【家計簿チェック】 -

パート勤務に変わり、収入が激減 家計の見直しについてアドバイスを【家計簿チェック】

-

収入が少なく、今後の生活が不安 このままでやっていける?

-

将来、セミリタイアを希望 いつをめどに、どう備えればいい?【家計簿チェック】

-

つみたてNISAなどへの投資を増額 住宅ローンの繰り上げが先だった?【家計簿チェック】

-

高校生の子どもがいるひとり親 大学進学に向け貯蓄を増やしたいが…【家計簿チェック】

-

定年までに最低1800万円貯(た)めたい 工夫すべきポイントを教えて【家計簿チェック】

-

年内に出産予定、教育費に不安が… 貯蓄額はどのくらいが適切か?【家計簿チェック】