今の家計で老後資産を確保できる? 早期退職の可否についてもアドバイスを【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

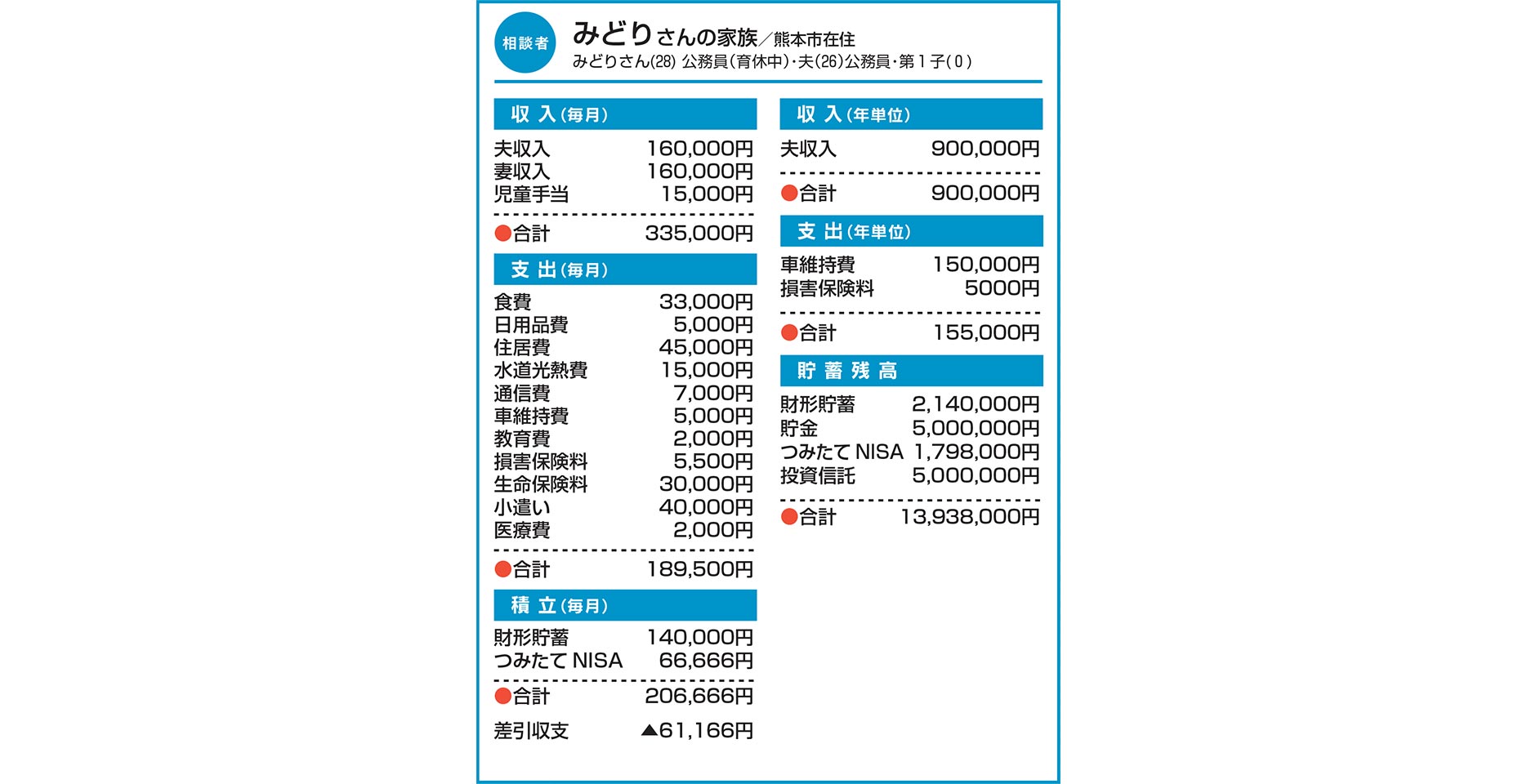

Q. 今の家計で老後資産を確保できる? 早期退職の可否についてもアドバイスを

第1子が生まれ、育休中です。来年復帰予定ですが、それまでボーナスはありません。今の家計で老後の資産を確保できるでしょうか。また、子どもには奨学金などを使わず、私立理系の大学に進学できる程度の教育資金を準備をしてあげたいです。家計に余裕があれば、子どもをもう1人欲しいですが可能でしょうか。

もう1点。60歳よりも前に夫婦で仕事を辞めたいです。そのために、今の投資で大丈夫なのかについてもアドバイスをお願いします。なお、住宅は賃貸で、全国転勤のため、取得する計画はありません。

A. 第2子誕生でも老後資産は十分確保 運用がうまくいけば早期退職も可能

いただいた情報によると、現在の年間収支は100万円程度のプラスですが、みどりさんの復帰後はさらに220万円ほどのプラスが見込まれます。この状態が続けば、65歳ごろには、金融資産1億円も夢ではないでしょう。

まず、第2子の誕生を令和6年としてシミュレーションしてみます。すると65歳時点で9000万円程度の金融資産となり、老後の資産としては十分と思われます。

さらに、早期退職するプランを考えてみます。仮に夫婦共に55歳で退職し、その後給与収入はないとします。その場合、65歳時点で4500万円ほどの金融資産になり、84歳ごろに資産が尽きてしまいそうです。また、その時点で持ち家でないとすると住居費についても懸念されます。

そこで、次年度から始まる新NISAを使い、仮につみたて投資枠で40万円(運用率1.0%と仮定)、成長投資枠で50万円(運用率3.0%と仮定)をご夫婦それぞれで20年間運用したと仮定します。そうすると、65歳で5700万円ほどの資産ができ、90歳まで資産が尽きることはないでしょう。

結論として、来年以降もう少し積極的に運用してみることを提案します。そこで、もし運用がうまくいかなかった場合は、長く働き、運用がうまくいけば早期退職を選択してはいかがでしょうか。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

夫が早期退職を検討しているが… 妻の収入で老後資金を準備できる?【家計簿チェック】

夫が早期退職を検討しているが… 妻の収入で老後資金を準備できる?【家計簿チェック】 -

40歳で夫婦共にFIREを実現したい このまま積み立てを続ければ可能?【家計簿チェック】

-

将来に向けての資金を準備したい マイホームと貯蓄、どちらが先がよい?【家計簿チェック】

-

将来の教育・老後資金準備に不安 生命保険料が高過ぎる気も…【家計簿チェック】

-

3人分の教育費を貯金できるか不安 時短勤務したいが決断できず…【家計簿チェック】

-

子どもが小さいうちに貯蓄をしたい 今後の家計管理についてアドバイスを【家計簿チェック】

-

出産控え、当分は収入減の見込み マイホームはいつ購入したらいい?【家計簿チェック】

-

実績により、収入幅が大きい営業職 子ども2人を私立大に通わせられる?【家計簿チェック】