支出面で問題があれば教えて 予算の立て方もアドバイスを【家計簿チェック】

Q.支出面で問題があれば教えて 予算の立て方もアドバイスを

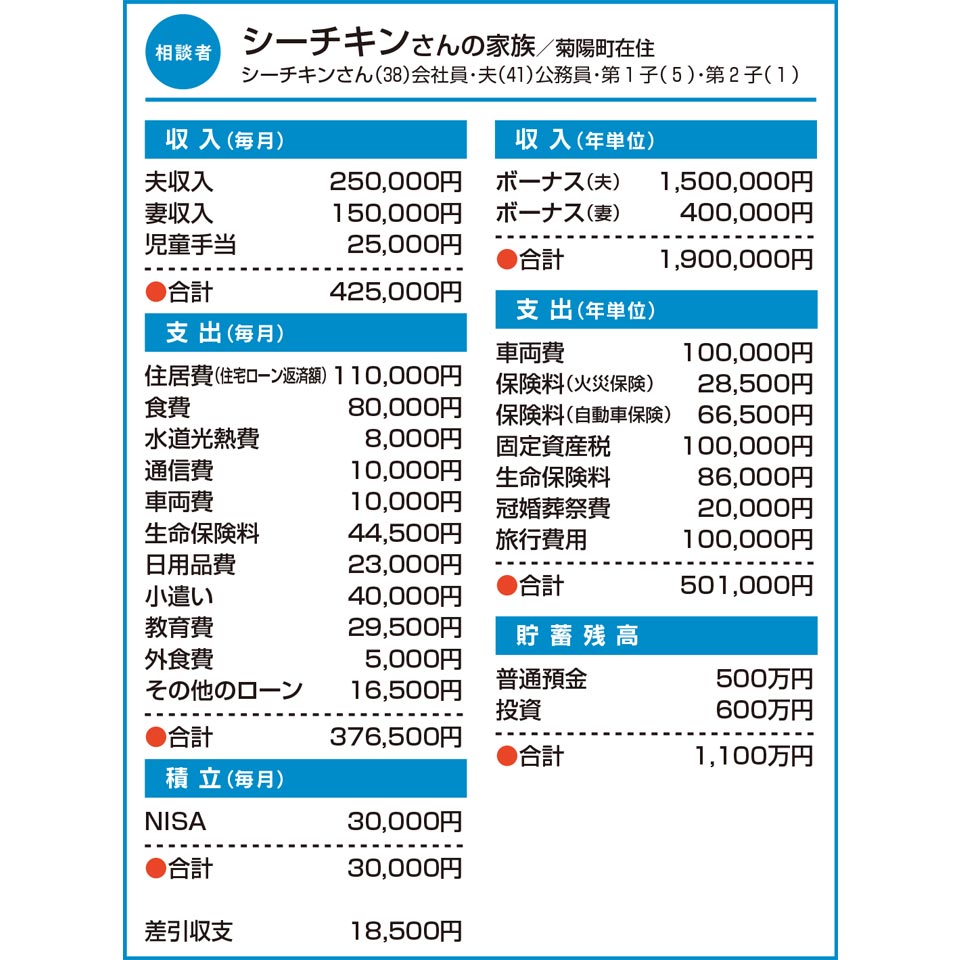

昨年秋に育休から復帰し、現在はフルタイムで働いています。家計は、毎月細かくは把握していません。住宅ローンは変動金利で借り入れているので、今年は金利が上がり、返済が増えそうです。自動車は今年ローンが終わりますが、来年1台を買い替えようと思っています。支出に問題があれば教えてください。

また、この家計で教育資金は準備できるでしょうか。老後資金の準備もできているのか心配です。

予算の立て方がよく分かりませんので、アドバイスをお願いします。

A.食費、保険料が高いのが気がかり 予算はいつまでにいくらと設定を

まずは、支出の項目の中から、気になる点を挙げます。始めに食費です。お子さんが小さいことを考えると8万円は少々多い気がします。次に保険料ですが、年間60万円の生命保険料は大きいです。ただし、現状ではその他の支出があまり多くないことから、結果として、収入の範囲内に収まり、貯蓄にもお金が回っています。

しかし、子どもの成長とともに収支が厳しくなり、第一子が大学に入る14年後はマイナスになるでしょう。それでも貯蓄が尽きることはなく、シーチキンさんが60歳の時点で約2300万円を確保できます。その後の退職金を夫婦合計で3000万円と仮定すれば、その時点で残っている約1000万円の住宅ローン残高を差し引いても、老後資金として十分かと思います。

お持ちの貯蓄性のある生命保険について、保険料が毎月約2万5000円と保険料の半分を占めており高額です。特に外貨建ての保険は解約を考えてもよいでしょう。

最後に予算の立て方について。まずは、いつまでにいくらと設定しましょう。例えば、17年後までに教育費1000万円を用意すると決めます。年率5.5%で運用できれば、月3万円を積み立てると目標額を達成できます。そこで、最初に収入から3万円を引いて積み立てるところから予算を立てるとよいでしょう。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

55歳で早期退職するのが目標 実現に向け検討すべきことは?【家計簿チェック】

55歳で早期退職するのが目標 実現に向け検討すべきことは?【家計簿チェック】 -

将来に向け、資金を準備したい 保険や投資などアドバイスを 【家計簿チェック】

-

子どもの教育費が準備できるか不安… 家計改善に向けてアドバイスを【家計簿チェック】

-

教育費などがかさみ貯蓄が増えない 50歳で退職したいが、家計は大丈夫?【家計簿チェック】

-

老後のために金融資産の85%を投資 貯蓄や投資の比率はこのままでよい?【家計簿チェック】

-

55歳独身 老後生活の資金繰りに不安 これから何にどう取り組めばいい?【家計簿チェック】

-

夫の職業が安定しないことに不安… 妻の収入だけで子どもを育てられる?【家計簿チェック】

-

教育・老後資金をしっかり確保したい 今後気を付ける点などアドバイスを【家計簿チェック】