ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 夏]

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 夏]](https://spice.kumanichi.com/spice/wp-content/uploads/2022/02/topimage220527_p13-19.jpg)

住宅、結婚、出産、教育、老後…。人生のさまざまなイベントにお金は切っても切り離せない存在です。ライフプランの実現に向け、上手に付き合っていかなければなりません。そこで、本紙「家計簿チェック」講師の佐藤ななみさんと浦田幸助さんに、知っておきたいお金の情報について聞きました。

ファイナンシャルコーチ

佐藤ななみさん

「お金ともっと仲良く!」を合言葉に、家計・住宅資金・保険・資産運用・終活に関する個別相談業務やセミナーを展開中。YouTubeチャンネルでもお金の情報を分かりやすく発信。

https://financialcoach.jp/

ファイナンシャルプランナー

浦田 幸助さん

浦田幸助FP事務所所長。個別相談への対応やセミナー開催など、活動は多岐にわたる。ファイナンシャルプランナー(CFP(R))、一級ファイナンシャルプランニング技能士。

https://www.sfpmoney.jp/

経済に大きな影響及ぼす物価動向 「消費行動の先」に思いをはせて

生活必需品が軒並み値上がりしていますね。原材料費や輸送費の高騰に、急激な円安が追い打ちをかける中、家計をいかに守っていくか悩ましいところです。一方、諸外国の物価に目を向けると、ここ30年の間に、中国と韓国ではおよそ3倍に、アメリカ、イギリス、イタリアなどでは約2倍に上昇。対して、日本では1割程度の上昇にとどまっています(※)。

「安くて良い物」を求めることは、消費者として合理的な行動です。しかしそのことが、日本経済全体の停滞につながり、結果、企業収益が伸び悩み、労働者の賃金が上がらない現状を招いているとの指摘もあります。「持続可能な社会」がうたわれる中、「事業者が適正な利益を得られているか?」という視点も、これからの消費行動に必要な判断軸となりそうです。さりげない行動の先にどんなつながりがあるのか、思いをはせてみてはいかがでしょうか。

※IMF統計「消費者物価指数データ」より試算

公的年金制度が改正 変更のポイントを教えて

Q.

新年度から、国の年金制度について大きな改正があったと聞きました。「人生100年時代」といわれる中、老後はさらに厳しくなるのではと不安です。改正内容を教えてください。

A.

今年4月、年金制度などの一部を改正する法律が施行されました。この改正は、超高齢社会にあるわが国で、より多くの人が、より長く、多様な働き方を選択できるようにすることで、高齢期の生活の安定を目指すものです。改正点のうち、特に注目される3つを確認しておきましょう。

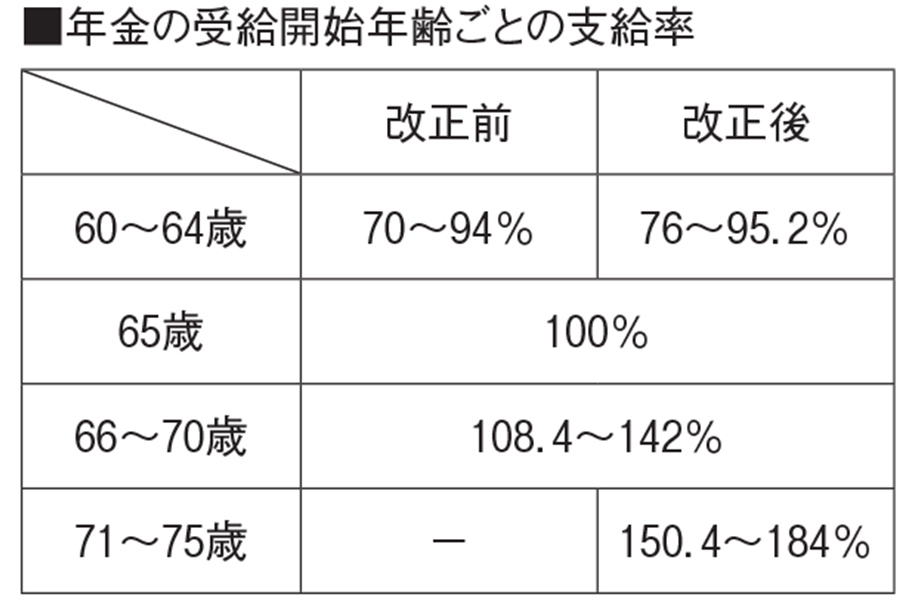

一つ目は、老齢年金の受給開始時期について、これまで

60 ~70 歳だった選択肢が60 ~75歳に拡大されました。65歳より前に受給を開始する(繰り上げ受給)場合は年金額を減額、また65歳より後に受給を始める(繰り下げ受給)場合には年金額が増額されますが、その際の増減率も一部、変更されています(表参照)。

二つ目に、働きながら年金を受け取る60 ~64 歳の「在職老齢年金」について、従来は

28万円とされていた年金支給停止の基準額が47 万円に引き上げられ、65 歳以上の人と同条件になりました。支給が停止される年金額は「基本月額(老齢厚生年金月額)+総報酬月額(月給に直近12カ月の賞与÷12を加算した額)」を超えた分の半額となります。

三つ目は、年収106万円を超えて一定基準を満たす労働者について、被用者保険(厚生年金・健康保険)の適用対象となる事業所の規模が、現在の従業員数500人超から、今年10 月以降は100人超に、2024年10 月以降は50 人超に拡大されます。今回の改正で、より多くの人が被用者保険の手厚い保障に守られることになります。(佐藤)

住宅ローン控除を受けたいが… 適用されないケースもある?

Q.

所得税を軽減するために「住宅ローン控除」を受けたいのですが、適用されないケースがあるそうですね。本年度の税制改正で変更された点も併せ、気を付けるべきことを教えてください。

A.

原則として、住宅ローンの借り入れ残高の0.7%が所得税・住民税から還付されるのが住宅ローン控除ですが、次のような場合は適用されないことがあります。

ケース①…住宅の床面積が不足している。控除の適用を受けるため、従来は50㎡以上必要だった床面積が、令和3年度税制改正で「40㎡以上」に緩和されました。ただし、40㎡以上50㎡未満の住宅の場合、年間合計所得が1千万円以下でなければなりません。

ケース②…年間合計所得が2千万円超である。本年度の税制改正により、控除が適用される年間所得上限が3千万円から2千万円に変更されました。住宅ローン控除を受けている途中で、所得が2千万円を超える年があれば、その年は控除対象外となるため気を付けましょう。

ケース③…耐震基準を満たしていない。主に中古住宅の場合に気を付けたいポイントです。新耐震基準に適合していないと、控除適用を受けることができません。税制改正により築年数の要件が撤廃になり、建物の登記簿上の建築日付が「昭和57年1月1日」以降であれば、新耐震基準に適合しているとみなされ、控除を受けられることになりました。

これら以外にも、①土地をローン、建物を自己資金で購入した②住宅ローンの返済期間が10年未満③不動産取得日から半年以上未入居である─などが、住宅ローン控除が適用されないケースとなるため注意が必要です。(浦田)

知っ得情報

転勤した場合の住宅ローン控除

住宅ローン控除の適用を受けるには、原則として住宅ローンを組んだ本人がその家に住んでいないといけません。ただし、単身赴任などで本人だけ引っ越して、家族が残って住む場合は控除対象になります。

しかし、転勤などで家族も一緒に引っ越す場合、自宅を空ける期間は住宅ローン控除を受けることができません。その後、控除期間内に再び戻って居住すれば、残存期間は控除が適用されます。(浦田)

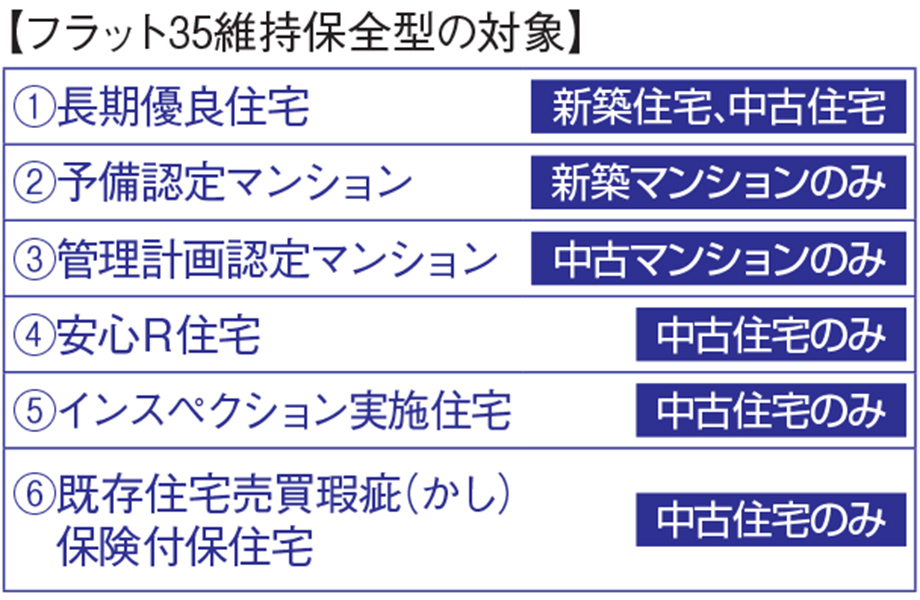

フラット35の制度が変わる「維持保全型」とは?

Q.

長期固定金利住宅ローン「フラット35」の利用を検討しています。制度が変更されると聞きましたが、その内容を教えてください。また、4月に始まった「維持保全型」とはどのようなものですか。

A.

フラット35の制度が今年4月に一部変更されました。10月にも変わる予定です。

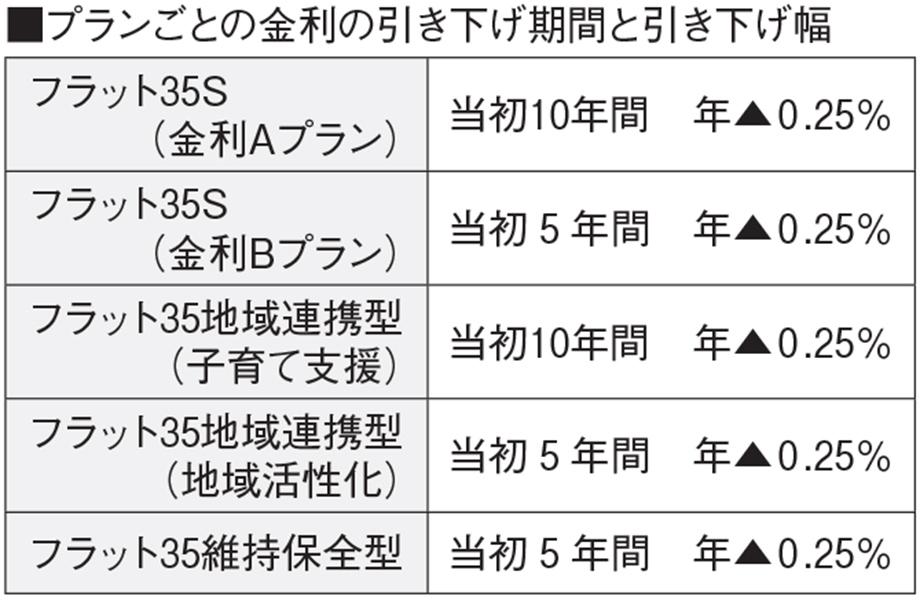

現在、フラット35の商品の中で一定の条件を満たせば、金利が引き下げられる「フラット35S」や「フラット35地域連携型」などがあります。

フラット35Sは、住宅の耐久性や省エネ性に応じて金利が引き下げられるものです。

フラット35地域連携型は「子育て支援」と「地域活性化」があり、子育て支援や地域活性化の取り組みに積極的な自治体と住宅金融支援機構が連携し、金利を一定期間引き下げる制度です。引き下げ幅は5年間0.25%で、フラット35Sと併用できます。なお、子育て支援の方は4月から、金利の引き下げ期間が5年から10年に延長されました。

また、4月に始まった「フラット35維持保全型」は、長期優良住宅など維持保全・維持管理に配慮した住宅や、既存住宅の流通に役立つ住宅を取得する際、金利が当初5年間で年0.25%引き下げられます。

これら3つの制度は併用できます。組み合わせのパターンによって、金利引き下げ幅と期間が変わるため、詳細は住宅金融支援機構のホームページなどで確認を。

さらに10月以降、「フラット35S(ZEH)」が創設されるほか、金利の引き下げ方法やフラット35Sなどの基準が変わります。こちらもチェックして有効に活用しましょう。(浦田)

マンション管理会社に不満 管理費等の支払い拒否は可能?

Q.

自己所有の分譲マンションに住んでいます。住宅ローン返済に加えて、安くない管理費や修繕積立金を払っているのに管理会社が要望を聞き入れてくれません。管理費などの支払い拒否はできるでしょうか。

A.

一つの建物内で、壁で仕切った空間を所有する(=区分所有)マンションの最大の特徴は、住戸内部である「専有部分」と、その他のエリアである「共有部分」があるという点でしょう。専有部分は文字通り、区分所有者の専有物ですから、維持管理も区分所有者の責任で行わなければなりません。一方、共有部分は、建物内の区分所有者全員の共有物であり、維持管理も区分所有者全員の責任で行います。

そのために必要となる費用を平準化して徴収するのが「管理費」と「修繕積立金」です。管理費の具体的な使い道は、エントランスや廊下、階段などの電気代、エレベーター、インターホン、各種防災および防犯システムの運転費用、管理員の人件費や共有部分の清掃費、損害保険料など多岐にわたります。また修繕積立金は、外壁塗装や屋上防水、給排水管工事、設備更新など長期的・計画的に行う修繕などに備えて積み立てるお金です。

これらは区分所有者全員で組織する管理組合に支払うもので、支払い拒否は他の区分所有者に対して損害を与える行為となります。滞納がかさめば、法的手続きを取られてしまうリスクにつながることを理解しましょう。

管理会社は、共有部分の維持管理のために管理組合が業務委託している事業者です。要望の内容が分かりませんが、契約業務が遂行されていないなど正当な指摘であれば、管理組合に申し入れをされてはいかがでしょうか。(佐藤)

知っ得情報

「フラット35」

フラット35とは、民間の金融機関と住宅金融支援機構が提携して提供する、最長35年の全期間固定金利の住宅ローンです。借り入れ時に返済終了までの返済額が確定するため、ライフプランを立てやすくなります。

ローン利用にあたっては、購入する物件が、国が定める技術基準を満たす必要があり、「適合証明書」を取得しなければなりません。証明書取得の検査費用として、一般的に5万~10万円程度かかります。(浦田)

悩ましいボーナスの使い道 今年こそ効果的に活用したい

Q.

もうすぐボーナス(賞与)の支給時期ですが、いつも使い道が決まらず、毎回、気が付けば生活費に消えていってしまいます。効果的な活用法について、アドバイスをお願いします。

A.

まず参考までに…。消費者庁が発表した「2018年12月物価モニター調査結果(速報)」によると、ボーナスの使い道を「貯蓄」と回答した人が最も多く、全体の48%を占めました。次に多かったのは「特に決めていない」(21.9%)でした。

ボーナスを効率的に活用するには、まず、別通帳に振り込まれるようにするか、入金されたら、別通帳に預け替えることをお勧めします。ボーナスを日々の生活費と同じ通帳で管理すると、いつの間にか生活費に支出されてしまうことが多いからです。特にカード決済の通帳と同じにすると、その傾向が強まります。

次に、ボーナスの中で、住宅ローン返済など使い道が決まっているものを除いて、いくら貯蓄に回すかを真剣に考えましょう。

貯蓄に回す分が決まったら、そのうちの一部を積極的な投資に回してみてはいかがでしょうか。普段はなかなか手を伸ばせない金融商品や銘柄を購入してみるのもよいでしょう。投資によって仮に損失が出たとしても、「余裕資金で勉強した」と考えればダメージも小さいと思います。

また、自身の学びに投資するのも有効な使い道です。例えば、有料のセミナーに参加したり、資格試験に挑戦したりするのもよいでしょう。いずれも普段なら、ちゅうちょしてしまう費用かもしれませんので、ボーナスのタイミングで行ってみるのは一考の余地があると思います。(浦田)

「V2H」に興味 詳しい内容を教えて

Q.

家の新築を計画中です。太陽光発電は以前からぜひ導入したいと考えていましたが、住宅会社から「V2H」の提案を受け、興味を持っています。補助金もあるそうなので活用したいです。内容を教えてください。

A.

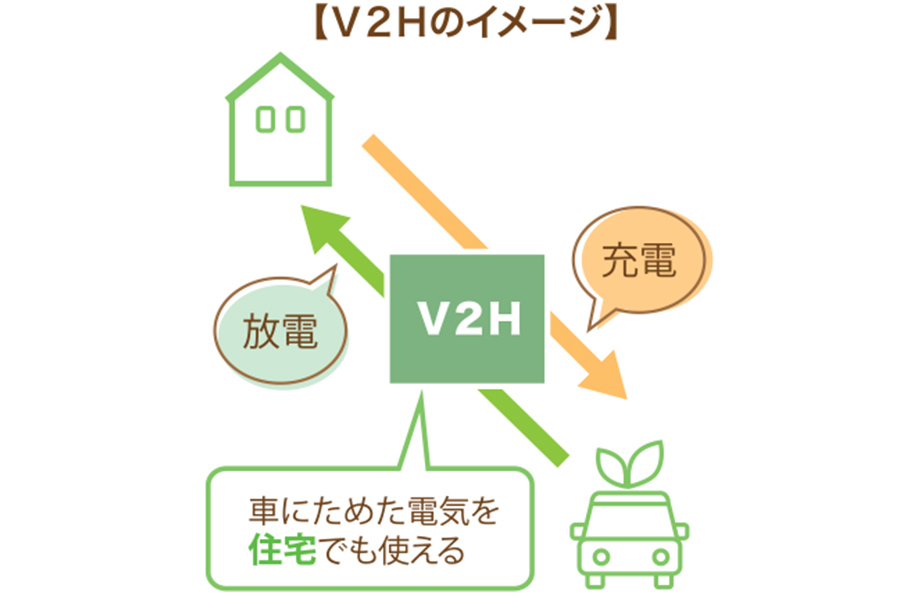

V2Hとは、「車から家へ」を意味する“Vehicle to Home”からつくられた言葉で、太陽光で発電した電気や安価な夜間電力を利用して、車に充電したり、車に蓄えた電気を家の電源として利用したりできるシステムです。クリーンエネルギー普及の観点からも、災害時の電力供給対応の面からも注目を集めています。

ところで、この場合の「車」とは、もちろん電気自動車(EV)やプラグインハイブリッド車(PHV)を指しています。充電スタンドや自宅電源からエネルギーを調達できるもので、自動車メーカー各社も開発と普及にますます力を入れていますね。ガソリン価格高騰の折、新車購入にあたって、検討中の方もおられることでしょう。

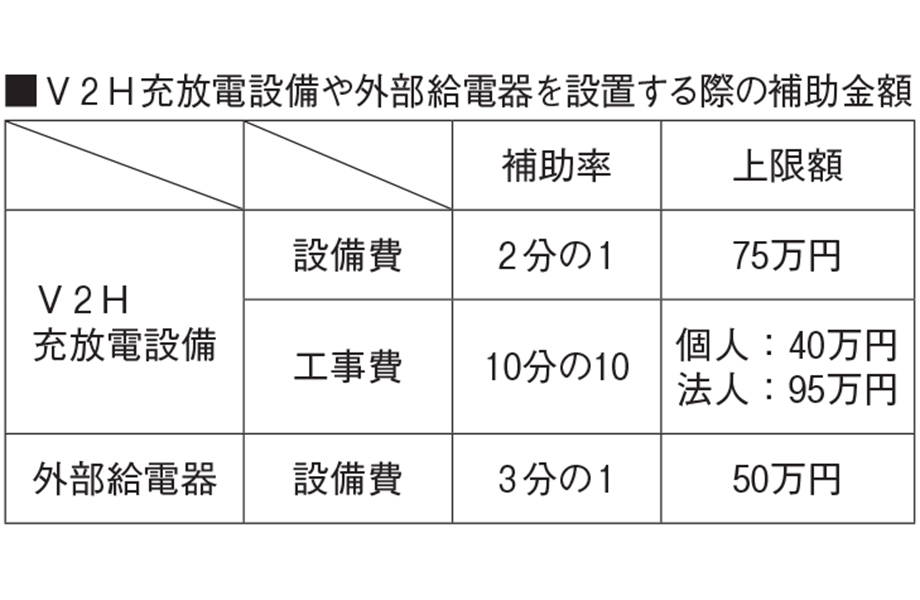

さて、お尋ねの補助金は、令和4年度予算による「クリーンエネルギー自動車導入促進補助金」の一環で、経済産業省の管轄で実施されるものです。新規にV2H充放電設備や外部給電器を購入・設置する個人、法人、地方自治体が対象で、補助金額は表の通りです。

手続きは、一般社団法人次世代自動車振興センターに申請を行い、審査を経て交付決定を受けた後、機器購入および工事に着手するという流れになります。交付決定前に着手したものは対象外ですので注意してください。

新築をご計画の方に限らず、電力の固定価格買い取り制度が満了する(卒FIT)世帯にも大きなチャンスとなりそうですね。(佐藤)

知っ得情報

車両購入費用も補助

クリーンエネルギー自動車関連の補助金は、令和3年度補正予算分と併せ、車両購入費についても適用を受けられます。こちらは、EVとPHVのほか燃料電池車(FCV)も対象で、「特に高度な安全支援技術を備えた車両」に該当すると、補助金額がさらに上乗せされます。対象車両や具体的な補助金額は、一般社団法人次世代自動車振興センターのホームページ(http://www.cev-pc.or.jp/)参照を。(佐藤)

消費者被害に遭わないか不安 身を守るための備えは?

Q.

今春から18歳成人制が始まり、若者の消費者被害などが懸念されていますね。私は成人になって久しいですが、いつか悪質商法にだまされはしないかと不安です。自身を守るためにどんな備えができるでしょうか。

A.

あらゆる消費契約において、消費者と事業者の間には情報力や交渉力に格差があり、消費者が弱い立場に置かれがちなことは若者に限った話ではありません。トラブルを未然に防ぎ、解決するために知っておきたいのが、「消費者契約法」と「特定商取引法」です。

消費者契約法では、不当な勧誘により締結した契約は、後に取り消すことができるとしています。具体的には、事実と異なる説明を受けた(不実告知)、不利益な事実を隠して勧誘された(不利益事実の不告知)、「必ず儲かる」などと言われた(断定的判断の提供)、過大な量を購入させられた(過量契約)、お願いしても帰ってくれない(不退去)・帰らせてくれない(退去妨害)です。また、いわゆる霊感商法や就職セミナー商法、デート商法など、消費者の不安をあおる、恋愛感情を不当に利用するなどして契約した場合にも取り消しが可能です。

特定商取引法には、正式な書面を受け取った日から一定の期間は無条件で解約できる「クーリング・オフ」の制度が定められています。クーリング・オフできる期間は、訪問販売、電話勧誘販売、特定継続的役務提供(エステや学習塾など)、訪問購入(貴金属などの訪問買い取り)による契約で8日間、連鎖販売取引(いわゆるマルチ商法)、業務提供誘引販売取引(いわゆる内職商法)で20日間です。

消費契約で困ったら、消費者ホットライン(188)に電話すると、最寄りの相談窓口につないでもらえます。(佐藤)

住宅の購入を検討中 水害リスクの考え方は?

Q.

近年、全国各地で毎年のように自然災害が頻発し、水害発生のニュースをよく見聞きします。住宅の購入を検討していますが、水害のリスクをどのように考えるとよいでしょうか。

A.

まずは、被害に遭う確率を下げることを考えましょう。当然ながら、水害が起こるリスクが高い場所を避けて家を建てることが肝要です。

例えば、海や川の近く、埋め立て地などは、全てとはいえませんが、危険性があるため、ハザードマップなどで確認しましょう。

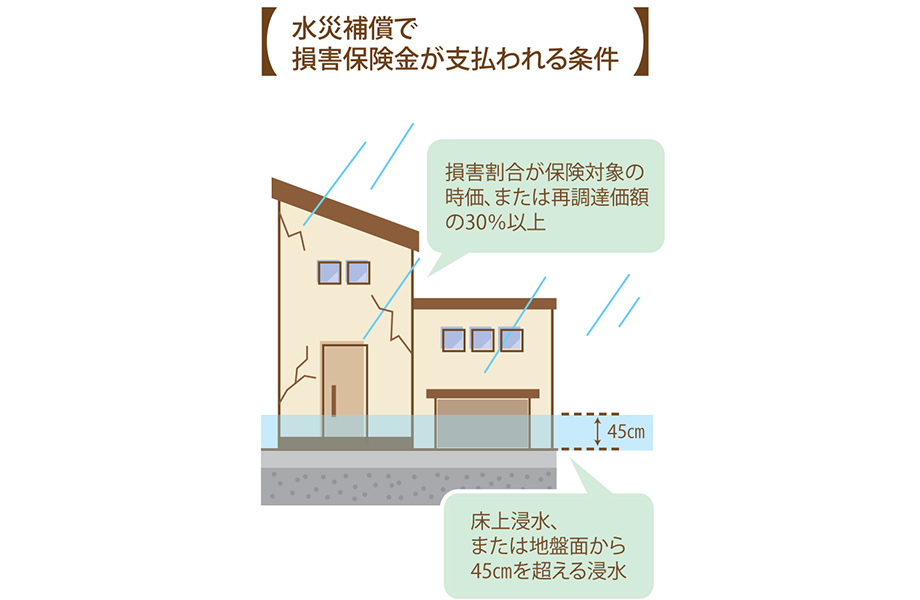

次に、水害に遭った場合に損害をカバーするための保険に加入することを考えてください。火災保険の水災補償では、建物や家財をそれぞれ保険対象にできます。なお、自動車は保険の対象に含まれないため、車両保険への加入が別途必要になります。

水災補償で損害保険金が支払われる条件として、一般的に次の2つが設定されています。

①床上浸水または地盤面から45cmを超える浸水があった場合②損害割合が保険対象(建物または家財)の時価もしくは、再調達価額(同等のものを新たに建築、または購入するのに必要な金額)の30%以上である場合─です。

また、「支払保険金額」についても留意しておいてください。以前は、最大でも損害額の70%までしか支払われない保険がほとんどでしたが、現在販売されている火災保険の水災補償は、損害の程度次第で損害額の全部を補償するものが増えています。(浦田)

知っ得情報

クーリング・オフができない場合

クーリング・オフは、自分の意思で店舗に出向いて行った契約や、化粧品など一部を使ってしまった場合、生命保険の申し込みで医師の診査を受けた後、現金取引が3000円未満だった場合などは対象外となるケースがあり、注意が必要です。

また、通信販売にはクーリング・オフ制度がありません。購入する際は、返品・交換についてのルールを事前によく確認しておくことが重要です。(佐藤)

この記事を書いた人

関連記事

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2023 春]

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2023 春] -

【セカンドライフ熊本2023】人生における第二の職業「セカンドキャリア」を考えよう

-

2022「相続」 今を楽しむ 未来に備える 30代、40代からの親子で考えるセカンドライフ

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2025 夏]

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 春]

-

2022 「年金」今を楽しむ 未来に備える 30代、40代からの親子で考えるセカンドライフ

-

2022「投資」 今を楽しむ 未来に備える 30代、40代からの親子で考えるセカンドライフ

-

【セカンドライフ熊本2023】2023年の相続税改正の詳細や注意点は?

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2025 夏]](https://spice.kumanichi.com/spice/wp-content/uploads/2025/07/spice_250704_p19-20_01-300x200.jpg)