ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 秋]

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 秋]](https://spice.kumanichi.com/spice/wp-content/uploads/2022/05/topimage221028_p15-20.jpg)

日常の暮らしはもちろん、結婚や子育て、住宅取得、老後など、将来の人生設計において、お金は切っても切れない存在。だからこそ、上手に付き合っていく必要があります。いま押さえておきたいお金の情報について、本紙「家計簿チェック」でおなじみの佐藤ななみさんと浦田幸助さんに聞きました。

ファイナンシャルコーチ

佐藤ななみさん

「お金ともっと仲良く!」を合言葉に、家計・住宅資金・保険・資産運用・終活に関する個別相談業務やセミナーを展開中。YouTubeチャンネルでもお金の情報を分かりやすく発信。

https://financialcoach.jp/

ファイナンシャルプランナー

浦田 幸助さん

浦田幸助FP事務所所長。個別相談への対応やセミナー開催など、活動は多岐にわたる。ファイナンシャルプランナー(CFP(R))、一級ファイナンシャルプランニング技能士。

https://www.sfpmoney.jp/

「デジタル化」の波に乗り遅れないために アンテナ高く 情報を収集して

社会のあちこちで「デジタル化」の波が加速していますね。お金のやりとりについても、現金を使わないキャッシュレス決済が着々と浸透し、スーパーやコンビニから個人経営の飲食店に至るまで利用可能な事業者が増えています。また先ごろ、「デジタルマネーによる給与支払い解禁へ」といったニュースも報じられました。

デジタル化の進展により、ビジネスや行政サービスが効率化し、社会がより豊かに成長していくことが期待されます。その一方で、情報セキュリティーに対する不安や、デジタル機器の操作が苦手な人たちが置き去りにされてしまう懸念が指摘されており、デジタル化が本格的に浸透するにはもう少し時間がかかりそうです。

デジタル化の波に乗り遅れないためにも、アンテナを高くして、新しい情報や技術を日々、貪欲に吸収していきたいものです。

| 1 | 新設された「産後パパ育休」 従来制度との違いは? |

|---|---|

| 2 | 住宅ローンの繰り上げ返済 注意すべき点を教えて |

| 3 | 新築費用を少しでも抑えたい 県内にも補助金制度はある? |

| 4 | 夫の扶養から外れることに 押さえるべきポイントは? |

| 5 | ZEH住宅の新築を計画中 補助金の内容を知りたい |

| 6 | 金融取引が18歳から可能に 気を付けることは? |

新設された「産後パパ育休」 従来制度との違いは?

Q.

育児・介護休業法の改正により、10月から「産後パパ育休」という新たな制度が始まったそうですね。従来の育休とどう違いますか。育児のために休暇を取りたいと思っていますが、収入が減るのではないかと心配です。

A.

「産後パパ育休」は、夫婦で子育てできる態勢を整えようと導入された制度です。従来の育児休業とは別に、子どもの出生後8週間以内に4週間まで、男性が取得できます。ポイントは大きく4つです。

まず「分割取得が可能」になったことです。育児休業はこれまで、原則1回しか取得できませんでしたが、産後パパ育休では、上限の4週間を2回に分けて取ることができます。「4週間丸々休みを取るのは難しい」場合、分割なら取得しやすいのではないでしょうか。これに併せ、子どもが1歳(最長2歳)になるまで取得できる育児休業も、今月1日からは、2回に分けて取れるようになりました。

次に「休業中の就業が可能」になりました。通常の育児休業では認められていませんでしたが、産後パパ育休では、労使協定を締結している場合に限り、一定の範囲内で働くことができます。

三つ目は「出生時育児休業給付金」です。育児休業については、休業中に給付金を受けられますが、産後パパ育休に関しても同様の制度が新設されました。受給要件は育児休業給付金とほぼ同じで、支給額は「休業開始時賃金日額×支給日数×67%」です。

四つ目が「社会保険料の免除」です。これについても育児休業と同様、事業主が年金事務所または健康保険組合に申し出ることで、休業期間中の健康保険および厚生年金保険の保険料が免除されます。

産後パパ育休を取るには、育児休業開始日の2週間前までに会社の人事担当に、「出生時育児休業申出書」など所定の用紙を提出し、申し出る必要があります。会社からは、育児休業の申し出を受けたことを証明する「出生時育児休業取扱通知書」を発行します。

(浦田)

住宅ローンの繰り上げ返済 注意すべき点を教えて

Q.

2020年10月に住宅ローン3500万円(固定金利1.25%、35年返済)を組んで家を建てました。早期完済を目指し、冬の賞与が出たら100万円ほど繰り上げ返済する予定です。注意点があれば教えてください。

A.

借入条件に基づいて試算したところ、今年12月に期間短縮型で100万円の繰り上げ返済を行うと、この先支払う予定の利息について約48万円の節約となり、完済時期を14カ月早められます。繰り上げ返済は早く行うほど利息軽減効果が高まりますが、この時期に実行するなら、あえて1カ月延期して年明けまで待つ方が有利なケースも考えられます。理由は新築からまだ2年で、住宅ローン減税が適用されている最中だからです。

住宅ローン減税について、昨年までに居住を始めた人は「住宅ローン年末残高の1%(※)」の税額が控除されます。年内に繰り上げ返済する場合と年明けまで持ち越す場合では、後者の年末残高が100万円多いため、減税額はその1%分の1万円多くなります。一方、繰り上げ返済を1カ月延期することで節約できる利息額は1200円ほど減少してしまいますが、これを差し引いても、延期した方がお得といえそうです。

ただし、控除対象となる所得税・住民税の税額が「年末残高の1%(※)」に届かない人は、一定額までは繰り上げ返済してもしなくても減税額に影響が出ないこと、また、住宅ローンの金利や経過期間、繰り上げ返済額によって節約できる利息額が異なることから、損得はケースによって異なります。

まとめると、繰り上げ返済は必ずしも「早い方が得」とはいえないということです。

(佐藤)

※2022年以降取得者は0・7%

知っ得情報

給与所得者の住宅ローン減税

住宅ローン減税の適用を受けるには、確定申告を行う必要があります。といっても、給与所得者は初年度のみでOK。2年目以降は税務署が発行した書類を勤務先に提出すれば、年末調整で精算してもらえます。

しかし、年末調整後の繰り上げ返済で減税額が減ってしまった場合、確定申告で税額を修正し不足分を納税する必要が生じます。この点でも年末の繰り上げ返済には注意が必要です。

(佐藤)

新築費用を少しでも抑えたい 県内にも補助金制度はある?

Q.

住宅の新築を検討していますが、人生の中でも高価な買い物なので、少しでも負担を抑えられないかと思っています。国の住宅補助金以外にも、県内市町村で利用できる制度はありますか。

A.

国が設けている住宅取得関連の補助金に比べると、県内市町村の制度はあまり知られていないかもしれませんが、市町村それぞれで独自の制度が用意されています。熊本市と近隣市町村で新築住宅に利用できる補助金制度の概要についていくつか紹介します。

補助金のタイプとして、防災対策型と移住定住促進型、子育て世帯移住促進型などが挙げられます。

■熊本市「防災対策型」/戸建木造住宅耐震改修事業…建て替え工事費用の5分の4以内で、上限100万円。戸建て木造住宅で耐震診断の結果、耐震性がないと判断され、建て替え設計と工事を一括で行う場合に適用されます。

※耐震改修補助金は他の市町村でも多く取り扱われています

■益城町「子育て移住促進型」/益城町子育て世帯移住(IJU)定住促進補助金…100万円(50万円ずつ分割して補助)。対象地区で注文住宅を新築、または新築の建売物件を購入して転入・転居し、申請日時点で同居する中学生以下の扶養親族(妊娠中を含む)がいる人が適用対象です。

■宇土市「定住促進型」/固定資産税の減免制度…もともとある、新築住宅の固定資産税の2分の1を3年間(認定長期優良住宅は5年間)減額する制度に加え、さらに残りの2分の1を減免するもの。対象住宅には床面積の条件があります。

その他、菊陽町や甲佐町、八代市などにも移住・定住促進の制度があります。詳細は各市町村にお尋ねを。

(浦田)

知っ得情報

国の住宅補助金制度

日本全国どの地域でも使えるのが、国が設けている補助金制度です。現在、「こどもみらい住宅支援事業」「ZEH支援事業」「LCCM住宅整備推進事業」「地域型住宅グリーン化事業」などがあり、いずれも環境に配慮した住宅が適用対象になっています。

申請条件や手続きが細かく規定されているので、工事を依頼する事業者とよく相談した上で、利用を検討するとよいでしょう。

(浦田)

夫の扶養から外れることに 押さえるべきポイントは?

Q.

長らく夫の扶養内のパートで働いてきましたが、マイホームを昨年購入し、子どもが高校に進学したことから、増収を図るべく正社員として働き始めました。年末調整を控え、ポイントがあれば教えてください。

A.

妻の年収が大幅に増え、所得税や住民税の負担が生じそうな状況ですね。もし、住宅ローン減税の対象者が夫のみで、これに伴い夫の所得税額がゼロになるようでしたら、子は妻の扶養とした方が、世帯としての税負担が軽くなるかもしれません。

こうした可能性が生じるのは、住宅ローン減税が、所得税の計算手順の最終段階で税額をカットする「税額控除」であることが大きな要因です。対して扶養控除は、税の計算過程で、課税対象になる所得を圧縮する「所得控除」です。このような仕組みから、高額の税額控除を持っている人にとって、一定額以上の所得控除は「あってもなくても納税額に影響がない」ものとなるケースが生まれます。となれば、所得控除は課税所得を圧縮したい人が使う方が得策ですよね。

さて、ここで「子どもは夫の扶養に入れているから…」とモヤモヤされたかもしれません。それはきっと、健康保険の話ですよね。実は扶養には「健康保険の扶養」と「税の扶養」があり、それぞれ扶養の要件さえ満たしていれば、統一しなくても構いません。例えば「健康保険は夫、税は妻の扶養」もありですし、子が複数の場合は「健康保険は全員が夫の扶養だが、税は第1子が夫で、第2子は妻の扶養」などもありです。最も有利になるよう選択すればよいのです。

最後に、16歳未満の子は扶養控除の対象外となっています。全体的な仕組みの話をしましたが、個別具体的な金額などについては、税務署または税理士さんに相談してください。

(佐藤)

ZEH住宅の新築を計画中 補助金の内容を知りたい

Q.

マイホームの新築を計画しています。断熱性能や災害時の電力供給などを考え、ZEH(ゼッチ)仕様にするつもりです。補助金が出ると聞きましたが、内容を教えてください。

A.

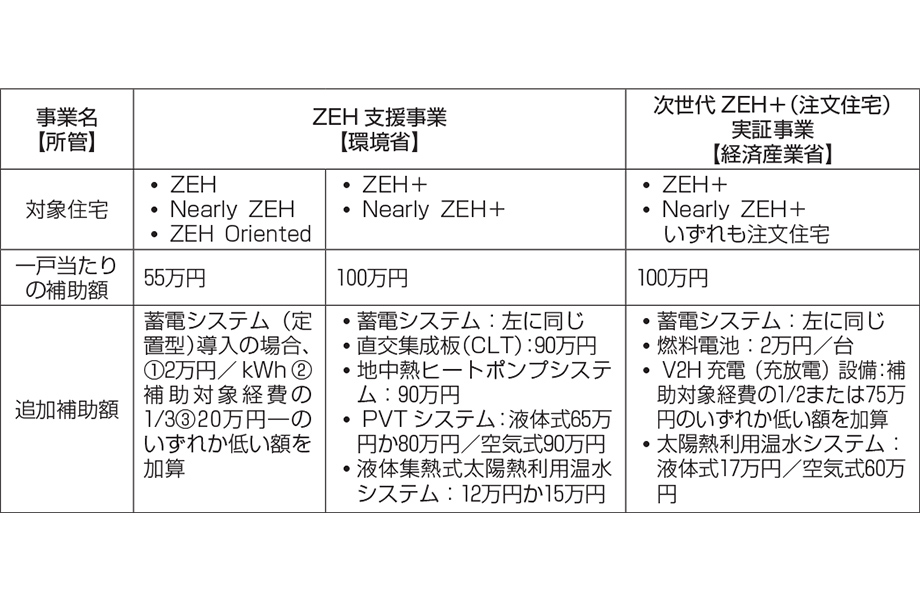

ZEH(ネット・ゼロ・エネルギー・ハウス)とは、家庭で消費するエネルギーと太陽光発電などで創出するエネルギーの合計をゼロ以下にする住宅のことです。国を挙げて普及が進められており、認定を受けた「ZEHビルダー/プランナー」を通じて対象の住宅を取得することで補助金を受けられます。本年度分について、戸建て住宅向けに絞って主な内容を紹介します。

ZEH補助金には、環境省所管の「ZEH支援事業」と、経済産業省所管の「次世代ZEH+(注文住宅)実証事業」があり、いずれも「ZEHロードマップにおけるZEHの定義を満たしていること」が支給の大前提です。さらに、環境省の「ZEH+」は、省エネ基準から25%以上の一次エネルギー消費量削減かつ、(1)外皮性能のさらなる強化(2)高度エネルギーマネジメント(3)電気自動車などの充電(充放電)設備―のうち2つ以上の導入、経済産業省の「次世代ZEH+」は、ZEH+の要件に加え、(1)蓄電システム(2)V2H充電(充放電)設備(3)燃料電池(4)太陽熱利用温水システム(5)太陽光発電システム10kWh以上―のいずれか一つ以上の導入を求めており、補助金額は表の通りです。

実は、ZEH支援事業は第三次までの公募が既に終了しており、11月21日~1月6日に本年度最終の四次公募が行われる予定です。次世代ZEH+(注文住宅)実証事業は、現在実施中の二次公募が11月18日に締め切られる予定で、本年度分はこれで終了です。これらの補助金は公募期間の途中でも予算に到達次第、締め切られてしまう点にご注意ください。

(佐藤)

金融取引が18歳から可能に 気を付けることは?

Q.

成年年齢が今年4月、20歳から18歳に引き下げられ、18歳になれば、自らの意思で金融商品の取引ができるようになりました。どのような点に気を付ければよいですか。

A.

高校の家庭科では今春から、家計管理の基礎授業の中で「資産形成」について扱うことになりました。高校生が株式や債券、投資信託など基本的な金融商品の特徴を学ぶようになり、中には、実際に投資をしたいと考える人も出てくるでしょう。とても良いことだと思います。

具体的な注意点としては、まず保護者の同意なしに投資取引ができるようになり、失敗しても取り消すことができません。投資は必ず成功するわけではありませんので、いくらまでなら損しても大丈夫かをあらかじめ決めておくことが重要です。

リスクとリターンは相関関係にあり、高いリターンを求めればリスクが高くなることを理解することが必要です。その上で、対象商品にどういったリスクがあり、どのような場合にどれだけのリターンがあるのかを理解できない限り、投資すべきではありません。

初めて投資をするのであれば、少額で、できるだけリスクが小さいものを選ぶべきでしょう。また、短期的な値動きに対して一喜一憂するのではなく、毎月定額を積み立てていくことで〝高値づかみ〟を防ぎ、コストを平準化させながら、長期的な視点で投資する癖を付けることが大切です。

一方で、資産運用は「経済の勉強」という側面もあると思います。株式や為替を使った商品は、内容によってはリスクが高いものもありますが、自分のお金で購入し、損をしたり、得をしたりするのは将来的な経済のセンスを磨くことにつながるでしょう。

(浦田)

知っ得情報

初心者におすすめの「つみたてNISA」

18歳からの投資に向いている商品の一つに、「つみたてNISA(少額投資非課税制度)」があります。

この制度の商品ラインアップには、低コストで長期投資に向いていると考えられるものが並んでいます。また利益が非課税のため、初心者向けといえるでしょう。

ちなみに、つみたてNISAを利用できるのは現行では20歳以上ですが、2023年1月1日以降は、18歳から可能になります。

(浦田)

この記事を書いた人

関連記事

-

【セカンドライフ熊本2023】人生100年時代、30~40代からお金の準備を まずは年金受給額を知ろう

【セカンドライフ熊本2023】人生100年時代、30~40代からお金の準備を まずは年金受給額を知ろう -

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 春]

-

2022「相続」 今を楽しむ 未来に備える 30代、40代からの親子で考えるセカンドライフ

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2023 春]

-

【セカンドライフ熊本2023】人生における第二の職業「セカンドキャリア」を考えよう

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2024 秋]

-

2022「投資」 今を楽しむ 未来に備える 30代、40代からの親子で考えるセカンドライフ

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 夏]

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2024 秋]](https://spice.kumanichi.com/spice/wp-content/uploads/2024/06/spice_241025_p15-16-18_01-300x200.jpg)

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 夏]](https://spice.kumanichi.com/spice/wp-content/uploads/2022/02/topimage220527_p13-19.jpg)