老後の資産は、ある程度確保済み 今後満期を迎える保険はどうする?【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

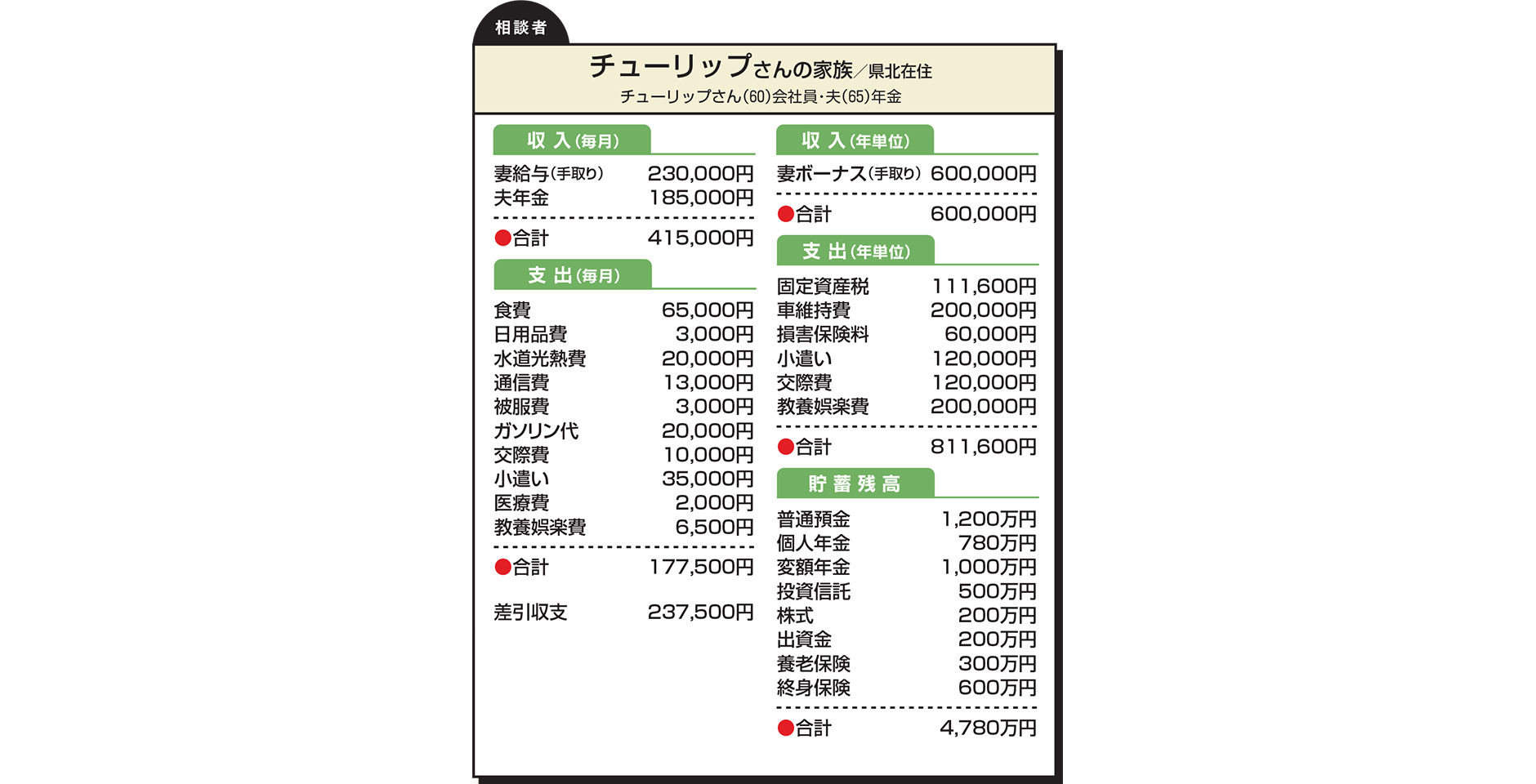

Q.夫は定年退職し、子どもたちも既に独立。私は今の仕事を定年の65歳まで続けるつもりです。

ある程度の資産は確保しました。また住宅の外壁塗装や車の買い替えも一通り済ませたところです。今後、満期や祝い金の支払い時期を迎える保険をどのように活用すればよいか検討しています。保険の満期や祝い金などは、50万円以上増えたら課税されると聞きました。据え置くほどに増えていくので、課税ラインを超えないうちに解約した方がいいでしょうか。

おいしいものを食べて旅行をするのが楽しみですが、この2年は思うように出かけることができず残念です。

A.

住宅費や教育費、また生命保険料といった、比較的高額になりがちな固定費の支払いから卒業されたことが大きいのでしょう。年間収支は270万円超の黒字。この先、定年退職を迎えられた後も、ご夫婦の年金だけで十分に生活できる見込みですね。

保険の満期金を含め、これまで蓄えられた金融資産については、チューリップさんが最も豊かさを感じられることにご活用いただけたらと思います。それには、何より健康が一番です。おいしいものを食べ、しっかり体を動かして、コロナが落ち着いたら、存分に旅行もお楽しみになられてくださいね。

さて、保険の祝い金などに対する税について「50万円以上増えたら課税」とは、大前提として契約者(=保険料支払者)がそのお金を受け取る場合の話で、一時所得として所得税および住民税の課税対象となります。このとき、実際に課税所得となる金額は、払込保険料に対して50万円を超えて増加した部分の2分の1で、納める税額は、そのうちのさらに一部(税率は他の所得と合算して決定/所得税・住民税合算で15%~)です。課税対象となるのは確かですが、税負担が資金の増加分を超えることは決してありません。使い道ができるまではそのまま据え置いてしっかり殖やされてはいかがでしょうか。

次回の予定は

将来に向け、資金を準備したい

保険や投資などアドバイスを

お楽しみに!

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

高校生の子どもがいるひとり親 大学進学に向け貯蓄を増やしたいが…【家計簿チェック】

高校生の子どもがいるひとり親 大学進学に向け貯蓄を増やしたいが…【家計簿チェック】 -

子の独立後は「サイドFIRE」を予定 現状の資金計画で生活は大丈夫?【家計簿チェック】

-

車購入は一括とローン、どちらがよい? 教育資金の貯蓄についてもアドバイスを【家計簿チェック】

-

会社を退職し再就職を模索中 起業するなら、資金などはどうすべき?【家計簿チェック】

-

子どもの学費を準備しておきたい 老後資金についてもアドバイスを【家計簿チェック】

-

使用頻度は高くないが、車購入を検討中 蓄財できるよう家計管理のアドバイスを【家計簿チェック】

-

家の新築に少々お金をかけ過ぎた気が… 住宅ローン金利が上がると、家計が心配【家計簿チェック】

-

息子2人が求職中で自身の収入のみ 貯蓄が少なく将来に不安を感じる【家計簿チェック】