【セカンドライフ熊本2023】人生100年時代、30~40代からお金の準備を まずは年金受給額を知ろう

「セカンドライフを心豊かに過ごしたい」。そんな意欲的な人たちと、その子ども世代に向けて、今を楽しむコツと未来に備える方法をテーマごとに伝えるシリーズ「セカンドライフ特集2023」。第1回は「年金」です。

年金を通して考える 働き方・暮らし方

人生100年時代。漠然と「年金生活は不安」と感じている人は少なくないのでは。それを解消するため、30代、40代がこれからできるお金の準備について、ファイナンシャルプランナーの時川郁さんに聞きました。

年金受給額を知り将来設計を

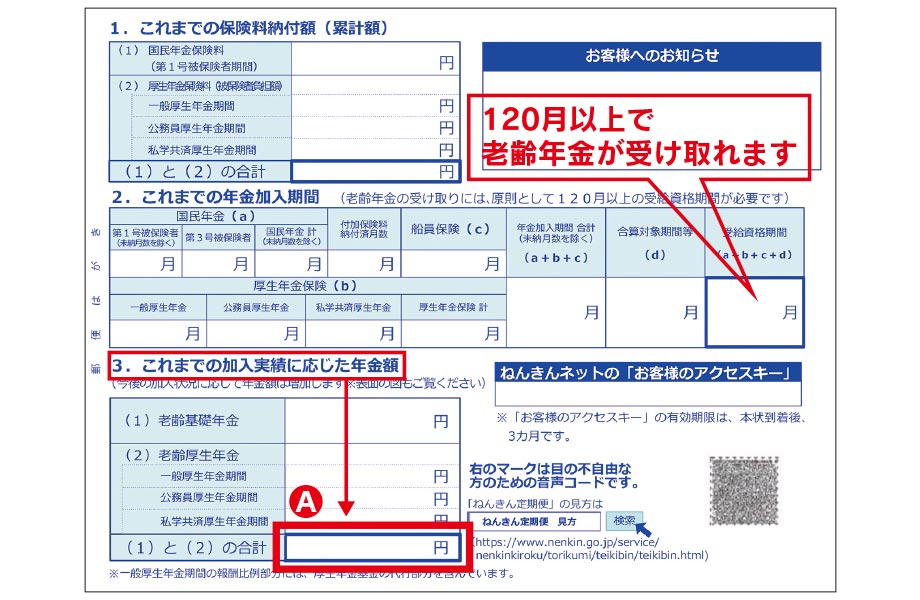

日本年金機構から年に一度、誕生月に届くねんきん定期便を「きちんと見たことがない」「知らない」という人もいると思います。ねんきん定期便は①年金を受け取れるかどうか②これまでの加入実績に応じた年金額(50歳以上は「年金見込額」)―を確認できます。つまり老後の資金計画を考える上でとても重要なお知らせなのです。また、障害年金や遺族年金の金額も計算できるので、万が一に備えることができているかもチェックできます。

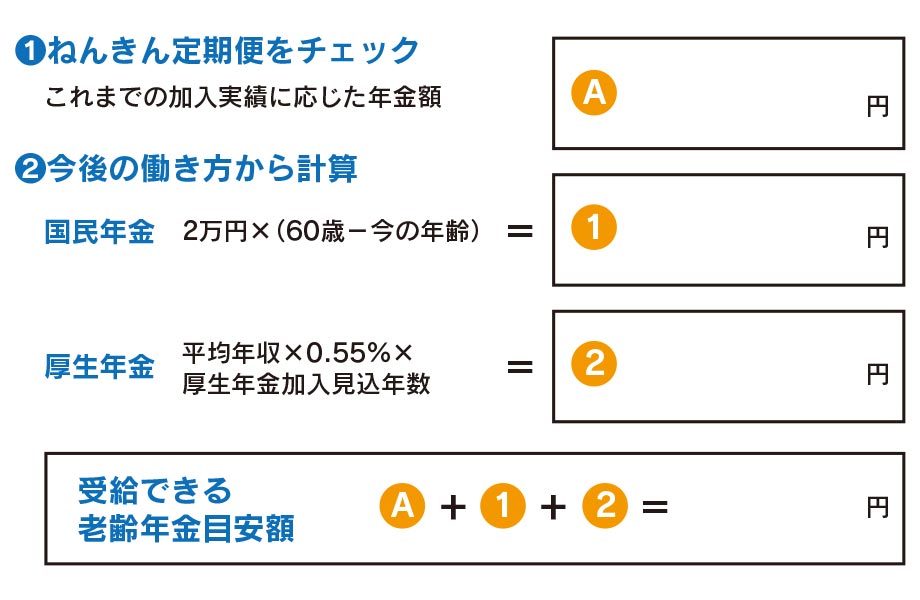

まずは手元にあるねんきん定期便を基に、自分がいくら受け取れるかを下の計算式に書き入れて、試算してみてください。その上で、100歳まで生きる前提でいくら不足するか、想定される生活費を試算し、年金受給額と比べましょう。将来は冠婚葬祭やリフォームなど思わぬ出費も考えられます。年金受給額を増やすためには、「定年後も働き続ける」「パートから正社員になる」「資格を取得して年収を上げる」―などが考えられます。年金の試算を通して、これからの働き方や暮らし方、どんな子育てがしたいか、老後はどんな生活を送りたいかなどを家族と話し合うことをお勧めします。重要なのは、お金のことだけでなく、個々の価値観を大切に将来設計すること。それが豊かなセカンドライフにつながるはずです。

話を聞いたのは

合同会社リテラビット代表

時川 郁さん

年金を入り口に、今後のライフプランを見つめ直してみませんか。

STEP(1)年金受け取り額を計算してみよう

老齢年金を試算[50歳未満]

※金額は概算です。将来設計を考えるときの参考として活用ください。厚生年金計算の年収には上限があります。

※50歳以上の場合の試算方法も、日本年金機構のホームページから確認できます。

日本年金機構HP

https://www.nenkin.go.jp

STEP(2)働き方によって変わる金額を把握しよう

パート、正社員…雇用形態で受給額に差

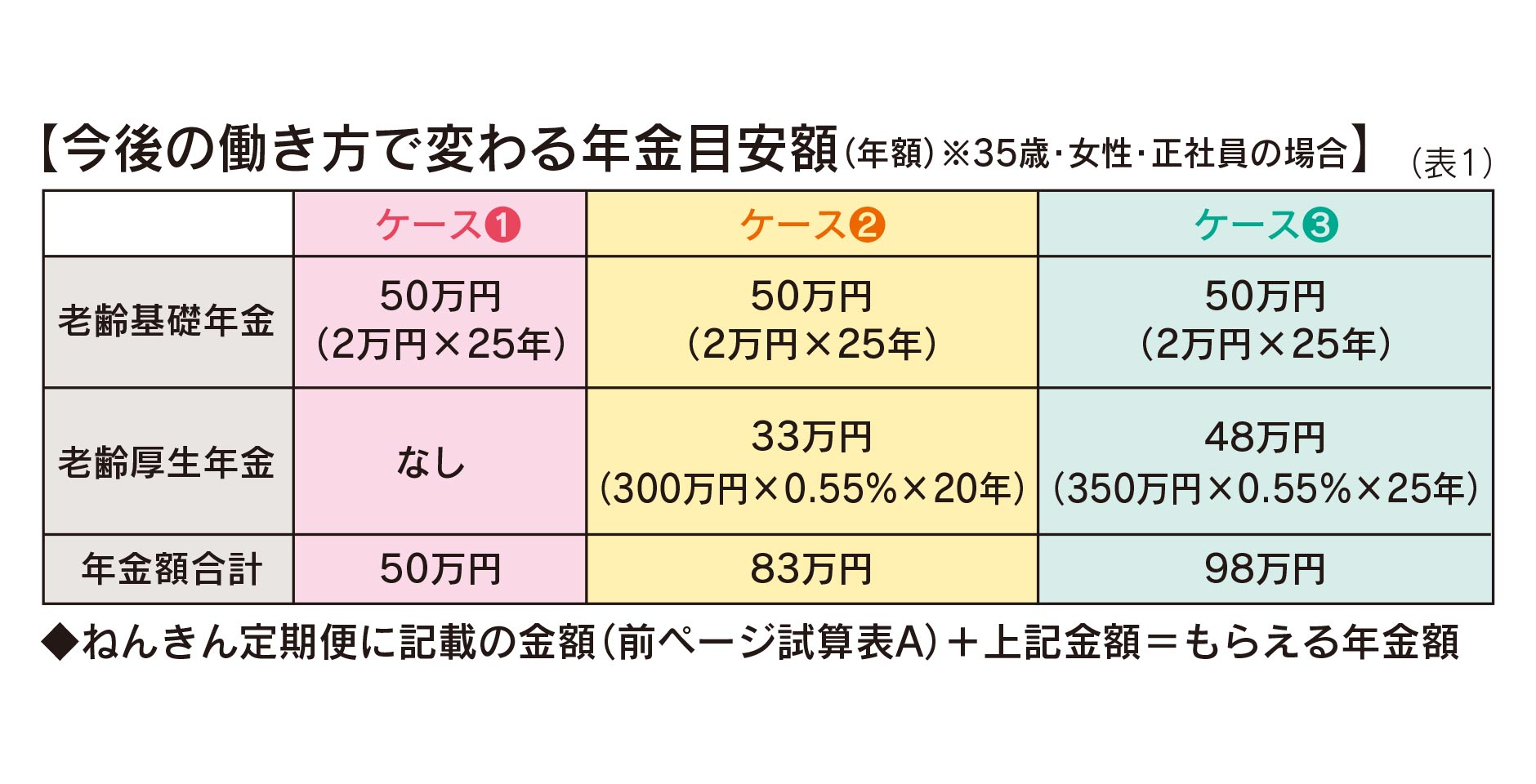

老齢厚生年金は、老齢基礎年金を受け取れる人で、会社に勤務し、厚生年金保険に1カ月以上加入していた人が受け取れます。給与や賞与の額、加入期間に応じて年金額が計算されます。そのため働き方によって、もらえる金額が変わってくるのです。

ここでは正社員として働く女性が35歳で出産し、65歳から年金を受け取る場合を例に考えてみましょう。(1)出産を機に仕事を辞め、子どもが幼稚園に入った40歳から扶養の範囲内でパートとして働く(2)出産を機に仕事を辞め、40歳から60歳まで正社員で働く(3)出産後も育休などを利用しながら、今の仕事を60歳まで続ける―この3つ(表1)で比較すると、(1)と(3)では大きな差が出てきます。もちろん「子どもが小さいうちは一緒にいたい」など価値観は一人一人異なります。優先順位を立て、夫婦でどう働いていくか、働き続けたい場合、親にどの程度子育てに関わってもらうかなど、自身の生活はもちろん、親との関係性を見つめ直すことも大切です。

※産休・育休中は厚生年金保険料の支払いが免除となりますが、将来もらえる年金は減らされません。

STEP(3)税制面で有利な制度も活用しよう

公的年金以外の備えも検討して

STEP(1)で試算した結果、年金だけでは不足する場合、老後資金の準備として会社の制度や税制面で有利な制度の活用をお勧めします。

特に今、注目を集めているのが「NISA(少額投資非課税制度)」。通常、株式や投資信託の配当金や売却益には約20%の税金がかかりますが、NISA制度を利用すればその税金がかかりません。現行では「一般NISA」や「つみたてNISA」がありますが、「令和5年度税制改正」によって来年1月から「新NISA制度」が始まります。投資枠の拡大、投資期限の無期限化など、現行のNISA制度と比べて利便性が大きく向上します。また、現行NISAとの併用が可能なのもうれしいポイント。新旧を併用すれば、非課税投資額の枠が広がります。まだ現行NISAを始めていない場合は、来年になると口座開設に時間がかかることも考えられるので、今年中のNISA口座の開設を検討しましょう。

「新NISA」制度変更のポイント

(1)

現行NISAはつみたて、一般どちらかの口座のみ開設可でしたが、新NISAでは、つみたて投資枠・成長投資枠の同時併用可能に。

(2)

これまでつみたてNISAが40万円、一般NISAが120万円だった年間非課税投資枠が、360万円に大幅拡大。生涯投資枠は1800万円に。

(3)

有限だった非課税保有期間が、無期限(恒久化)に。より長期的な資産形成が可能になります。

[セミナー情報]お金の勉強会・セミナー受け付けます!

ファイナンシャルプランナー時川郁さんを講師に、お金について学んでみませんか。少人数からOK。お気軽にお問い合わせを。

「テーマ」

◦ねんきん定期便の見方

◦ライフプラン

◦資産運用

◦NISA、確定拠出年金などの制度について

など

主催/リテラビット

問/f_tokky@literabbit.com

(時川さん)

自分らしい豊かな老後に向けて

将来、起こり得る聴力の低下やその準備について、補聴器専門店大宝堂の認定補聴器技能者、中村まゆみさんに聞きました。

生活に欠かせない聴力 定期的な測定から始めよう

生涯、充実した生活を送るには視力や聴力、歯の維持が欠かせません。その機能低下を補助する器具の出費も老後資金の一つとして考えておきたいものです。

中でも補聴器は高額で手が出ないと諦めている人が多いのではないでしょうか。しかし、聞こえの悪さによって人とのコミュニケーションを避け、社会との関わりが薄まると、脳への刺激が減り、認知症リスクが高まる可能性もあります。補聴器は大事な体の感覚器を補うものと考えると、一概に高額とはいえないのかもしれません。

先天性の難聴以外は20代から聴力低下が起こるといわれています。また最近は、現役世代からの突発性難聴に関する相談も増えています。ウェブ会議などでイヤホンを使用する機会が増加していると思いますが、過度な音量を長時間聞き続けることは、聞こえにとってお勧めできません。聴力の衰えは、周りからの指摘によって発覚することが多く、自覚してからは聴力低下が進んでいるケースがほとんど。まずは定期的な聴力測定から始めることをお勧めします。

補聴器購入の際は、一度に高額を支払う必要がない定額制プランを設けていたり、医療費控除になったりするケースもあるので、気軽にお問い合わせください。

豊かな暮らし編

自身の「思い」を確実に伝える 相続をスムーズに「遺言信託」活用を

遺産相続の話は親子、家族の間でも切り出すのが難しいもの。今は元気でも、相続はある日突然発生する、避けては通れない身近な問題です。トラブルから大切な家族を守り、円滑で円満に相続を進めるためにも、今のうちから少しずつ自身の相続や遺言の準備をしておきましょう。

元気なうちに準備を

遺言書は遺産が多い富裕層だけが必要と思われがちですが、裁判所の統計によると、相続財産が1000万円以下の家庭の遺産争いが全体の約3割。5000万円未満が全体の約8割を占めています(※)。

「大切な家族のためにも、今のうちから相続や遺言についてみんなで話し合い、情報収集することが大切です」と肥後銀行プライベートバンキングプラザ大江の伊藤福人さん。しかし、30~50代の働き盛りは、煩雑な相続手続きで苦労することも。希望通りに相続を行うには、民法に定められた厳格なルールをクリアした「遺言」と、相続手続きの知識が重要になります。

皆さんは、銀行が遺言書の作成から遺言書の保管・執行まで、相続に関する手伝いをする「遺言信託」をご存じでしょうか。相続に関する面倒な手続きをトータルでサポートし、大切なパートナーや子ども、孫の負担を大幅に軽減するサービスの一つです。銀行は相続開始までの間、遺言書を保管して、その間は財産の内容に変化がないかを定期的に照会。遺言者が逝去の際には遺言を執行し、相続手続きを完了します。「遺言信託は財産の額にかかわらず利用する方が増えています。資産管理のプロに任せておくと安心感が違います。分からないことがありましたら、ぜひご相談ください」

※2020年度裁判所「司法統計年報」(家事事件編)

こんな「思い」に応えてくれます

- 事業を長男に継がせるために長男の相続分を多くしたい

- 遺言書の書き方が分からないので専門家に相談したい

- 相続手続きで子どもに苦労をさせたくない

- 老後の世話をしてくれる子どもに多く相続させたい

- かわいい孫やお世話になっているおい・めい・息子の配偶者にも遺産を分けたい

- 子どもがいないので全財産を配偶者に相続させたい

「遺言書」に関する相談事例

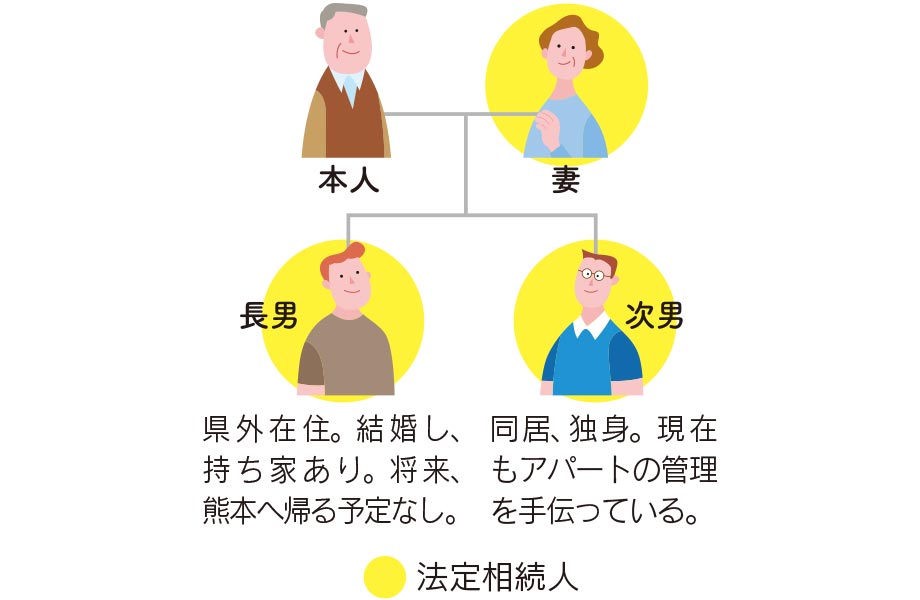

自宅とアパート1棟の不動産を 同居する次男へ引き継ぎたい。

不動産は分けることの難しい資産です。例えば長男・次男と共有名義にしてしまうと、売却時や次世代の相続の際、スムーズに手続きが進まないリスクがあります。

遺言がなければ相続発生後、相続人同士で遺産分割協議が必要となります。元気なうちに自身の希望がかなえられるように、また家族の心理的負担を軽減できるよう遺言書の準備を検討してはいかがでしょうか。

話を聞いたのは

肥後銀行プライベートバンキング プラザ大江

伊藤 福人(ふくと)さん

相続や信託に関するご相談は、WEBや電話でも承っています。ご自身、そしてご家族の安心のためにもお気軽にご相談ください。

【問・相談】0120-1589-15

「遺言信託」の概要・流れ

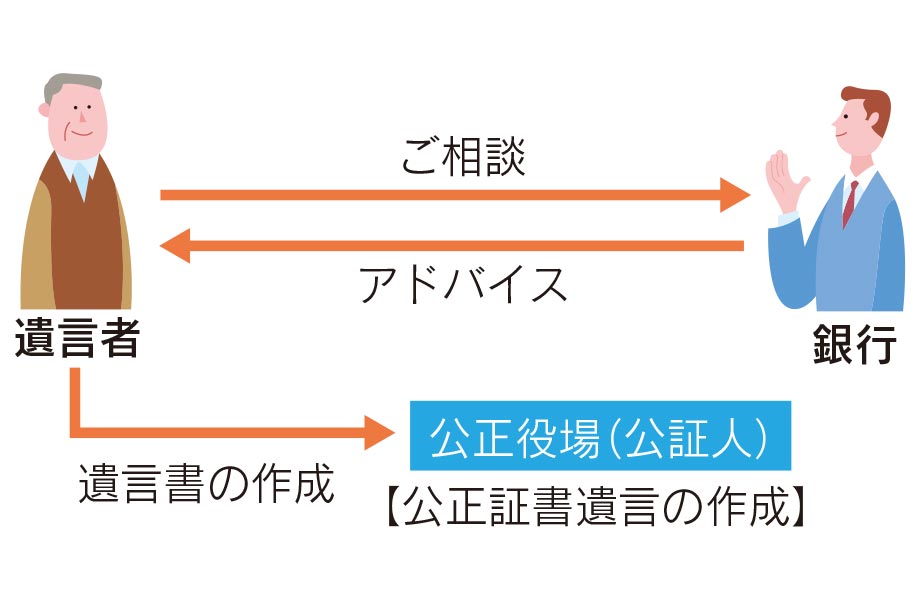

肥後銀行では、遺言書の作成に関する相談から遺言書の保管、相続発生後の遺言の執行までの一連の手続きをサポートする「遺言信託」があります。その内容や流れについて紹介します。

(1)遺言書の作成

遺言書には民法に定められた厳格なルールがあります。それが守られていない遺言書は無効になってしまうことに。家族や財産の状況や意向を確認しながら、遺言書の作成をサポートします。

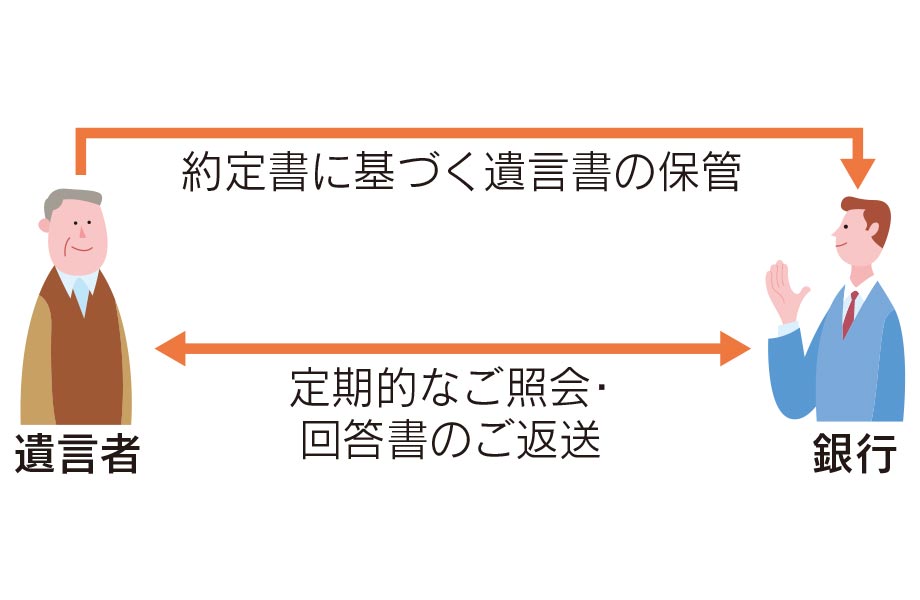

(2)遺言書の保管と管理

遺言書の正本を相続開始までの間、銀行で預かります。保管期間中は、遺言内容について変動がないか、定期的に照会します。

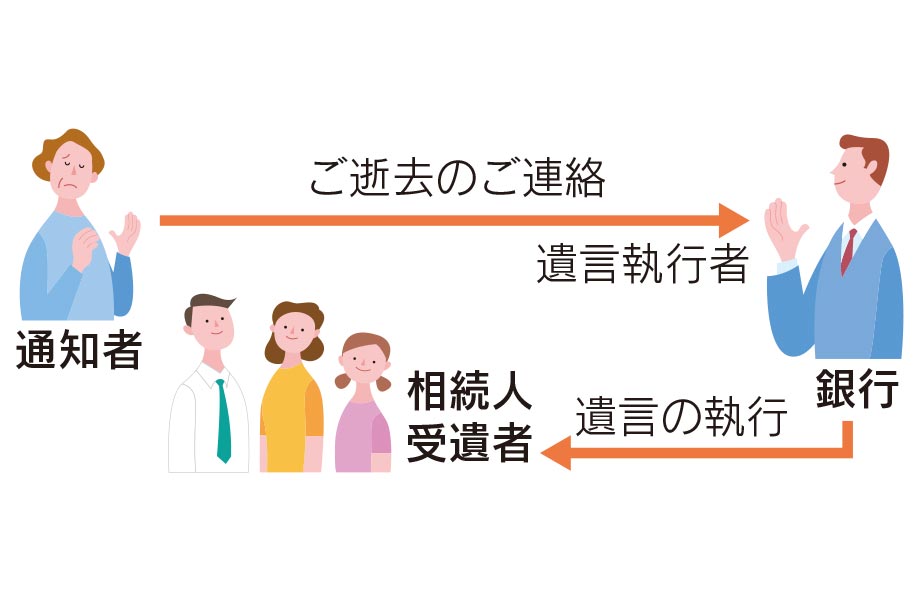

(3)遺言の執行

遺言者がご逝去の際には、あらかじめ決めておいた通知者から銀行へ連絡をし、遺言に基づいて肥後銀行が「遺言執行者」として、相続手続きを行います。

この記事を書いた人

関連記事

-

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2023 秋]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==) ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2024 春]

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2024 春] -

2022「投資」 今を楽しむ 未来に備える 30代、40代からの親子で考えるセカンドライフ

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2023 春]

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2025 夏]

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2023 夏]

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 夏]

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2024 秋]

-

2022「相続」 今を楽しむ 未来に備える 30代、40代からの親子で考えるセカンドライフ

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2023 秋]](https://spice.kumanichi.com/spice/wp-content/uploads/2023/10/topimage240216_p17-18-20_eyecatch-300x200.jpg)

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2025 夏]](https://spice.kumanichi.com/spice/wp-content/uploads/2025/07/spice_250704_p19-20_01-300x200.jpg)

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2023 夏]](https://spice.kumanichi.com/spice/wp-content/uploads/2023/02/topimage230630_p15-16-18.jpg)

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 夏]](https://spice.kumanichi.com/spice/wp-content/uploads/2022/02/topimage220527_p13-19.jpg)

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2024 秋]](https://spice.kumanichi.com/spice/wp-content/uploads/2024/06/spice_241025_p15-16-18_01-300x200.jpg)