ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2023 夏]

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2023 夏]](https://spice.kumanichi.com/spice/wp-content/uploads/2023/02/topimage230630_p15-16-18.jpg)

「お金」は、私たちが生活していく上でなくてはならないツール。だからこそ、上手に付き合っていきたいものです。本紙「家計簿チェック」講師の佐藤ななみさんと浦田幸助さんに、夏場に向けて押さえておきたい、住まいと暮らしのお金の情報について聞きました。

ファイナンシャルコーチ

佐藤ななみさん

「お金ともっと仲良く!」を合言葉に、家計・住宅資金・保険・資産運用・終活に関する個別相談業務やセミナーを展開中。YouTubeチャンネルでもお金の情報を分かりやすく発信。

https://financialcoach.jp/

ファイナンシャルプランナー

浦田 幸助さん

浦田幸助FP事務所所長。個別相談への対応やセミナー開催など、活動は多岐にわたる。ファイナンシャルプランナー(CFP(R))、一級ファイナンシャルプランニング技能士。

https://www.sfpmoney.jp/

上昇傾向が続く住宅価格 生涯を見通す資金計画 より重要に

建築資材価格の高騰や国際情勢などの影響で不動産価格が上昇しています。住宅取得を計画中の方にとっては、大いに気になるところですね。

国土交通省が公表している「不動産価格指数」によると、2010年を100としたとき、今年1月時点の九州・沖縄地方の住宅用不動産(季節調整後)は、土地で110.0、戸建て住宅で114.0、分譲マンション(主に中古)で220.3と上昇しています。不動産という単価の高い対象だけに、金額に置き換えたときのインパクトはさらに大きく、ひと昔前と比べて、数百万~千万単位の差が生じているのが実情です。

住宅は「人生で最も高価な買い物」と言われ、多くの人が多額のローンを組み、長期間にわたって返済する形で手に入れるものです。より高額となっている昨今、生涯を見通した資金計画がますます重要になってきているといえそうですね。

| 1 | ボーナスの預け先を検討中 安全で利回りの良い方法は? |

|---|---|

| 2 | マイホームを計画中 購入予算の目安を知りたい |

| 3 | 海外旅行に保険加入は必須? 具体的な補償内容を教えて |

| 4 | 電気代の値上がりは続く? 節電の手立てを教えて |

ボーナスの預け先を検討中 安全で利回りの良い方法は?

Q.

ボーナスの預け先に迷っています。預金は利息を期待できず、投資については何も分からず、手を出すと損しそうで怖いです。安全で、少しでも利率の高い方法があれば教えてください。

A.

「少しでも利率の高い」にどこまで期待するかにもよりますが、まずは安全性を最優先に、まとまった資金の預け先を考えてみましょう。

現在の預金金利を見ると、一部のネット専用商品を除き、普通預金0.001%、定期預金0.002%とする金融機関が多いようです。

例えば100万円を預けた場合、1年後に税引き後、8~16円を受け取れる計算ですね。ちなみに、外貨定期預金(米ドル)の金利は2%程度ですが、こちらは為替変動という大きなリスクをはらんでいるため、今回は横に置いておきます。

昨年末からの長期金利上昇を受け、安全資産の置き場所として「個人向け国債」の優位性が急浮上しています。中でも「変動10年」タイプの金利は、6月募集分が0.29%と比較的高水準です。適用金利は半年ごとに見直しとなるものの、0.05%の最低保証が付いており、事実上、元本割れはありません。

ただし、発行から1年間は換金できない点には注意が必要です。1年を超えると中途換金が可能ですが、直前2回分の利子について税引き後、手取り相当額(利子×0.79685)が差し引かれます。

個人向け国債は証券会社や銀行などで取り扱っており、1万円から購入できます。

詳しくは、財務省ホームページまたは金融機関窓口でご確認を。あくまで一つの選択肢としてご参考ください。

(佐藤)

マイホームを計画中 購入予算の目安を知りたい

Q.

住宅購入を計画しています。しかし、自分の収入でどれだけの予算をかけられるか分からず、不安を感じています。目安を教えてください。

A.

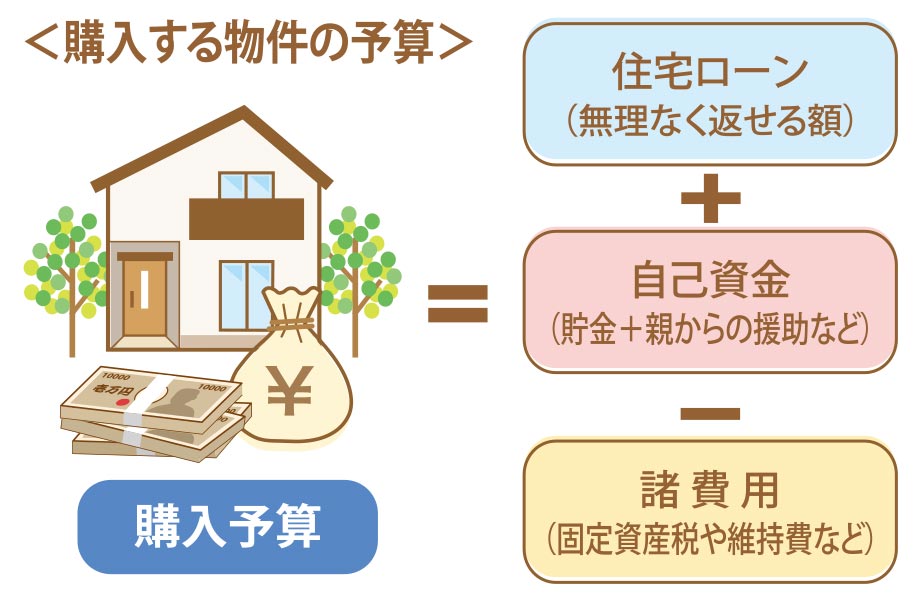

最初に、どのくらいの価格の物件を購入できるか、割り出してみましょう。住宅ローンの「借入額」と「自己資金」の合計額から、購入にかかる「諸費用」を差し引いた金額が、購入可能な物件の予算です。

借入額とは「金融機関からの借入可能額」と「無理なく返せる返済可能額」のうち、小さい方の金額が該当します。特に、無理なく返せる返済可能額が重要です。これは家族構成やその他の借入金、月々の生活費など個々で事情が違います。従って、返済期間に合わせてキャッシュフローをつくり、やりくりできるかをシミュレーションするのが、ベストです。

ただ、キャッシュフローを自分で作成するのは大変なので、簡単な目安として、次のように考えるとよいでしょう。

まず、(a)現在の住宅にかけている費用(家賃など)と、(b)住宅に支払ってもよい金額を割り出します。(b)は住宅用に貯蓄している分や毎月余っているお金で、その他の目的にためているものは除きます。そこから、(c)住宅を購入した場合にかかる費用(固定資産税や維持費など)を差し引きましょう(表参照)。

借入額が決まったら、自己資金をいくら出せるかを考えてみます。現在の預貯金から住宅以外の目的に使うものと、最低でも生活費6カ月分の予備費を除いた分が目安です。

購入にかかる諸費用は物件価格の7%程度を目安に考えるとよいでしょう。

(浦田)

■月々8万円の返済で住宅ローンを組む場合の借入額の目安

「(a)現在の月々の住宅関係費」8万円+「(b)住宅用貯蓄等」2万円-「(c)住宅取得後の毎月維持費」2万円=8万円

頭金なし、金利1%と仮定して、返済期間を35年とした場合、借入目安額は2,834万円

知っ得情報

「国債」って何ですか?

国債とは、国にお金を貸している証明として発行される有価証券です。保有期間中は半年ごとに利息が支払われ(日本国債/法人向けを除く)、償還期限に国が破綻していない限り元金が全額戻るという比較的安全性が高い金融商品です。

償還期限前に換金したい場合は、市場で売却することも可能です。ただしその際、金利動向によって売却価格が変動する点に注意が必要です。

(佐藤)

海外旅行に保険加入は必須? 具体的な補償内容を教えて

Q.

コロナ禍で我慢していたレジャーを楽しもうと、夏休みに海外旅行を計画しています。「海外旅行には保険加入が必須」と言われますが、具体的にどんな補償がありますか。

A.

海外旅行保険とは、海外旅行中に起こりがちなトラブルに対応する各種の補償をパッケージにした損害保険商品です。いずれのケースも、設定した保険金額を上限に、実際の損害額が補償されます。

万一、海外旅行中に病気やけがに見舞われ現地の病院で治療を受けることになったとき、国内のように健康保険を使うことはできません。医療費は全額自己負担で、国や治療内容によっては数百万~数千万円に上る可能性も。このような場合の医療費負担に備えることができるのが「治療費用保険」で、海外旅行保険の柱といえます。

さらに、病状が重篤な場合には、家族が現地へ出向かなければならないかもしれません。そうした際の家族の渡航・宿泊費用や、まさかの遭難で必要となる捜索・移送費用を補償する「救援者費用保険」も重要な補償です。

またカメラやバッグ、パスポートなど、持ち物の破損や盗難については「携行品損害保険」で、空港で預けた荷物が届かないなど海外旅行ならではのトラブルには「航空機寄託手荷物遅延等費用保険」で備えることができます。

このほか、日本語スタッフによる24時間体制の電話サポートや現地費用の立て替え払いなど、頼りになるサービスも付帯されており、海外に旅行するなら必ず加入しておきたいですね。保険料は補償内容のほか、渡航先や日数によっても異なります。

(佐藤)

電気代の値上がりは続く? 節電の手立てを教えて

Q.

電気代が高騰していますね。今後も値上がりは続くのでしょうか。また、どのような対策をすれば効率よく節電することができますか。

A.

電力会社によっては、昨年1年間で電気料金が25%超、上昇したところもあります。これは、主にエネルギー価格の上昇と円安が原因と考えられます。日本の大手電力会社は現在、発電方法の約7割を火力発電に頼っているため、発電に使う液化天然ガス(LNG)や石油の値上がりが大きく影響しています。また円安によって輸入価格が上昇し、高騰に拍車がかかっています。

電気に対する需要は今後さらに増えていくと考えられるため、火力発電以外でいかに安定供給を確保できるかによって、電気料金は決まってくるでしょう。全国的に当面は値上げ傾向になるのではないでしょうか。

こうした状況を打開しようと今年1月、国の電気料金支援制度が始まりました。一般家庭で使用されている「低圧」契約の場合、1~8月の使用分に関しては1kWhあたり7円が毎月の電気代から値引きされます。政府は、一般家庭の1カ月の電気使用量を400kWhと想定すると、平均で2800円の電気代の値引きになるとしています。

節電の手立てとしては、大きく2つの方法が考えられます。一つ目は「契約の見直し」。これには電力会社自体や電気料金プラン、アンペア、支払い方法を変更するなどがあります。プランを比較できるサイトがあるので試してみてはいかがでしょう。二つ目が「家電の見直し」です。これには、家電の買い替えと、家電の使い方を見直す方法があります。いずれにせよ、まずは節電の意識を持つことが大切です。

(浦田)

知っ得情報

省エネ家電への買い替え

省エネ性能が高い家電に買い替えるのなら、製品に貼られた「統一省エネラベル」をチェックしましょう。ラベルには「☆」印で省エネ性能が示されているだけでなく、年間の目安電気料が載っており参考になります。

また、環境省の「COOL CHOICE」というウェブサイトに、家電を買い替えた場合の節電効果をシミュレーションできる「しんきゅうさん」というツールがあります。試してみてはいかがでしょうか。

(浦田)

この記事を書いた人

関連記事

-

【セカンドライフ熊本2023】人生における第二の職業「セカンドキャリア」を考えよう

【セカンドライフ熊本2023】人生における第二の職業「セカンドキャリア」を考えよう -

子育て世代必見!今すぐできる家計改善アクション

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 春]

-

ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 秋]

-

2022 「年金」今を楽しむ 未来に備える 30代、40代からの親子で考えるセカンドライフ

-

2022「投資」 今を楽しむ 未来に備える 30代、40代からの親子で考えるセカンドライフ

-

【セカンドライフ熊本2023】人生100年時代、30~40代からお金の準備を まずは年金受給額を知ろう

-

2022「相続」 今を楽しむ 未来に備える 30代、40代からの親子で考えるセカンドライフ

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 秋]](https://spice.kumanichi.com/spice/wp-content/uploads/2022/05/topimage221028_p15-20.jpg)