子どもの学費を準備しておきたい 老後資金についてもアドバイスを【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

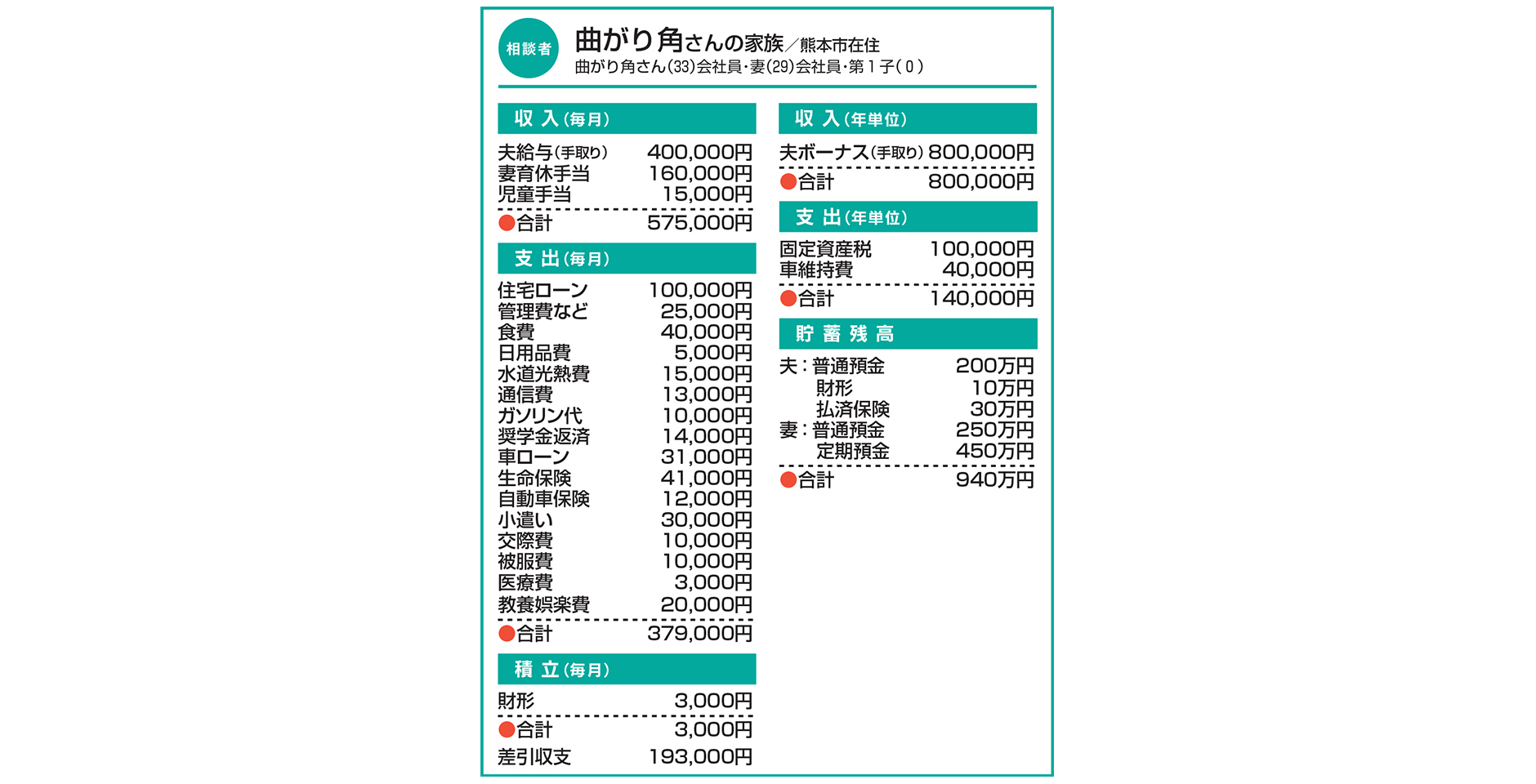

Q. 子どもの学費を準備しておきたい 老後資金についてもアドバイスを

第1子が生まれ、妻は育休取得中です。子どもはあと1人希望しており、将来、2人とも県外の私立大学に進学することになっても困らないよう学費を準備しておきたいです。

住まいは、昨年マンションを購入し、住宅ローンは変動金利35年で組みました。車のローンは残り2年ほどですが、私の奨学金は40歳まで返済が続きます。

生命保険のうち3万円は夫婦の個人年金分で、あとは私の共済と妻の医療保険です。この先の学資保険の選び方や老後資金作りの方法についても教えてください。

A. 教育資金はつみたてNISA、 老後資金はiDeCoがお勧め

以前から、妻の収入は全額貯蓄に回せるよう収支管理をしていたそうで、育休による収入減も不安材料にならないパワフルな家計です。現状で年間約300万円の黒字で、妻の復職後は、保育料を中心に支出増は避けられないものの、同時に収入も育休前に戻り、差し引きで当面は現在と同水準の黒字を維持できそうです。単純計算すると10年で3000万円、15年で4500万円の蓄えが可能ということになりますね。

もちろんこの先、再度の育休による減収が控えていたり、車のローンや奨学金の完済による黒字幅の増加が期待できたり、また車の買い替えなどまとまった支出が発生したりと、収支バランスの変化は常に起こります。ですから実際の貯蓄額には多少の幅が生じるとは思いますが、総じて、極めて安定的に推移するかと思います。

具体的な資産運用方法ですが、まず学資保険について「入らねばならぬ」という思い込みを手放しませんか。貯蓄手段として保険が有利だったのは昔の高金利時代の話です。現在のような超低金利下で、構造上、高コストを免れ得ない保険に金融商品としてのメリットを見いだすことが難しいのが実情です。教育資金は、つみたてNISA、老後資金は確定拠出年金(iDeCo)を第1候補としてお考えになられることをお勧めします。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

子どもが独立し、住宅ローン返済も終了 今ある財産をどう殖やしていけばよい?【家計簿チェック】

子どもが独立し、住宅ローン返済も終了 今ある財産をどう殖やしていけばよい?【家計簿チェック】 -

物価高に備え、資産を安全に殖やしたい どんな方法があるかアドバイスを!【家計簿チェック】

-

マイホームの購入を検討しているが… 家計の改善点についてアドバイスを【家計簿チェック】

-

将来、セミリタイアを希望 いつをめどに、どう備えればいい?【家計簿チェック】

-

出産控え、マイホームの取得時期に悩む… 今後の貯蓄方法と併せアドバイスを!【家計簿チェック】

-

ローン支払いが家計の負担に 改善に向けてアドバイスを【家計簿チェック】

-

子どもとの思い出づくりを大切にしたい 今の家計管理で教育資金は大丈夫?【家計簿チェック】

-

パート勤務に変わり、収入が激減 家計の見直しについてアドバイスを【家計簿チェック】