パート勤務の妻の収入はどのくらい必要? 万一に備える資金についても教えて【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

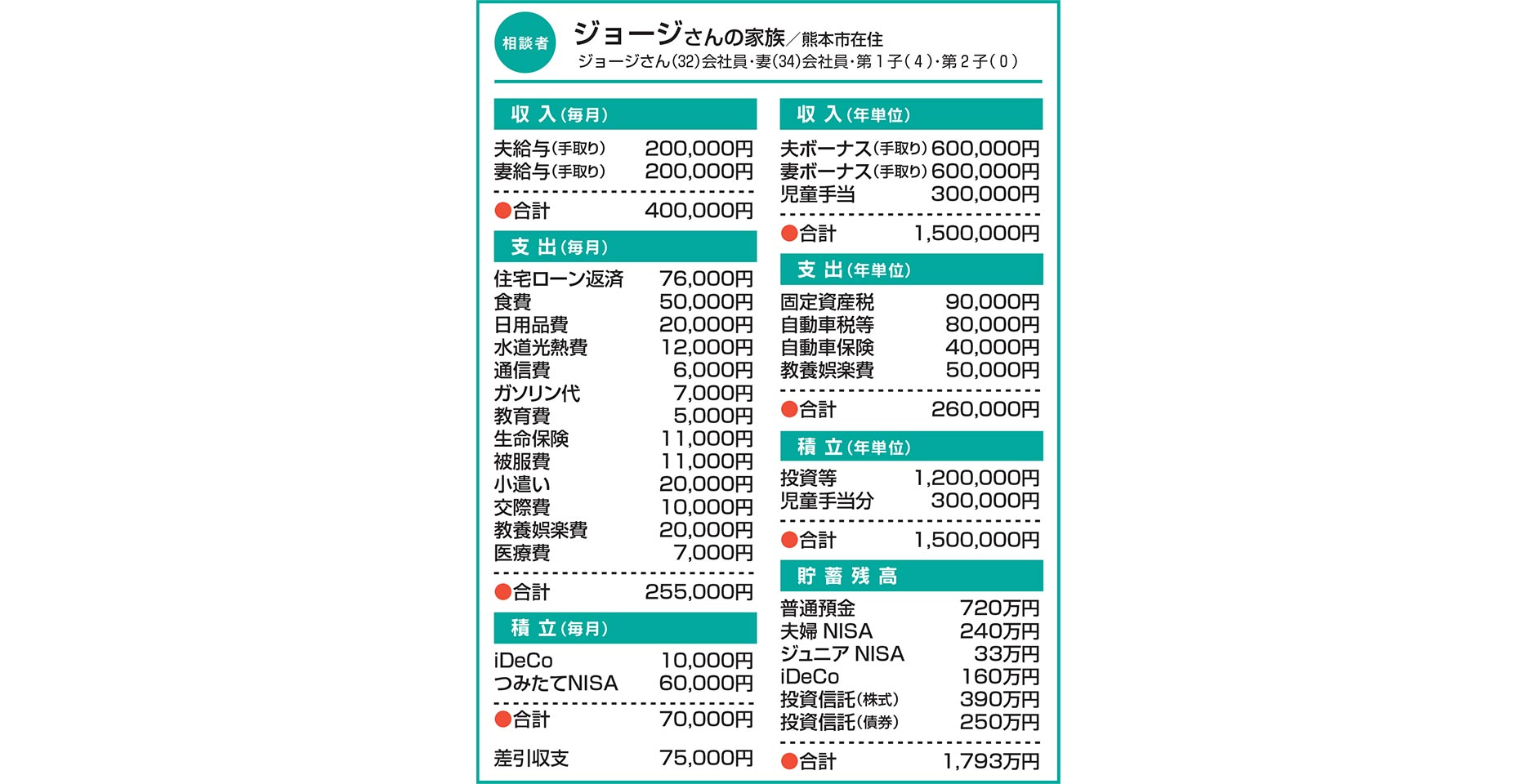

Q.パート勤務の妻の収入はどのくらい必要? 万一に備える資金についても教えて

第2子が生まれ、妻が育児休業に入りました。手当はまだ支給されておらず正確な金額が分からないので、収入欄はフル勤務の時のものです。

育休が明けたら、子どもが小さい間は、妻がパート勤務に切り変える方向で検討しています。妻の収入について、どの程度を見込んでおけば黒字でやっていけるでしょうか。

金融資産については、預金の比率が高いと思いつつ、どの程度を生活防衛資金に残すべきか今一つ分かりません。来年、新NISAが開始したらまとめて投資に回しても大丈夫でしょうか。

A. 妻の収入は当面はゼロでも大丈夫 生活防衛資金は生活費の3~6カ月分

妻のフル勤務時の収入を基に家計収支を計算すると、児童手当分を含めて年間約300万円を蓄えに回せる状況です。この金額は、妻の年間手取り額とほぼ同水準ですから、実質的に1人分の収入で生活できているといえますね。「妻の収入はどの程度あればやっていける?」については、「当面の生活自体は仮にゼロでも可能」と言えそうです。

ただし、さすがにゼロとなると、貯蓄に回す分までは出てこないかと。例えば、社会保険の扶養範囲の月額8万8000円とした場合だと、保育料の増加分などを織り込んでも、年60万円ほどは蓄えに回すことができそうです。以上をご参考に、適度なバランスを探ってみてください。

生活防衛資金とは、万一の失業や災害、病気等で収入が途絶える事態に備える資金です。こうした事態には、社会保険などにより比較的手厚い保障が用意されてはいるものの、給付までに3カ月前後を要するのが一般的です。その間をつなぐことを考えると、日常生活費の3~6カ月分程度が目安になるかと思います。その他、車や家具・家電の買い替え資金などは安全資産に置いておきたいところです。

まとまった資金を投資する際の注意点は、積み立てと違い“時間の分散”が効かないことです。投資対象を分散させることでしっかりとリスク軽減を図っておきましょう。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には商品券3000円進呈。

この記事を書いた人

関連記事

-

Wワークでローンを返済中 現在の資産状況で今後大丈夫?【家計簿チェック】

Wワークでローンを返済中 現在の資産状況で今後大丈夫?【家計簿チェック】 -

将来、セミリタイアを希望 いつをめどに、どう備えればいい?【家計簿チェック】

-

5年以内に結婚・出産を希望 貯蓄やお金の使い方のアドバイスを【家計簿チェック】

-

実績により、収入幅が大きい営業職 子ども2人を私立大に通わせられる?【家計簿チェック】

-

就職したばかりで金融知識に不安 将来に向けた資産形成について助言を【家計簿チェック】

-

夫の海外転勤のため退職することに 今後の資産形成、どうすればいい?【家計簿チェック】

-

55歳で早期退職するのが目標 実現に向け検討すべきことは?【家計簿チェック】

-

6千万円の住宅ローンを返済開始 今後の資産形成についてアドバイスを【家計簿チェック】