実績により、収入幅が大きい営業職 子ども2人を私立大に通わせられる?【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

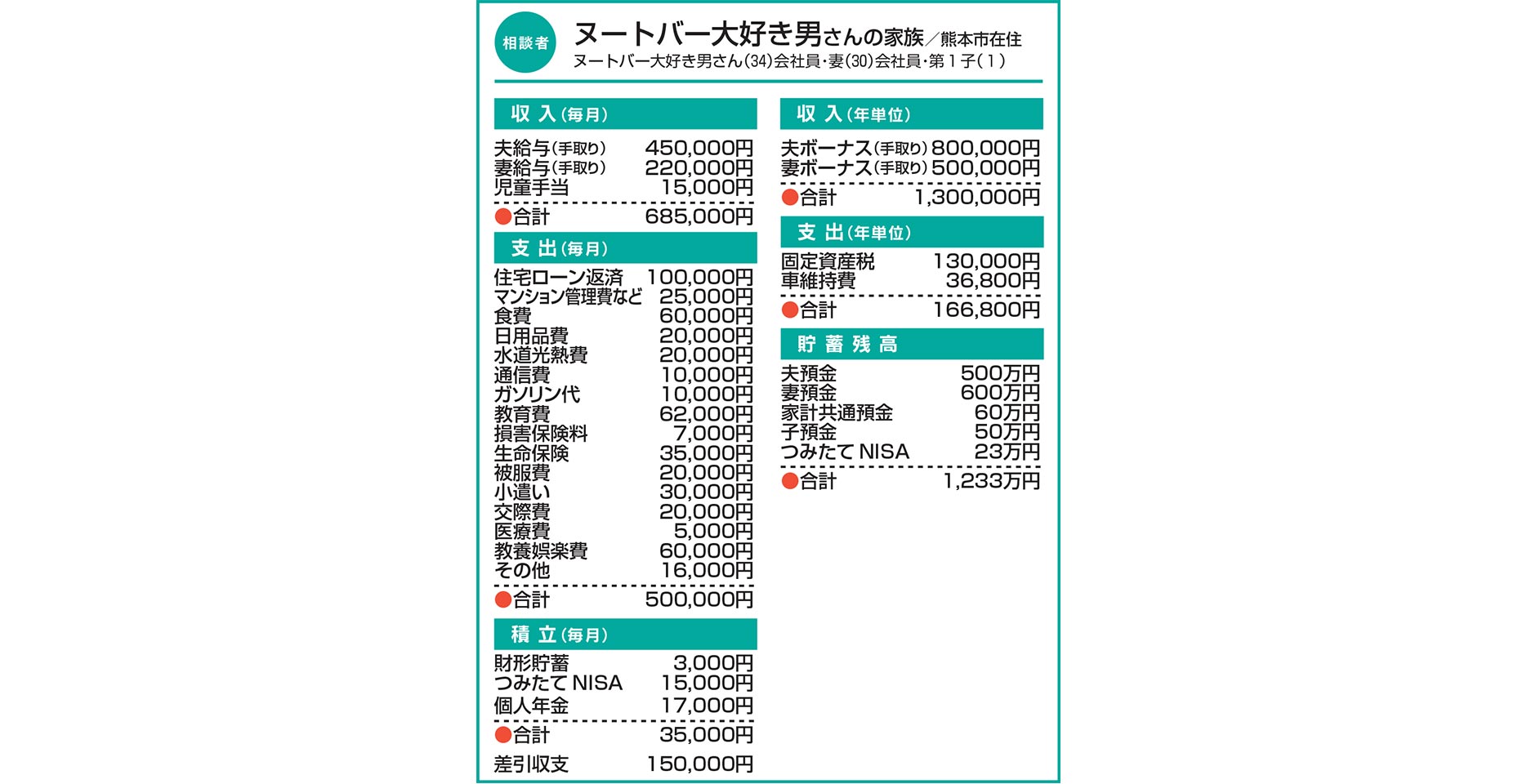

Q.実績により、収入幅が大きい営業職 子ども2人を私立大に通わせられる?

私は営業職のため実績による収入の幅が大きく、年収で300万円前後の差が出ることもあります。一方、妻は専門職なので、順調に増収していくと考えています。

子どもが2歳になるのを控えて、そろそろ2人目が欲しいなと思っています。将来は大学まで行かせたいと考えていますが、子ども2人が私立大学に進んだとしても、通わせることができるでしょうか。

家計の黒字分は、主に預貯金を中心に、老後資金は個人年金で蓄えています。昨年から一部、つみたてNISAで投資も始めたところです。

A.余裕ある家計で、教育資金は十分 確定拠出年金にも注目しては

年によって収入に大幅な差が出るとのこと。収支表の金額は昨年実績だそうで、伺った幅のうち中間あたりの金額のようですね。

これを前提に、年間収支は300万円を超える黒字で、かなりの余裕を感じます。夫の業績の下振れや、妻の産休・育休による一時的な減収を想定しても、今後も黒字状態を維持できるものと思います。また、お子さんの大学進学までの期間を考えても、ご夫婦が健康で今の仕事を続けられる限り、2人が県外の私立大学へ進学したとしても十分賄えるだけの教育資金を蓄えるのは、さほど難しいことではないでしょう。

ここで、資産形成の方法についてご提案します。昨年から、つみたてNISAで投資を開始されたそうですね。せっかくですから、確定拠出年金にも目を向けてみませんか。運用の仕組みとしては、同じく定額を定期購入する「ドルコスト平均法を活用した積立投資」を行うものです。

つみたてNISAと大きく異なるのは、所得税・住民税の計算において積立額が全額所得控除される点です。住宅ローン減税で大きな税控除を受けている最中でも、所得が高い人ほど節税手段として有効性が高まります。60歳まで資金を引き出せない点に注意が必要ですが、預金額も十分ですから流動性にも心配はいらないでしょう。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

新築予定、ローンはいくらまでにすべき? 早期退職できるかどうかも知りたい【家計簿チェック】

新築予定、ローンはいくらまでにすべき? 早期退職できるかどうかも知りたい【家計簿チェック】 -

70歳をめどに廃業を検討 今後どう生活していけばよい?【家計簿チェック】

-

収入が少なく、今後の生活が不安 このままでやっていける?

-

正社員を辞め、業務委託契約の仕事に 収入減につき、支出で減らせる部分は?【家計簿チェック】

-

子どもが独立し、住宅ローン返済も終了 今ある財産をどう殖やしていけばよい?【家計簿チェック】

-

62歳までに1億円を準備したい 補完すべき点があれば教えて【家計簿チェック】

-

教育費や老後資金をどう備えればいい?節約と積み立てについてアドバイスを【家計簿チェック】

-

今の家計で老後資産を確保できる? 早期退職の可否についてもアドバイスを【家計簿チェック】