パート勤務に変わり、収入が激減 家計の見直しについてアドバイスを【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

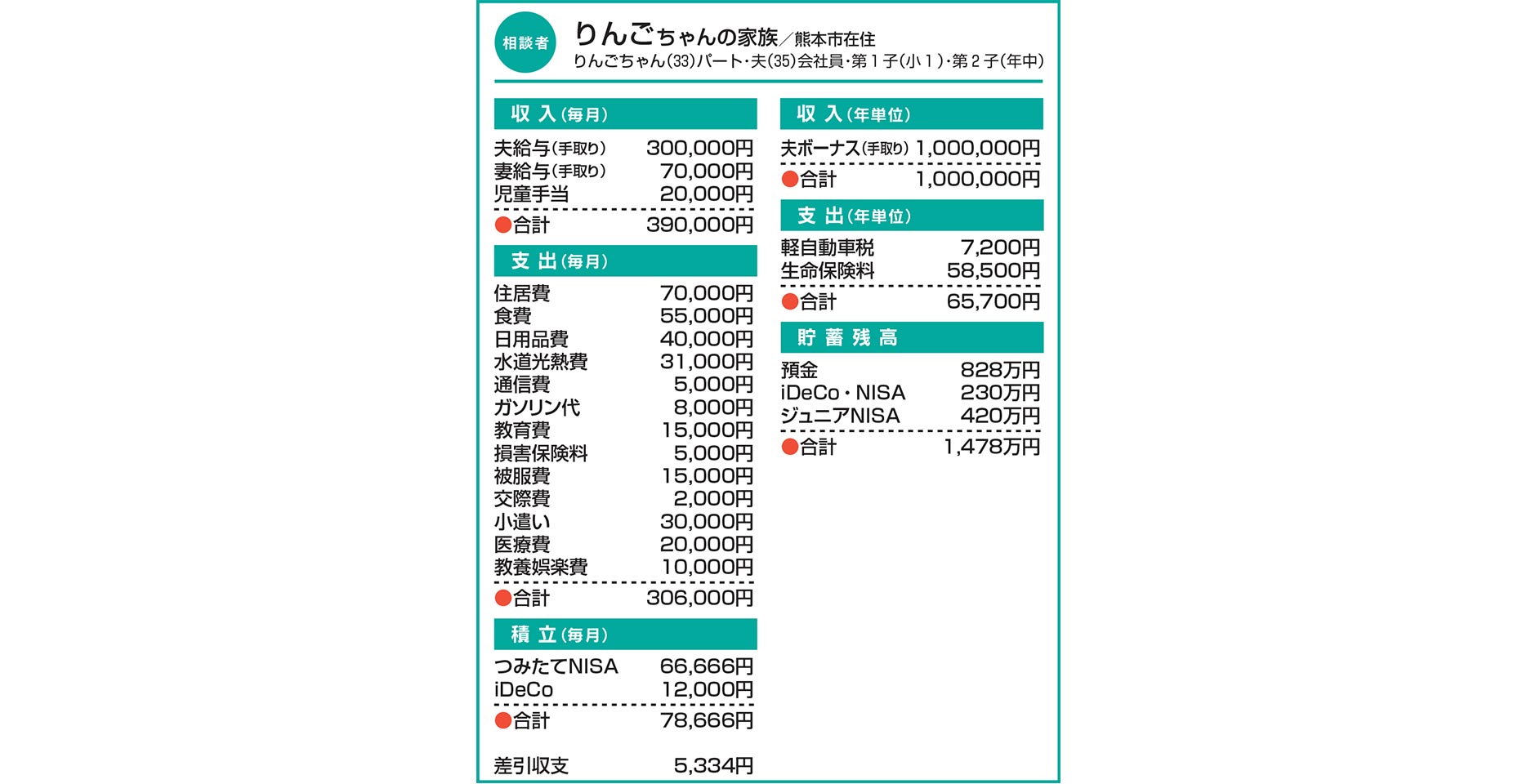

Q.パート勤務に変わり、収入が激減 家計の見直しについてアドバイスを

かつては正社員で勤めていましたが、持病が悪化しパート勤務に変わったことで収入が激減しました。子どもたちが成長するにつれて教育費や食費も増えていくと思いますし、保険外の治療も受けているため医療費もかさみます。体調によっては仕事を休むこともあり、今後、私の収入がゼロになる可能性もあることから、今ある資金を減らさないよう心掛けて資産運用に取り組んでいます。

先月、奨学金の返済が終わり、気持ちが少し楽になりました。他に見直せるところがあれば教えてください。

A.十分な黒字幅の健全な家計状況 積み立て投資には柔軟な対応を

収支表より、児童手当を含めた世帯の手取り年収が約570万円、これに対し年間支出は約370万円で、200万円に手が届きそうな黒字額です。そこまで不安になられる必要はないように感じたのでよくよくお話を伺ったところ、少し前に体調が悪くなり収入ゼロの時期があったとのこと。またその間は、医療費が月5万円ほどかかっており、奨学金も返済中だったそうで、実際に切迫した思いを経験されたのですね。

ところで、つみたてNISAやiDeCoについては、収入ゼロの時期も継続されていたそう。当時は大まかに、手取り480万円のうち430万円を支出して95万円を積み立て投資へ…という流れだったようです。実質的には黒字だったにもかかわらず、赤字であるかのように錯覚してしまったのは、非常事態の最中に、平常時と同じペースで積み立て投資を続けたからだと思います。万一、今後同様の事態となったら、積立額を変更する、または一時的にお休みするなど柔軟に対応してください。それが可能なことも積み立て投資の優れた点です。

「見直せるところは?」とのことですが、全体的に無駄なく、過度に切り詰めるでもなく、バランスの取れた家計管理をなさっていると思います。どうか自信を持って、ご体調を最優先に、無理なくお過ごしください。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

子ども3人分の教育資金貯蓄は可能? マイホーム取得含め長期計画を立てたい【家計簿チェック】

子ども3人分の教育資金貯蓄は可能? マイホーム取得含め長期計画を立てたい【家計簿チェック】 -

子どもの学費を準備しておきたい 老後資金についてもアドバイスを【家計簿チェック】

-

出産控え、マイホームの取得時期に悩む… 今後の貯蓄方法と併せアドバイスを!【家計簿チェック】

-

子どもが独立、夫婦2人の生活で今後の家計目標は?【家計簿チェック】

-

親族からの遺贈で住宅新築を計画 将来のために夫が投資を始めると言うが…【家計簿チェック】

-

住宅ローン返済など出費増で不安に… 貯蓄はいつまでに、どの程度必要?【家計簿チェック】

-

現金かローン利用で新車を購入予定 資産形成も含め 家計を見直したい【家計簿チェック】

-

家賃補助の終了を機に、住宅購入を検討 将来の教育資金や老後資金に不安も【家計簿チェック】