5歳の娘がいるシングルファーザー 預金を投資に回しても大丈夫?【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

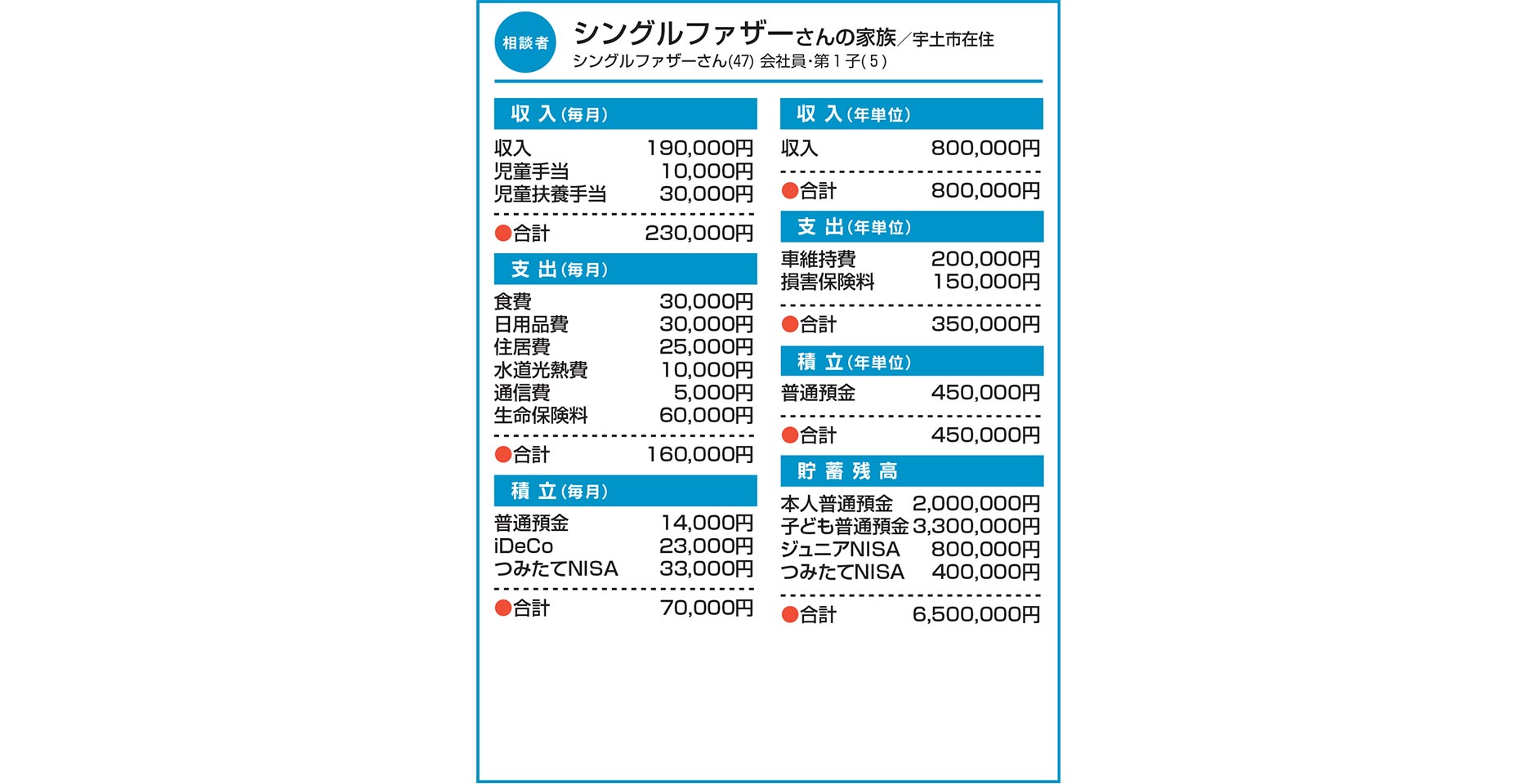

Q.5歳の娘がいるシングルファーザー 預金を投資に回しても大丈夫?

父子家庭で娘と2人暮らしです。私の母を扶養に入れているため児童扶養手当を受給していますが、これは将来のために貯蓄しています。

これまで銀行預金を利用し貯蓄してきましたが、運用利回りを考えて保険と投資にシフトしました。具体的には、一時払い終身保険、毎月払いの介護保険付き変額保険、外貨建て年金、iDeCo、つみたてNISAなどです。

今後、私と子どもの普通預金530万円も投資に回そうかと考えていますが、子育て中の家計として大丈夫でしょうか。

A.投資はバランスを考え行うべき 生活費の1年分は手元に残して

家計簿を拝見すると、基本生活費をしっかりと抑えておられることが分かります。そのおかげで、貯蓄ができています。

資産の運用方法ですが、預貯金のみで運用したとしてもお子さんの大学卒業ぐらいまでは貯蓄は尽きないでしょう。しかし、もう少し貯蓄に余裕を持たせたいということと、今後の生活費の上昇への備え、またシングルファザーさんの老後の生活費を考えるのであれば、投資に比重を置くことに賛成です。

ただし、いくつか気になる点を指摘させてください。まず、小さなお子さんがいらっしゃるので、死亡保険を用意されるのはよいと思います。これについて、外貨建て一時払い終身保険で3000万円の死亡保障を確保され、かつ将来の老後資金に備えるのは問題ありません。しかし、他に外貨建ての年金もお持ちで、どちらも為替変動リスクがあります。これ以上の外貨建て金融商品への投資は資産のバランスを考えて行うべきでしょう。

また、変額保険もお持ちですが、こちらは投資目的での加入とお聞きしました。そうであれば、運用効率から考えると投資信託などでの運用の方がよいでしょう。運用リスクを考え、預貯金全額を投資するのではなく、生活費の1年分ぐらいを手元に残しておかれることをお勧めします。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には商品券3000円進呈。

この記事を書いた人

関連記事

-

小学生の子を持つシングルマザー 思うように貯蓄ができず焦りが…【家計簿チェック】

小学生の子を持つシングルマザー 思うように貯蓄ができず焦りが…【家計簿チェック】 -

毎月の生活費でいっぱいいっぱい 教育・老後資金を貯蓄するには…【家計簿チェック】

-

3人分の教育費を貯金できるか不安 時短勤務したいが決断できず…【家計簿チェック】

-

正社員を辞め、業務委託契約の仕事に 収入減につき、支出で減らせる部分は?【家計簿チェック】

-

正社員からパートになり、貯蓄減 子の大学進学資金は準備できる?【家計簿チェック】

-

年金収入のみで今後が不安…節約できる点があれば助言を【家計簿チェック】

-

前職の退職金を運用して老後資金に 投資方法に問題がないか確認したい【家計簿チェック】

-

6千万円の住宅ローンを返済開始 今後の資産形成についてアドバイスを【家計簿チェック】