夫が早期退職を検討しているが… 妻の収入で老後資金を準備できる?【家計簿チェック】

Q.夫が早期退職を検討しているが… 妻の収入で老後資金を準備できる?

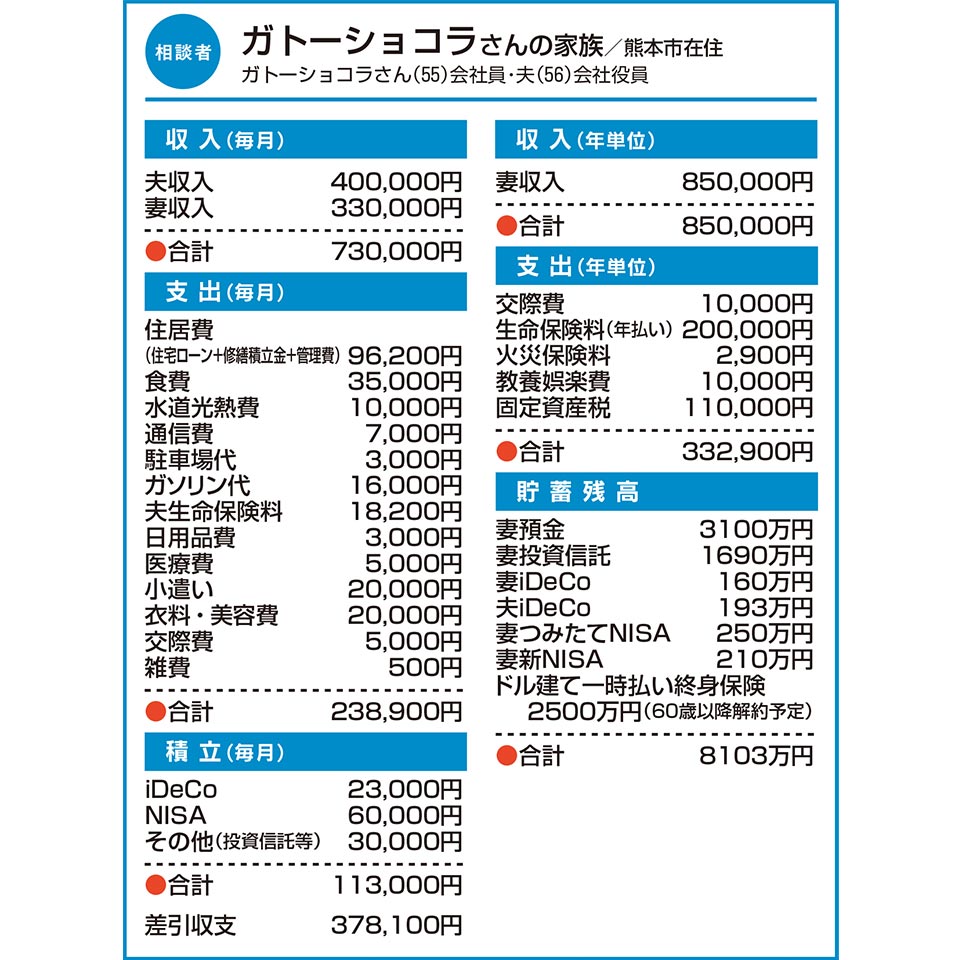

夫と2人暮らしで、夫が早期退職を考えています。私としては60歳まで頑張ってほしいですが、本人は身体的にも、精神的にもかなり厳しいようです。仕事が忙しいこともあり、病院にもなかなか行こうとしません。もし、ゆっくり体を休めることで症状が改善するのであれば、退職した方がよいと思っています。その場合、私の収入だけで老後資金を準備できるでしょうか。

また、私は65歳まで働くつもりですが、できれば私も60歳で退職したいと思っています。アドバイスをお願いします。

A.夫が今退職しても問題なし 生命保険は見直しの余地も

懸念されている老後資金の準備について、結論から言うと十分間に合います。従って、ご主人が現時点で退職されても大丈夫です。

具体的にシミュレーションしてみたところ、65歳時点で約1億円の貯蓄ができ、100歳で1億2000万円程度の貯蓄を維持できると考えられます。シミュレーションの前提条件として、ガトーショコラさんが65歳まで働き、ご主人は57歳で退職としました。また、65歳以降の生活費を20万円にし、投資商品の運用率は2%にしています。

次に、ガトーショコラさんが60歳で退職するとします。すると、65歳時点で貯蓄が8000万円程度、100歳では8800万円ほどの貯蓄が見込まれます。

ちなみにこの時、生活費を30万円、運用率1%にすると、65歳時点の貯蓄は7000万円ほどで、90代後半に貯蓄がなくなるでしょう。

以上のように、厳しめの条件設定でも十分に老後資金を確保できると思われます。

一つ気になる点があります。ご主人の保険は医療特約が付いていますが、更新型の生命保険のため、必要性を考えると見直してもよいと思います。ただし、ご主人が何かしらの病気にかかっている場合は、保険に入れなくなる可能性があるため、病院で一度検査をされてから見直してはいかがでしょうか。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

貯蓄より投資に注力しているが迷いも… 今後、不自由なく生活するためアドバイスを【家計簿チェック】

貯蓄より投資に注力しているが迷いも… 今後、不自由なく生活するためアドバイスを【家計簿チェック】 -

出産控え、マイホームの取得時期に悩む… 今後の貯蓄方法と併せアドバイスを!【家計簿チェック】

-

再婚し家計はプラスになったものの… 子どもを授かり、今後のやりくりが不安【家計簿チェック】

-

夫が自営業で毎月の支出がバラバラ 現在の家計で今後もやっていける?【家計簿チェック】

-

夫の海外転勤のため退職することに 今後の資産形成、どうすればいい?【家計簿チェック】

-

前職の退職金を運用して老後資金に 投資方法に問題がないか確認したい【家計簿チェック】

-

就職したばかりで金融知識に不安 将来に向けた資産形成について助言を【家計簿チェック】

-

55歳で早期退職するのが目標 実現に向け検討すべきことは?【家計簿チェック】