子どもの教育資金をどうためればいい? 学資保険を検討しているが…【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

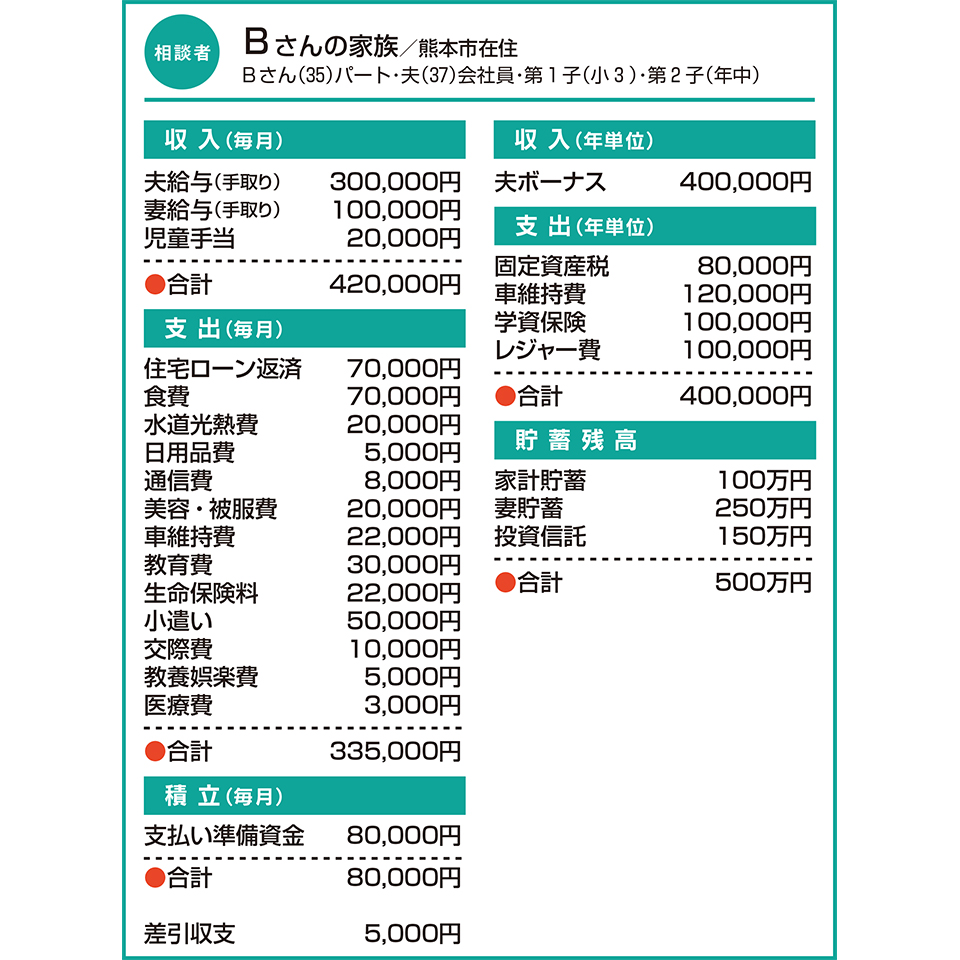

Q.教育資金をどうためればいい?学資保険を検討しているが…

将来の教育資金のため方について相談したいです。上の子は学資保険に加入しましたが、下の子については「学資保険は利率が良くない」と外国株で運用する保険を提案され、よく分からず入らないままです。現在、「106%戻る」と案内を受けた学資保険を前向きに検討しているところです。確実に6%の運用ができる点に魅力を感じます。

新学年になり、習い事が増えました。この先も支出が増えることを考えると、私が収入を増やすしかないですが、扶養を外れることが大きな壁になっています。

A.「殖やす」ならNISAがお薦め 扶養を外れ、収入を上げるのも一考

検討中の学資保険について少々誤解されているようです。「106%戻る」というのは、保険料の払込総額に対し受取金の総額が106%という意味ですね。例えば、月々1万円を第2子の高校卒業まで14年間積み立てると、払込総額は168万円。その結果、178万円の受け取りとなるのが「106%戻る」です。

この時、「資金が6%殖える」というのは事実ですが、このことと「6%の運用」はイコールではありません。利率を求めるには、積立期間で割り戻す必要があり、この場合、0・8%ほど。預金よりは高利ですが、費やす年数を考えると、取り立てて増えるとも言えなさそうです。

ちなみに、月々1万円を6%の利率で14年間積み立てた場合、資金の総額は約262万円となります。戻り率に換算すると156%ですね。先に提案を受けたという「外国株で運用する保険(=変額保険)」なら、これぐらいの運用が期待できる可能性もあるでしょう。ただその場合、払込保険料の20~30%程度が保険コストに回ることを知っておいてください。「殖やす」を重視するならNISAでの積立投資が最優先の選択肢です。

最後に、扶養を外れて社会保険に加入するのは決して損ではありません。年収155万円を超えたあたりから手取りはプラスに。「稼ぐ」にシフトされるのもよいと思います。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

40歳で夫婦共にFIREを実現したい このまま積み立てを続ければ可能?【家計簿チェック】

40歳で夫婦共にFIREを実現したい このまま積み立てを続ければ可能?【家計簿チェック】 -

貯蓄の大半は投資だが、抑えた方がよい? 将来的に家計がどうなるかも気になる【家計簿チェック】

-

今後出費がますます増えそう マイホームの夢は実現できる?【家計簿チェック】

-

夫の職業が安定しないことに不安… 妻の収入だけで子どもを育てられる?【家計簿チェック】

-

支出面で問題があれば教えて 予算の立て方もアドバイスを【家計簿チェック】

-

子ども3人分の教育資金貯蓄は可能? マイホーム取得含め長期計画を立てたい【家計簿チェック】

-

収入が少なく、今後の生活が不安 このままでやっていける?

-

高校生の子どもがいるひとり親 大学進学に向け貯蓄を増やしたいが…【家計簿チェック】