万一の際、子へ円滑に資産を相続させたい 対策を検討する上での注意点を教えて【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

Q.万一の際、子へ円滑に資産を相続させたい 対策を検討する上での注意点を教えて

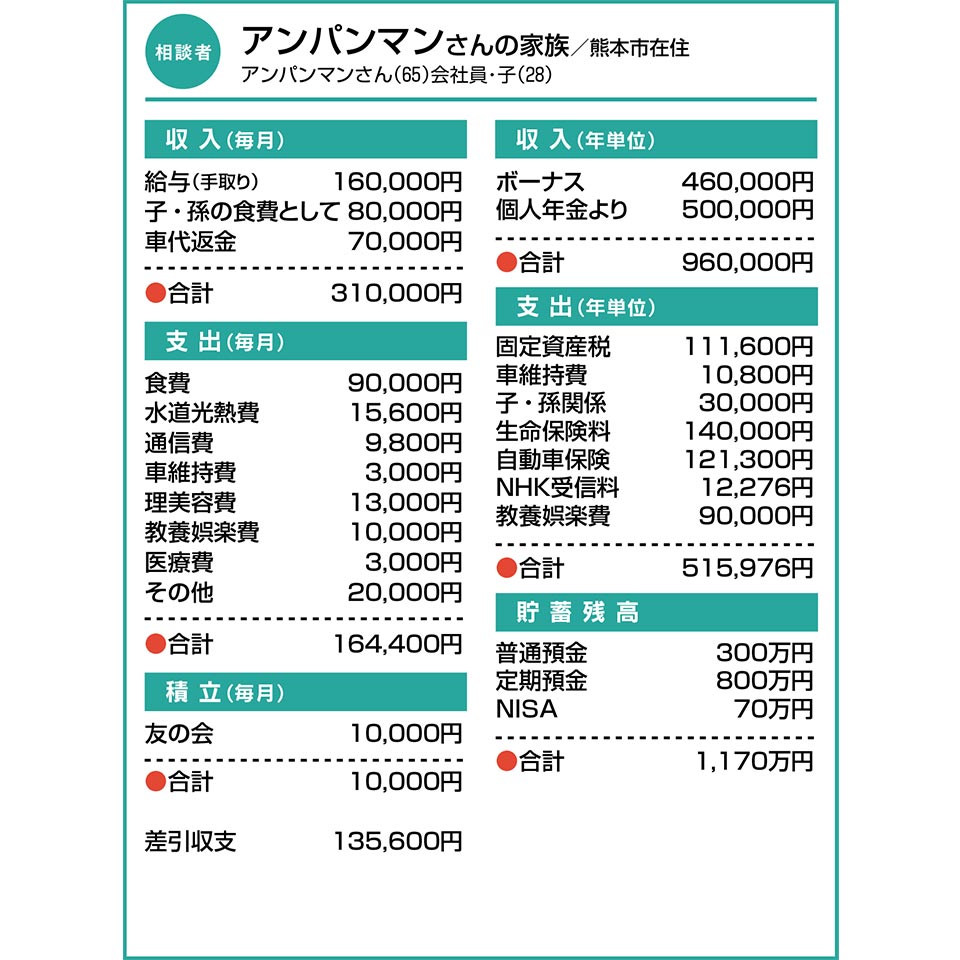

定年退職し、その後再就職しました。孫を預かりほぼ毎日、食事の世話をしていて、同居の子の生活費と合わせて月8万円入れてもらっています。また、子どもたちの車代を立て替えており、月7万円の返金があります。これらがある間、年金受給を繰り下げる予定で、2年半ほどを見込んでいます。

私に万一のことがあった場合、近くに住む娘の世話になる可能性が高く、葬儀代として終身保険100万円は娘を受取人にしています。他の子にも円滑に資産を譲りたいですが、注意点はありますか。

A.保険金は遺産分割の対象外 専門家に相談し遺言書の用意を

お仕事に、お孫さんのお世話にと充実の毎日ですね。年金の受給開始を繰り下げると、ひと月あたり0・7%増額。30月だと+21%ですね。これを含め、月22万円の受給が見込めるそうで、日々の生活費は年金で賄えそうです。

万一の対応について、遠方のお子さんは、他に契約している生命保険450万円の受取人に指定、同居のお子さんへは、個人年金保険から受給予定の400万円を生前贈与、お近くの娘さんへは「自宅を受け継いでもらいたい」とのご意向ですね。

まず、生命保険金は民法上、受取人固有の資産であり、相続財産にカウントされません。遠方のお子さんは、保険金450万円を受け取った上で、不動産や金融資産などについて自身の相続分を主張できます。そして、同居のお子さんへの生前贈与分については、相続財産の先払いを受けたものとする「特別受益の持ち戻し」の対象となります。また、お近くの娘さんは、不動産の評価が高ければ、きょうだいに対して固有資産から相応の対価を払うことになる可能性も(「代償分割」といいます)。

きょうだい間の話し合い次第ではありますが、医療や介護が必要となったときに支えてくれる娘さんが割を食うことにならないか心配です。専門家に相談の上、意思能力が十分なうちに遺言書を準備されますよう強くお勧めします。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

今後出費がますます増えそう マイホームの夢は実現できる?【家計簿チェック】

今後出費がますます増えそう マイホームの夢は実現できる?【家計簿チェック】 -

将来の教育資金や老後資金が心配 保険の見直しと貯蓄方法を教えて【家計簿チェック】

-

定年後の社会保険料、健康保険に不安 やりくりについてアドバイスを【家計簿チェック】

-

パート勤務に変わり、収入が激減 家計の見直しについてアドバイスを【家計簿チェック】

-

新築予定、ローンはいくらまでにすべき? 早期退職できるかどうかも知りたい【家計簿チェック】

-

子どもとの思い出づくりを大切にしたい 今の家計管理で教育資金は大丈夫?【家計簿チェック】

-

年金収入のみで今後が不安…節約できる点があれば助言を【家計簿チェック】

-

毎月の家計が大赤字 どう節約したらよい?【家計簿チェック】