病気を機に55歳で早期退職を検討 資産がどの程度あれば実現可能?【家計簿チェック】

Q.病気を機に55歳で早期退職を検討 資産がどの程度あれば実現可能?

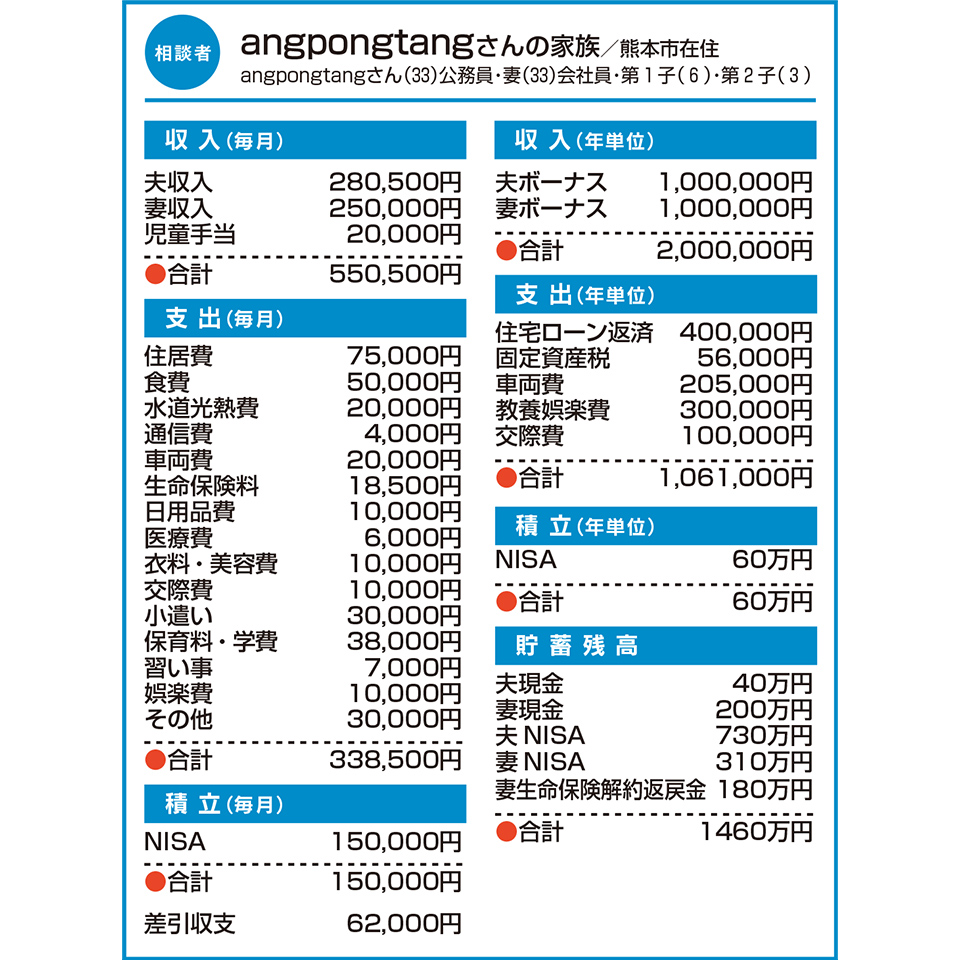

2年ほど前に病気になり、現在も通院中です。発病をきっかけになるべく早く資産形成を行い、早期退職をしたいと考えるようになりました。目標としては55歳で夫婦共に退職し、残りの人生を趣味の旅行などを楽しみながら過ごしたいです。そのためにはどの程度の資産があればよいですか。

家は持ち家で、発病前に住宅ローンを組んでいたため、団体信用生命保険には入っています。第1子が中学生になるまでの7年間は毎年240万円をNISA口座で運用するつもりです。

A.運用率を上げれば生活に余裕も リスク緩和へ、投資先の分散を

まずは、夫婦共に65歳まで働いたとしてシミュレーションします。その場合、65歳の時点で1億2000万円ほどの資産を形成できると予想します。ちなみに、NISAの運用率は3%にしています。また、年金額は夫婦合計で400万円ぐらいになり、老後資金の心配はいらないでしょう。

同じ条件の下、55歳で退職した場合、その時点で9000万円ほどの資産を形成できますが、65歳時点で3300万円まで資産を取り崩すことになると予想します。一方で、65歳からの年金額は夫婦合計で330万円ぐらいになります。生活はできると思いますが、趣味などに回せる余裕はないかもしれません。

そこで、運用率を6%に上げてみます。そうすると、55歳時点で1億3000万円、65歳時点で7400万円の資産となり、その後の年金と合わせて、余裕のある生活ができるのではないでしょうか。

ただ、55歳まで6%で運用するには、かなりのリスクを負うことになると思います。よって、投資先の国や商品の分散をお勧めします。リスクの高い資産ほど毎月一定額ずつ買うなど、時間の分散も有効です。

55歳で目標額に達しなかった場合は、働き方を変えて退職年齢を延ばすなど、その都度ライフプランを見直していくとよいと思います。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

住宅ローン返済など出費増で不安に… 貯蓄はいつまでに、どの程度必要?【家計簿チェック】

住宅ローン返済など出費増で不安に… 貯蓄はいつまでに、どの程度必要?【家計簿チェック】 -

子どもの教育費が準備できるか不安… 家計改善に向けてアドバイスを【家計簿チェック】

-

収入減の中、住宅ローン返済開始 家計改善についてアドバイスを!【家計簿チェック】

-

子どもの学費を準備しておきたい 老後資金についてもアドバイスを【家計簿チェック】

-

万一の際、子へ円滑に資産を相続させたい 対策を検討する上での注意点を教えて【家計簿チェック】

-

病気で仕事を退職し夫婦ともに無職に 今ある貯蓄で無理なく生活するには?【家計簿チェック】

-

物価高に備え、資産を安全に殖やしたい どんな方法があるかアドバイスを!【家計簿チェック】

-

夫が早期退職を検討しているが… 妻の収入で老後資金を準備できる?【家計簿チェック】