毎月の収支に赤字が出て不安… 教育費のやりくりと併せアドバイスを【家計簿チェック】

Q.毎月の収支に赤字が出て不安… 教育費のやりくりと併せアドバイスを

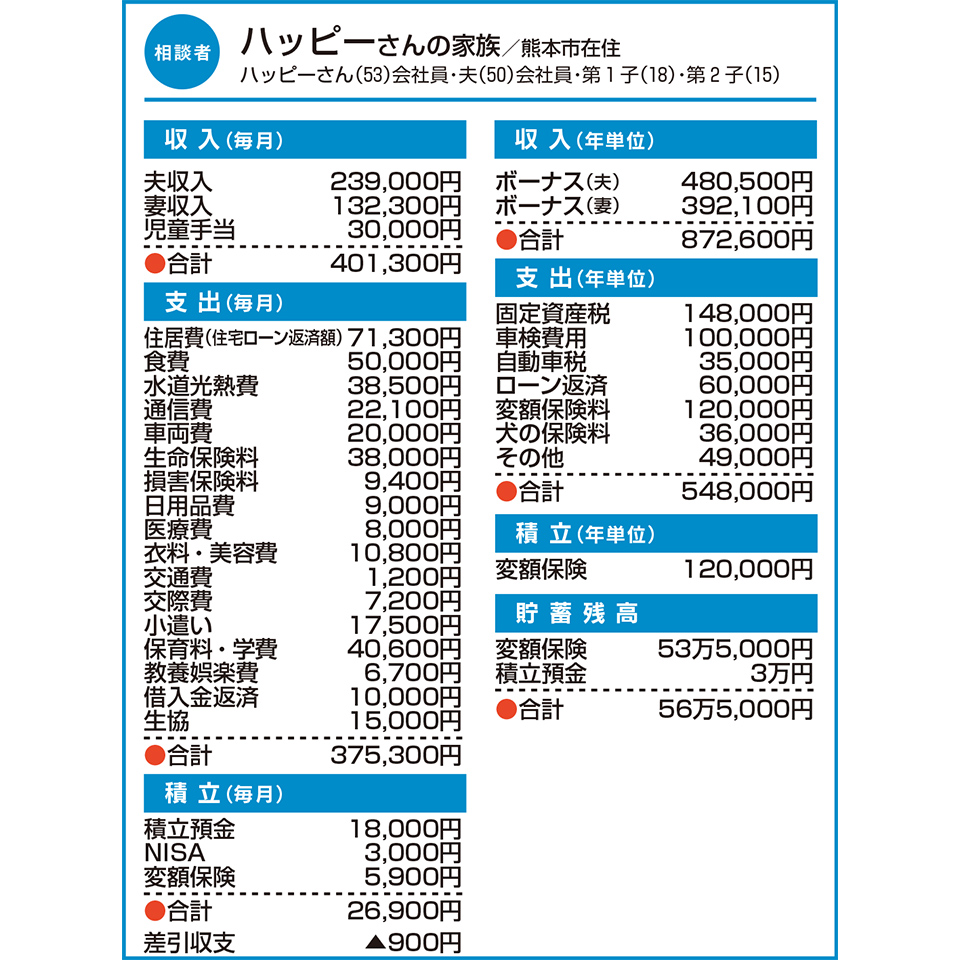

月当たりの収支に赤字が出ており、不安を感じています。家計簿をつけていますが、どこに問題があり、どのように改善すればよいかアドバイスをお願いします。

また、今後子どもたちの進学に伴い、教育費が家計を圧迫するのではないかと思っています。もし圧迫したら、どう対処すべきでしょうか。

家は持ち家で、10年前に35年返済で住宅ローンを組んでいます。保険は、収入保障保険と医療、がん保険を夫婦それぞれ加入しています。このほか、将来の備えのために変額保険で積み立てています。

A.食費や光熱費などの家計改善を 保険を見直し、運用に回しては

まずは、今後の家計をシミュレーションします。お子さんの進路を、1人が専門学校、もう1人が高校・大学いずれも国公立として計算します。その場合、変額保険を解約しないとすれば、来年から貯蓄が尽き、ハッピーさんが65歳時点で150万円ほど貯蓄がマイナスになると思います。

そこで、家計改善を検討します。まず、食費5万円と実質食費の生協1万5000円の合計から、1万円ほど削れないでしょうか。また、水道光熱費3万8500円を1000円でもいいので削りたいところです。これで教育費を除けば、貯蓄は黒字化するはずです。

次に教育費。次年度から高校の授業料は無償化になる予定です。ただし、大学・専門学校は収入条件から無償化にはならないと思います。従って、貸与型の奨学金の利用を検討する必要があります。

さらに、保険の見直しを提案します。ご夫婦共に加入されている収入保障保険は、共働きかつ住宅ローンの団体信用生命保険(団信)に加入している点、お子さんの年齢を考えると、年金月額5万円でもよいと思います。

変額保険は、死亡保障が付いている分、高い利回りが期待できません。貯蓄のためというのであれば、少々リスクをとってその保険料をNISA口座などの運用に回してはいかがでしょうか。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

物価高に備え、資産を安全に殖やしたい どんな方法があるかアドバイスを!【家計簿チェック】

物価高に備え、資産を安全に殖やしたい どんな方法があるかアドバイスを!【家計簿チェック】 -

5年以内に結婚・出産を希望 貯蓄やお金の使い方のアドバイスを【家計簿チェック】

-

将来の必要資金について漠然と不安… 起業したばかりで、何に取り組めばいい?【家計簿チェック】

-

毎月の家計が大赤字 どう節約したらよい?【家計簿チェック】

-

パート勤務の妻の収入はどのくらい必要? 万一に備える資金についても教えて【家計簿チェック】

-

今後出費がますます増えそう マイホームの夢は実現できる?【家計簿チェック】

-

家の新築に少々お金をかけ過ぎた気が… 住宅ローン金利が上がると、家計が心配【家計簿チェック】

-

収入減の中、住宅ローン返済開始 家計改善についてアドバイスを!【家計簿チェック】