余剰資金を資産運用に回すべき? 家計上、気になる点があれば助言を【家計簿チェック】

Q.余剰資金を資産運用に回すべき? 家計上、気になる点があれば助言を

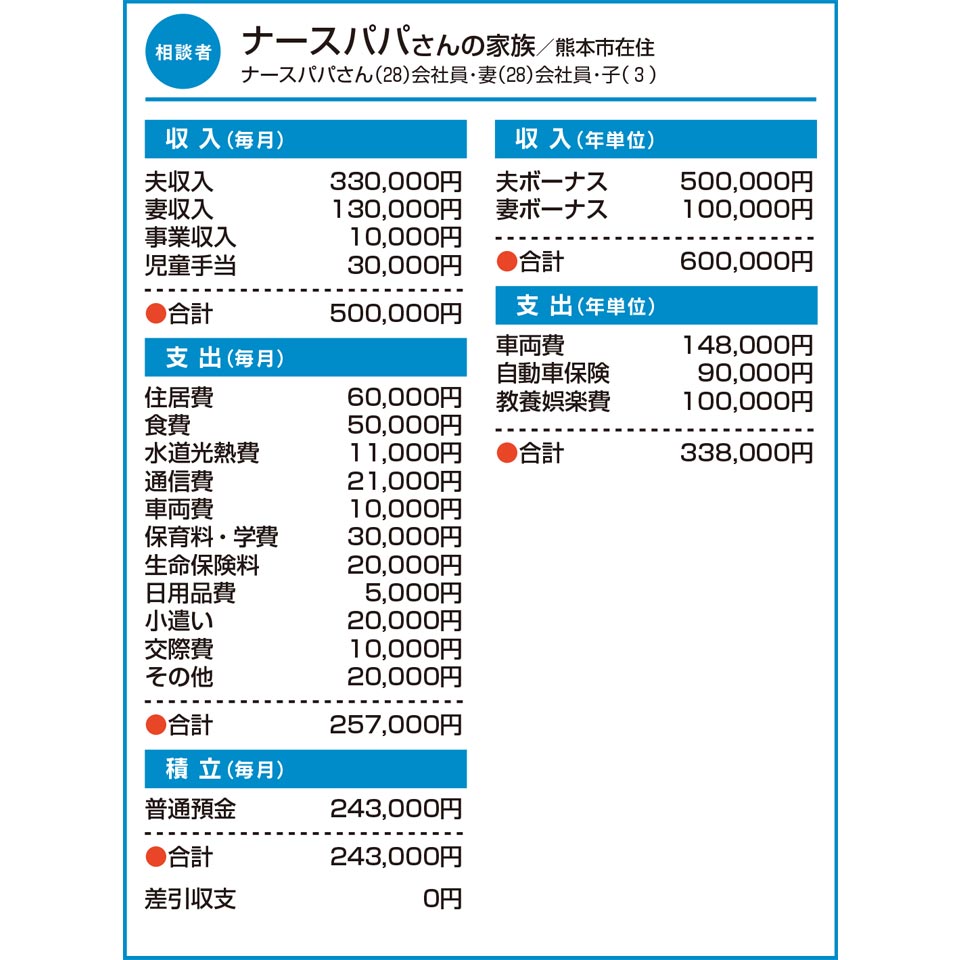

毎月の収支で余ったお金を現状、普通預金に置いたままにしています。今後の生活に備え、この資金を使って資産運用をすべきか迷っています。また、3歳の子どもがいるため、教育資金の準備もしていきたいです。アドバイスをお願いします。

生命保険は、貯蓄性のある外貨建ての終身保険に入っており、保険料は毎月2万円支払っています。子どもは、できればあと一人欲しいと考えています。

その他の部分で、もし問題点があれば、助言をいただきたいです。

A.現状、運用の必要はない家計 保険加入などで万一に備えて

まずは現状でキャッシュフローを作成してみます。仮に来年、第2子が生まれ、2人とも高校まで公立、大学は私立文系へ進学、住居費は10年後に月額8万円に上昇するとします。その場合、一度も貯蓄がマイナスになることはなく、65歳の段階で7000万円近くの貯蓄ができると思います。従って、特に資産運用の必要はないでしょう。

しかし、この先予期せぬ出来事が起こることも考えられます。中でも最も大きなリスクは、ナースパパさんの死亡です。もし、子どもが2人いる状態で亡くなったとすると、遺族年金が、子どもが18歳になるまで約170万円、その後、奥さまが65歳になるまで102万円程度と予想されます。生活費を70%に落とし、外貨建て終身保険から700万円の死亡保険金が出たと仮定しても、貯蓄は20年後に尽きると予想します。

そこで、対処法をご提案します。まず、死亡保障として52歳まで月額12万円受け取れる収入保障保険に加入しましょう。保険料は月2100円程度です。また、終身の医療保険にご夫婦で入りませんか。保険料を合計で4000円程度にして、その上で、月5万円程度をNISA口座などで運用してはいかがでしょう。運用率は3%程度を目標にします。これで、もしものことがあっても生活と学資をカバーできると思います。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

住宅ローンを65歳ごろまでに完済したい 老後資金も含めやりくりのアドバイスを【家計簿チェック】

住宅ローンを65歳ごろまでに完済したい 老後資金も含めやりくりのアドバイスを【家計簿チェック】 -

子どもの入学を機に退職予定 将来的に家計は大丈夫?【家計簿チェック】

-

息子2人が求職中で自身の収入のみ 貯蓄が少なく将来に不安を感じる【家計簿チェック】

-

子どもが独立し、住宅ローン返済も終了 今ある財産をどう殖やしていけばよい?【家計簿チェック】

-

正社員を辞め、貯蓄がペースダウン 再就職や加入中の保険への助言を【家計簿チェック】

-

正社員からパートになり、貯蓄減 子の大学進学資金は準備できる?【家計簿チェック】

-

毎月の収支管理がうまくいかない 学費やリタイア後の資金は大丈夫?【家計簿チェック】

-

子の受験控え、家計のやりくりに悩む 貯蓄や資産運用などアドバイスを!【家計簿チェック】