教育・老後資金をしっかり確保したい 今後気を付ける点などアドバイスを【家計簿チェック】

Q.教育・老後資金をしっかり確保したい 今後気を付ける点などアドバイスを

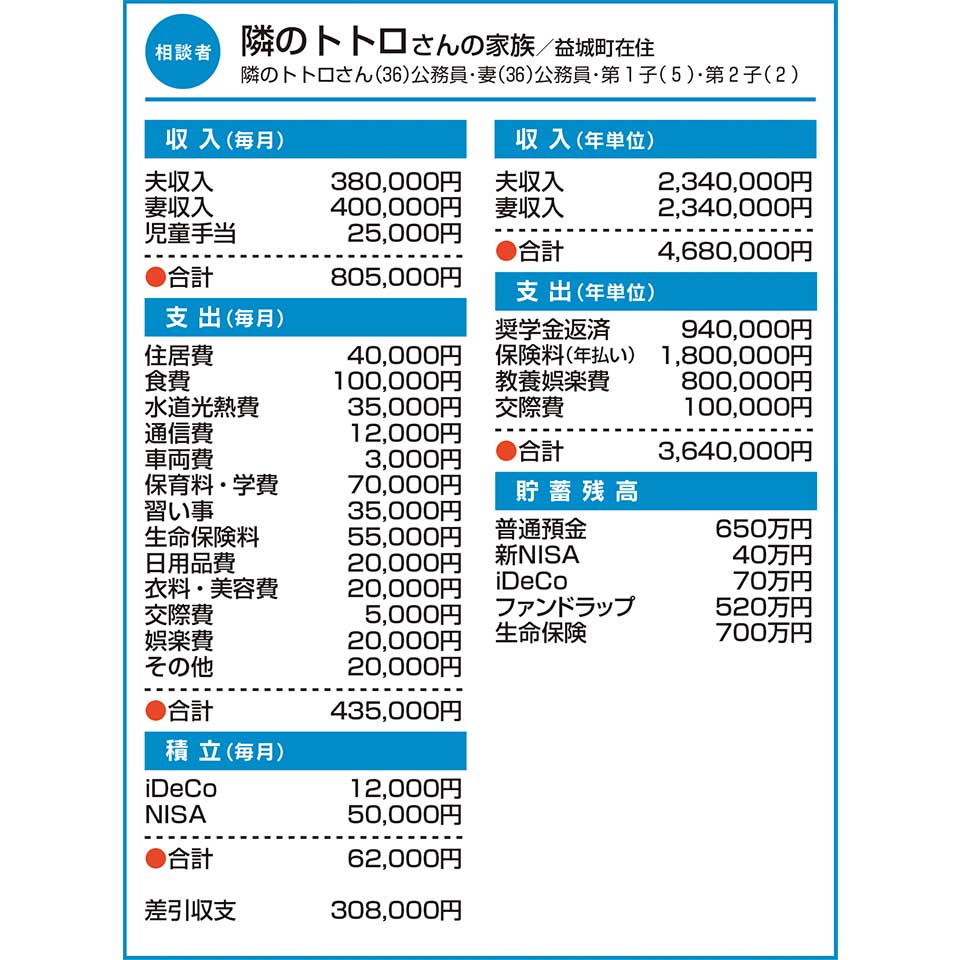

夫婦共に全国転勤があり、マイホーム購入をはじめとする今後のライフスタイルの詳細は、まだ固まっていません。

今後、第3子を考えています。将来に対する漠然とした不安から、ドル建ての終身生命保険やNISA、iDeCoなどを利用しながら、投資に取り組んでいます。その一方で、生活費などの支出には、あまり気を配ってきませんでした。

子どもたちの教育資金と夫婦の老後資金をしっかり確保するために、今後気を付けるべき点などあれば、アドバイスをお願いします。

A.十分な金融資産が残り心配不要 高額すぎる保険料は見直し検討を

教育資金と老後資金に不安があるとのことですね。そこで、3人目のお子さまを2年後に授かり、0歳から保育園、小学校は公立、中学・高校を私立、大学を私立文系・自宅外通学と仮定し、シミュレーションしてみます。

その結果、第3子が大学を卒業する時点で約1億4000万円、隣のトトロさんが65歳になる時点では退職金を合わせて1億8000万円程度の金融資産が残ると思います。したがって心配はいらないと思います。

しかし、今後のライフプラン次第で、このシミュレーションは大きく変化します。そこで、現状気になる点を指摘します。

まずは、年間で250万円を超える保険料です。頂いている情報のみの判断ですが、貯蓄性のある保険だとしても高すぎる気がします。お二人とも職業的に安定した収入があり、社会保険制度も充実しています。高額な死亡保障や医療保障がそこまで必要とは思えません。また、日本円以外でも資産を持っておかれることは賛成ですが、保険でなくてもよいと思います。

次にマイホームの購入について。税制上の優遇措置や住宅ローン金利もありますが、転勤やお子さまの教育進路などの不確定要素が多い場合は、機動性に優れた賃貸物件を選んだ方がよいのではないでしょうか。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

今の家計で老後資産を確保できる? 早期退職の可否についてもアドバイスを【家計簿チェック】

今の家計で老後資産を確保できる? 早期退職の可否についてもアドバイスを【家計簿チェック】 -

住宅を購入したいが、夫は反対… 今の家計でローン返済は厳しい?【家計簿チェック】

-

家賃補助の終了を機に、住宅購入を検討 将来の教育資金や老後資金に不安も【家計簿チェック】

-

定期預金を運用に回すべきか否か ネット証券も気になっているけど…【家計簿チェック】

-

病気で仕事を退職し夫婦ともに無職に 今ある貯蓄で無理なく生活するには?【家計簿チェック】

-

会社を退職し再就職を模索中 起業するなら、資金などはどうすべき?【家計簿チェック】

-

つみたてNISAを昨年スタート 毎月の投資額はいくらが妥当?【家計簿チェック】

-

子どもの中学進学で出費増… 今後に備え収入を増やすべき?【家計簿チェック】