夫婦で育休取得するため、預金を強化中 住宅ローンの借り換えを検討中だが…【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

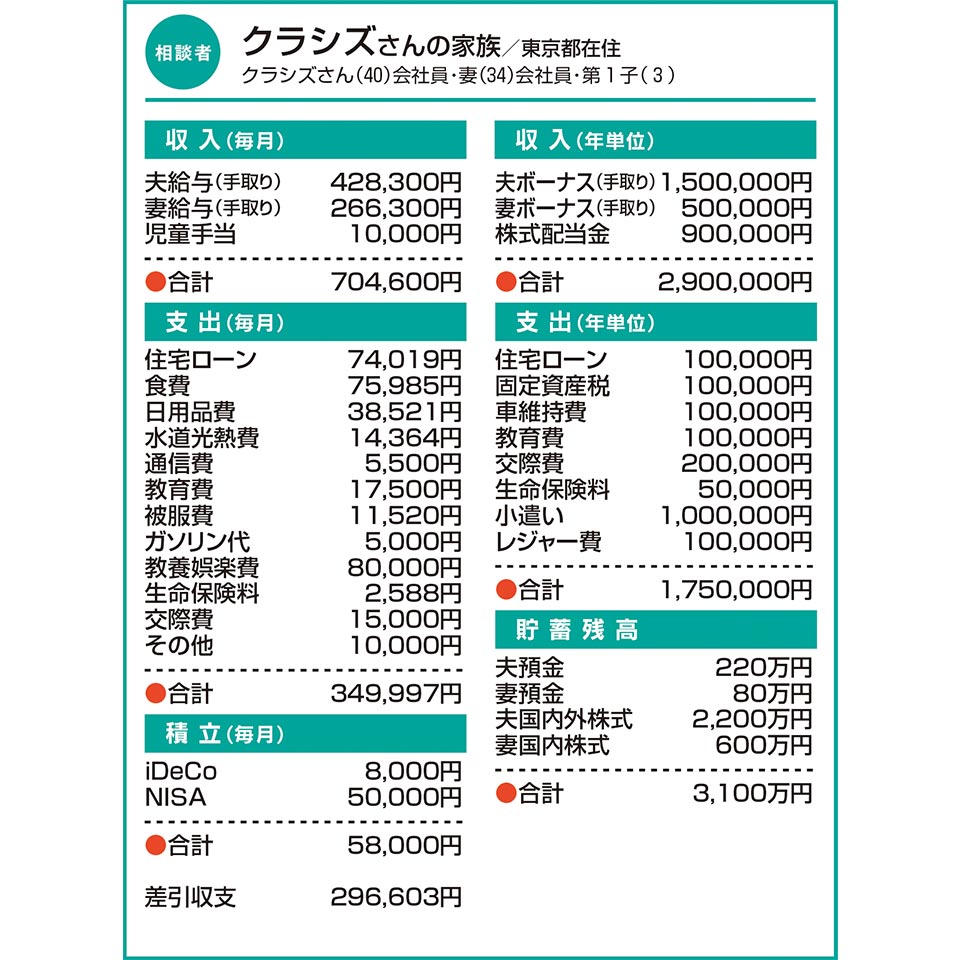

Q.夫婦で育休取得するため、預金を強化中 住宅ローンの借り換えを検討中だが…

株式投資を3年前に始めました。主に、高配当の優良株を長期保有するスタイルで、保有株からの配当が年90万円程度あります。

年明けから、夫婦そろって育児休業を1年間取得する予定です。現金性資産が少ないので、育休に備えて預金の強化を図っています。

住宅ローンについて、10年固定金利期間の終了を控え借り換えを検討中です。残期間を35年に延長してがん団信を付帯、月約3万円を浮かせて教育資金作りに回す考えですが、手数料などで60万円ほどかかる点をためらっています。

A.収入は育休給付金で賄えそう ローンは計画通り、借り換えを

株式投資に成功されています。ご本人は「タイミングが良かった」と言われますが、積み重ねてこられた情報収集や研究のたまものですね。

まずは育休中の収入について。育児休業給付の金額は、休業開始から180日間は休業開始前賃金の67%、181日目以降は50%として計算されます。「休業開始前賃金」については、手取り額ではなく総支給額を見てください。ただ、これには上限があり、月額46万円を超えるとそれ以上は給付対象となりません。クラシズさんの場合、この上限に掛かると思われますので、手当の額を育休前半は月約31万円、後半は月約23万円と見積もっておきましょう。予定通り1年間休業された場合、ご夫婦で総額570万円前後の給付となりそうです。現在の年間収支に照らすと、育休中も資産の取り崩しはほとんど必要ないと思われます。

住宅ローン借り換えの件は、ご計画に賛成です。金利や返済額の圧縮に加え、団体信用生命保険を強化できることも大きいですね。残期間を延長しての借り換えが可能な金融機関は限られ、がん団信を付帯すると金利の上乗せが必要となりそうですが、この分と借り換え手数料の総額を35年で割ると月2200円程度となる計算。残債は約2000万円とのことなので、これをがん保険の保険料と考えると格段に割安ですね。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

教育・老後資金確保が悩みのタネ 貯蓄や投資についてアドバイスを【家計簿チェック】

教育・老後資金確保が悩みのタネ 貯蓄や投資についてアドバイスを【家計簿チェック】 -

62歳までに1億円を準備したい 補完すべき点があれば教えて【家計簿チェック】

-

高校生の子どもがいるひとり親 大学進学に向け貯蓄を増やしたいが…【家計簿チェック】

-

住宅を購入したいが、夫は反対… 今の家計でローン返済は厳しい?【家計簿チェック】

-

将来に向けての資金を準備したい マイホームと貯蓄、どちらが先がよい?【家計簿チェック】

-

節約や資産運用を考えてはいるが… 取り組む強い動機付けが欲しい【家計簿チェック】

-

共働きで、計画的に貯蓄を実行中 “夢のマイホーム”は実現可能?【家計簿チェック】

-

息子2人が求職中で自身の収入のみ 貯蓄が少なく将来に不安を感じる【家計簿チェック】