教育・老後資金確保が悩みのタネ 貯蓄や投資についてアドバイスを【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

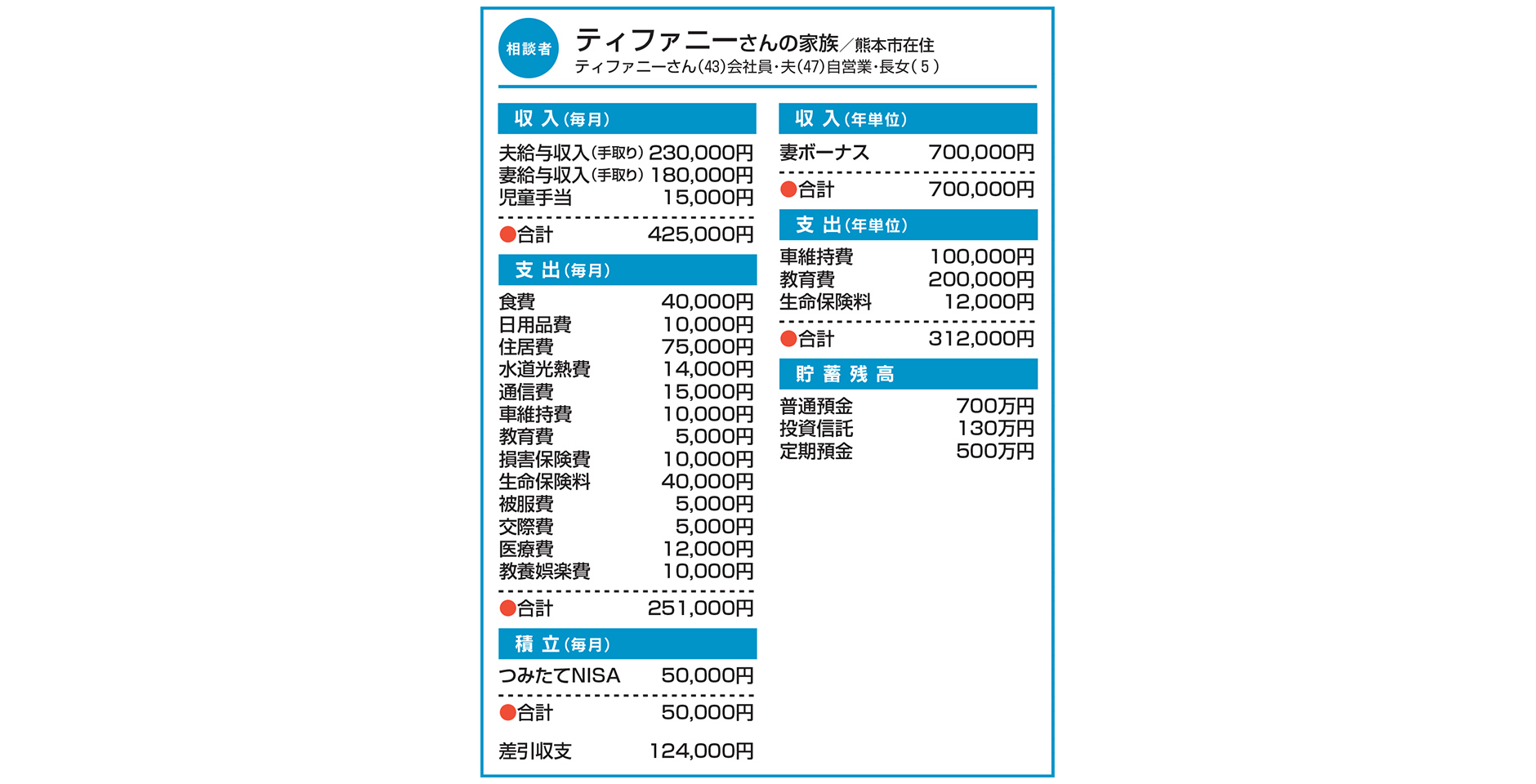

Q. 教育・老後資金確保が悩みのタネ 貯蓄や投資についてアドバイスを

子どもを授かったのが遅かったため、これからの教育資金をどうするか考えています。県外の私立大学への進学も視野に入れています。

一方で、年齢的に老後資金も考える必要があり、貯蓄を見直し始めました。現在、貯蓄の大部分を預金に回しており、最近「つみたてNISA」を始めました。将来的な家計を考えて、もう少し投資信託を増やした方がよいでしょうか。また、普通預金と定期預金の割合はどのくらいがよいか知りたいのと、他におすすめの金融商品があれば教えてください。

A. 預金比率を下げ国債を検討しては iDeCoの利用もおすすめ

まず教育資金について。高校まで県内の公立で、大学は県外の私立文系に進学したと仮定し計算してみます。すると、お子さんが大学を卒業される時点で家計が黒字のため、貯蓄は尽きません。しかし、この時点でご主人は65歳。もし収入が年金だけになるようだと、この年から収支が赤字になります。その5年後にティファニーさんが65歳になり、こちらも年金生活になられると、さらに収入が減ります。65歳からの基本生活費を仮に20万円で計算すると、ティファニーさんが84歳の時点で貯蓄が尽きてしまう可能性があります。

家計の改善を図る必要がありますが、現状、生活費に大きな無駄は見当たりません。そこで、資産運用を考えてみましょう。

例えば、今後入ってくる家計収支のプラス分の4割(月5~6万円が目安)を年利2%程度で運用していくと、資産寿命が87歳まで延びます。現在、多くの銀行の定期預金では金利が0.002%程度と思われるため預金の比率を下げ、個人向け国債(変動10年)にしてみるのはいかがでしょうか。最低0.05%が適用され、原則として元本割れしません。また、今後金利が上昇した場合、さらに金利が上がる可能性があります。その他、節税しながら運用できるiDeCoの利用も検討に値すると思います。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には商品券3000円進呈。

この記事を書いた人

関連記事

-

値上がりが続く中、マイホームを購入予定 資産運用もしたいが、よく分からない…【家計簿チェック】

値上がりが続く中、マイホームを購入予定 資産運用もしたいが、よく分からない…【家計簿チェック】 -

子どもの入学を機に退職予定 将来的に家計は大丈夫?【家計簿チェック】

-

Wワークでローンを返済中 現在の資産状況で今後大丈夫?【家計簿チェック】

-

将来に向けての資金を準備したい マイホームと貯蓄、どちらが先がよい?【家計簿チェック】

-

70歳をめどに廃業を検討 今後どう生活していけばよい?【家計簿チェック】

-

物価高に備え、資産を安全に殖やしたい どんな方法があるかアドバイスを!【家計簿チェック】

-

子の受験控え、家計のやりくりに悩む 貯蓄や資産運用などアドバイスを!【家計簿チェック】

-

息子2人が求職中で自身の収入のみ 貯蓄が少なく将来に不安を感じる【家計簿チェック】