つみたてNISAを昨年スタート 毎月の投資額はいくらが妥当?【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

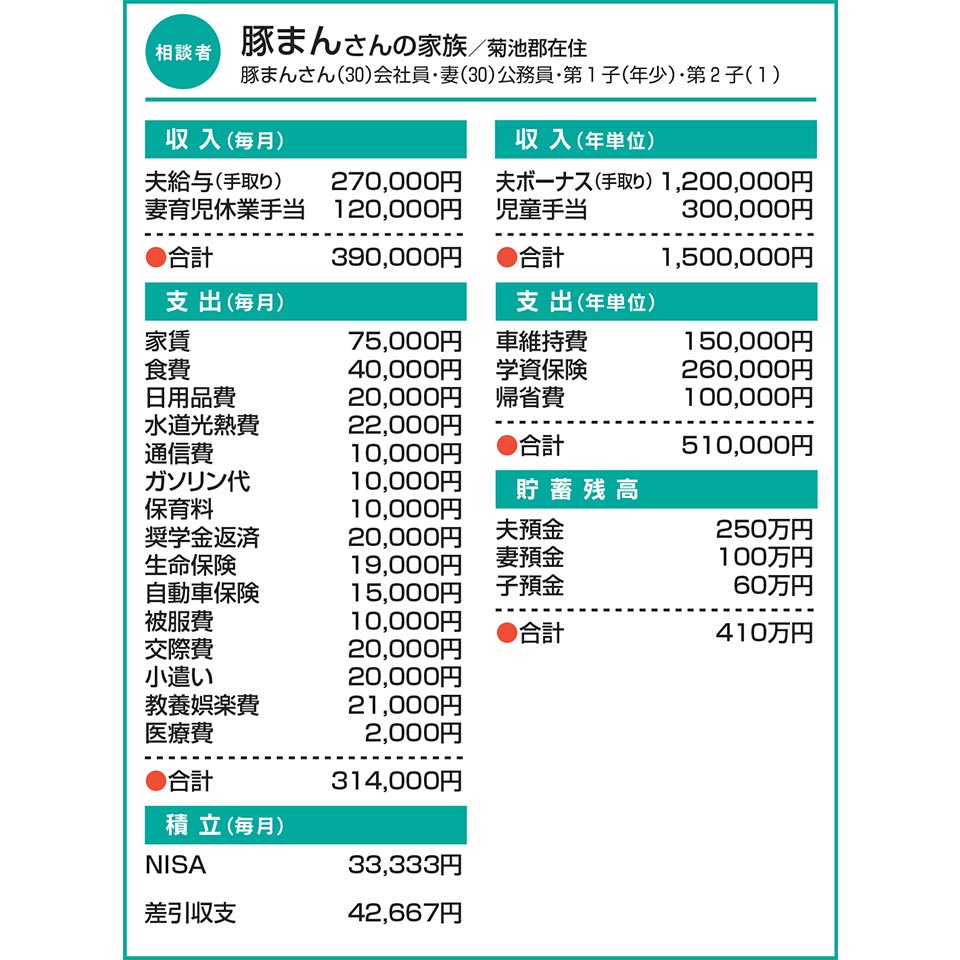

Q.つみたてNISAを昨年スタート 毎月の投資額はいくらが妥当?

つみたてNISAを昨年始めました。新NISAに制度が変わり、投資額は月いくらが妥当か悩んでいます。

これから第3子を望んでいますが、大学まで3人分の教育費を負担することは、わが家にとって厳しいでしょうか。進学までに一人500万円ずつ準備して、不足分は在学中に補填(ほてん)していこうと考えています。

妻は3月まで育休を取得し、新年度から復職する予定です。復職後は、月10万円とボーナスで70万円ほど増収の見込みですが、下の子の保育料に月5万円ほどかかりそうです。

A.年間収支が黒字の堅実家計 投資額は目標に応じて設定を

年間収支は、NISAでの投資分を除いても約150万円の黒字。さらに、妻の復職後は年190万円の増収が見込まれます。保育料の見積もり額について「上の子の3歳未満の時の金額を参考に」とのことですが、未就学児が複数いる場合、第2子は半額に、第3子は無償となりますので、その点も織り込んでおきましょう。妻の復職後は「時間をお金で買う」状態が生じたとしても、黒字額は250万円前後にまで増加するのではないでしょうか。単純計算でも、これを10年続けただけで2500万円のプラスですね。実際には、車の買い替えや、もしかしたらマイホーム取得など、まとまった支出もあるかと思いますし、再び産休・育休に入れば収入減も訪れます。もう少し緻密な計算は必要ですが、お伝えしたいのは、3人分の教育費負担が厳しいとは全く思わないということです。

「投資額は月いくら?」については、「何のための資金を作るのか」から考えると分かりやすいでしょう。例えば、教育資金として「15年で500万円」を目標とすれば、期待収益率3%なら月2万1800円、4%なら2万100円、5%だと1万8400円というところ。あとは目標額に応じて積み上げていきます。

最後に、お金のことは大丈夫。第3子のお望みをぜひかなえてくださいね。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には商品券3000円進呈。

この記事を書いた人

関連記事

-

住宅・車購入や子の成長で支出増の見込み 家計の改善点があればアドバイスを!【家計簿チェック】

住宅・車購入や子の成長で支出増の見込み 家計の改善点があればアドバイスを!【家計簿チェック】 -

義母の援助でどうにか生活できる状況 改善できる点があればアドバイスを!【家計簿チェック】

-

息子2人が求職中で自身の収入のみ 貯蓄が少なく将来に不安を感じる【家計簿チェック】

-

障害と持病があり、家族と同居中 一人暮らしをする際、今の収支で大丈夫?【家計簿チェック】

-

節約や資産運用を考えてはいるが… 取り組む強い動機付けが欲しい【家計簿チェック】

-

子どもが大学進学しても資金は大丈夫? 投資や住宅ローン繰り上げにも助言を【家計簿チェック】

-

保険料や習い事費用が家計を圧迫 改善策があればアドバイスを!【家計簿チェック】

-

老後のために金融資産の85%を投資 貯蓄や投資の比率はこのままでよい?【家計簿チェック】