正社員からパートになり、貯蓄減 子の大学進学資金は準備できる?【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

Q.正社員からパートになり、貯蓄減 子の大学進学資金は準備できる?

マイホームを新築したことで通勤にかかる時間が長くなったため、正社員からパートに切り替えました。

以前は夫婦共にボーナスがあり、そこからまとまった貯蓄ができていました。今はそれもままならない上、住居費やガソリン代も増えて、預金がじわじわ減っていくことが不安です。勤務時間を1時間伸ばして、正社員に戻るべきか悩んでいます。

下の子にもそろそろ習い事をさせてあげたいと考えていますが、こんな状況で子どもの大学進学資金を準備することはできるでしょうか。

A.大学進学まで時間の猶予あり コツコツと積み上げていって

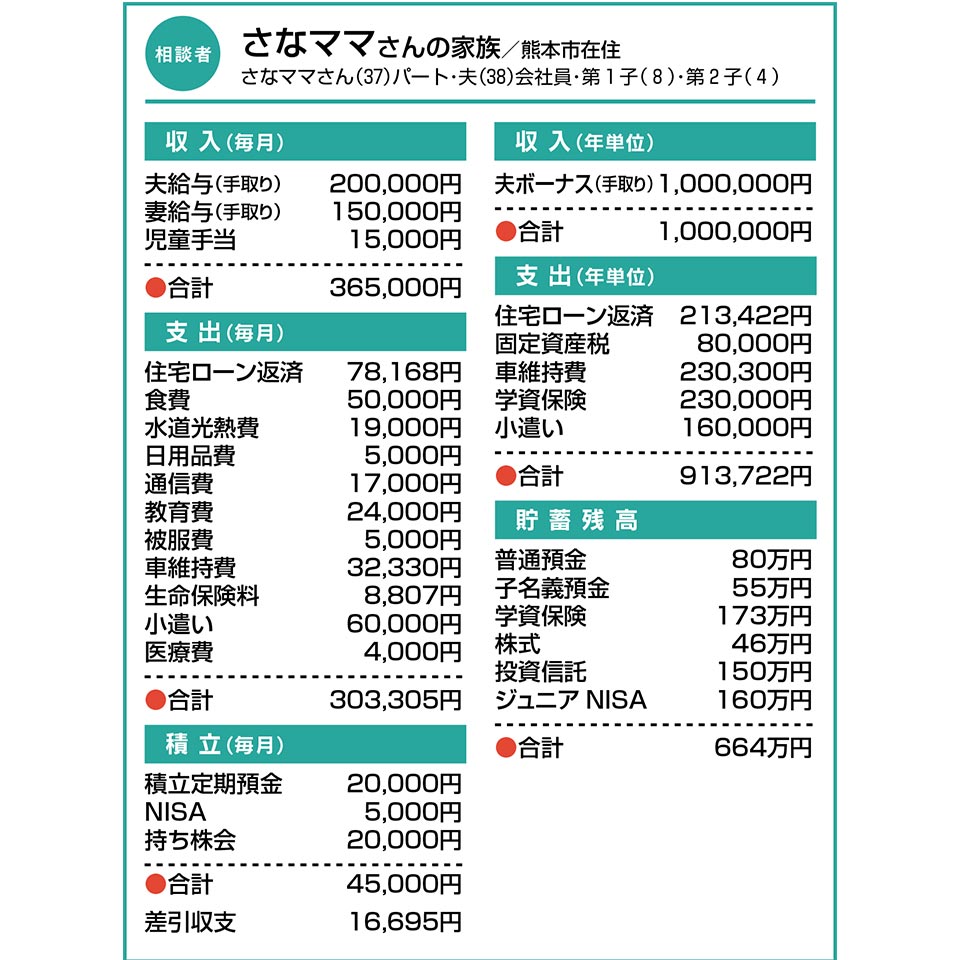

毎月の定額積み立て分で54万円、その他の黒字30万円弱に学資保険の保険料を合わせると年間100万円前後を蓄えに回しておられる計算です。これは、手取り収入の約18%に相当します。以前よりペースが落ちたそうですが、住宅ローンを返済しながら十分健闘されていると思います。

正社員に戻ればボーナスが支給される代わりに帰宅が遅くなるそうで、お子さんの状況を考えてのお悩みなのですね。この件、「ゆくゆくは」とお考えになられてはいかがでしょうか。焦らずともお子さんはあっという間に成長するもの。もう少し手が離れたところで次へシフトするという選択肢もあるかと思います。

金融資産について、「預金に寝かせていた資金をNISAの全世界株式にどんどん移している」そうで、残高の8割が株式と保険に配分されています。全体としてはしっかりお持ちにもかかわらず不安を感じてしまうのは、投資の配分を上げ過ぎたことが原因かもしれません。ここは今一度、生活防衛資金として十分だと感じられる水準まで、短期資金の増強を優先されることをお勧めします。

大学進学資金については、必要となるまで9~12年の時間がありますね。この間にコツコツと積み上げられる分、また、増収を期待できる分も合わせてバランスよく組み立てていきましょう。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

パート勤務の妻の収入はどのくらい必要? 万一に備える資金についても教えて【家計簿チェック】

パート勤務の妻の収入はどのくらい必要? 万一に備える資金についても教えて【家計簿チェック】 -

物価高に備え、資産を安全に殖やしたい どんな方法があるかアドバイスを!【家計簿チェック】

-

老後の資産は、ある程度確保済み 今後満期を迎える保険はどうする?【家計簿チェック】

-

今の家計で老後資産を確保できる? 早期退職の可否についてもアドバイスを【家計簿チェック】

-

親などへの支出が多く、我慢の生活 自由にお金を使えるようアドバイスを!【家計簿チェック】

-

実績により、収入幅が大きい営業職 子ども2人を私立大に通わせられる?【家計簿チェック】

-

障害と持病があり、家族と同居中 一人暮らしをする際、今の収支で大丈夫?【家計簿チェック】

-

夫と死別、物価高で今後の生活に不安 お金のやりくりは今のままで大丈夫?【家計簿チェック】