40歳で夫婦共にFIREを実現したい このまま積み立てを続ければ可能?【家計簿チェック】

Q.40歳で夫婦共にFIREを実現したい このまま積み立てを続ければ可能?

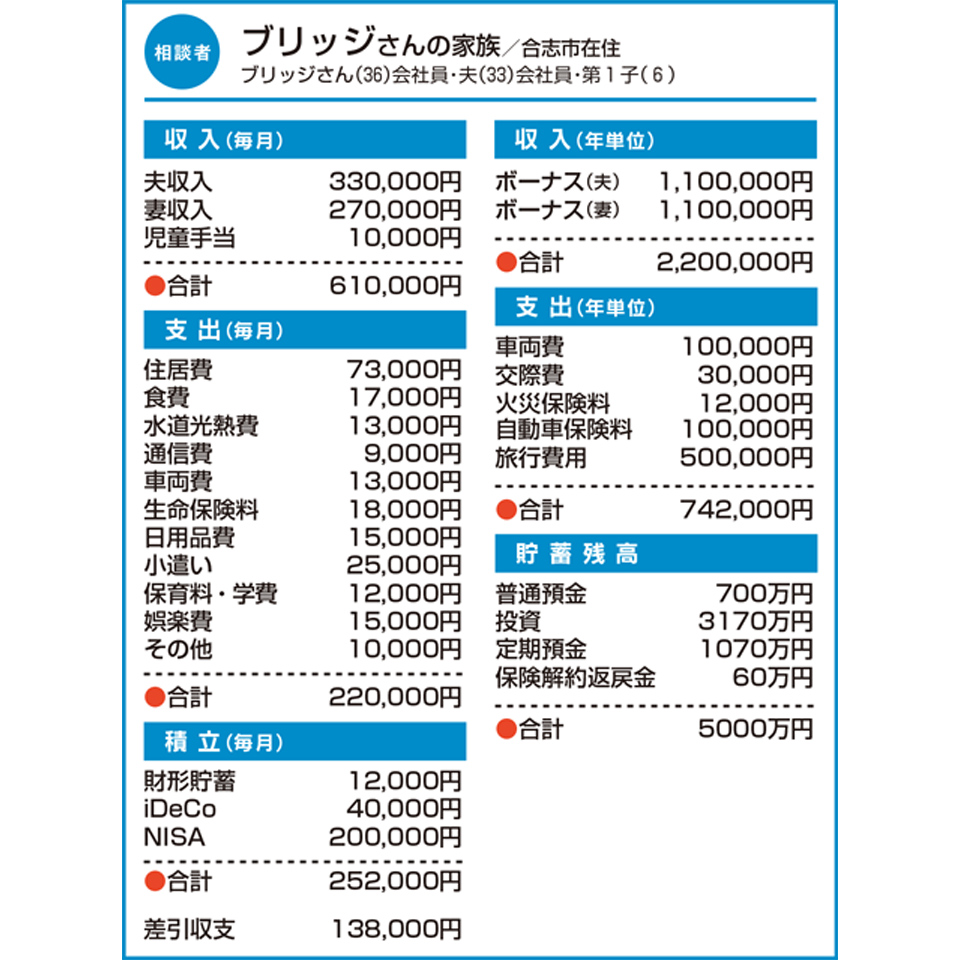

40歳で夫婦共にFIRE(経済的な自立と早期退職)をしたいと考えています。投資はほとんど投資信託で、リスク分散を図りながら積み立てています。このまま年率8%の運用率で続ければ、40歳時点で今後の費用を賄えるだけの資産を準備できるでしょうか。

マイホームを計画する場合、その資金に頭金は入れず、投資額は減らさない予定です。子どもはできればもう一人欲しいと考えています。支出に関しては、ストレスなく節約しており、今後も今の状態を維持できると思います。

A.ライフプラン変更への対応困難に “セミリタイア”を検討してみては

手取り収入の半分以下で月当たりの支出を抑えている点は大変素晴らしいと思います。また、ストレスなしというのもよいですね。結果、貯蓄にお金が回り、積極的な運用につながっています。運用率8%でいけば、40歳時点で約9000万円の金融資産を保有できます。リタイア後は、運用だけを60歳まで続けると、65歳で約1億5000万円の資産になるでしょう。

ただし、いくつか注意点があります。まずは、運用率8%という点です。お持ちの資産は株式などのリスク資産を入れている投資信託だと思います。時間を分散して投資をすればリスクを抑えられるのは確かですが、リスクがなくなるわけではありません。もし、運用率が3%にとどまったら、58歳時点で資産が尽きる可能性があります。

次に、ライフプランの変更への対応です。例えば、家を買う場合、ローンを組むのが一般的ですが、無職だと組むのは難しいです。また賃貸を続ける場合も、子どもの成長や教育環境の変化に伴い転居することがあるかもしれませんが、無職だと入居できないケースがあります。さらに、社会保険も負担が増え、保障や年金額が減る可能性があります。

そこで、金融資産以外のものも含めた運用にし、40歳から仕事量を減らす“セミリタイア”も検討してみてはいかがでしょうか。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

子どもの今後の教育資金に不安 貯蓄の方法についてもアドバイスを【家計簿チェック】

子どもの今後の教育資金に不安 貯蓄の方法についてもアドバイスを【家計簿チェック】 -

住宅関連の出費が多く毎月赤字に 改善方法が分からず将来が不安…【家計簿チェック】

-

子ども3人分の教育資金貯蓄は可能? マイホーム取得含め長期計画を立てたい【家計簿チェック】

-

パート勤務の妻の収入はどのくらい必要? 万一に備える資金についても教えて【家計簿チェック】

-

貯蓄に興味はあるが実行できない 独身の場合、どんな目標を立てればいい?【家計簿チェック】

-

住宅を購入したいが、夫は反対… 今の家計でローン返済は厳しい?【家計簿チェック】

-

就職したばかりで金融知識に不安 将来に向けた資産形成について助言を【家計簿チェック】

-

障害と持病があり、家族と同居中 一人暮らしをする際、今の収支で大丈夫?【家計簿チェック】