ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 春]

新生活や転居など、社会的な環境変化が多い春は、お金の変動が生じやすい季節でもあります。これからの家計のやりくりをどうしようかと、あれこれ考えを巡らせている方も多いのではないでしょうか。本紙「家計簿チェック」講師の佐藤ななみさんと浦田幸助さんに、知っておきたい“お金”の情報について聞きました。

ファイナンシャルコーチ

佐藤ななみさん

「お金ともっと仲良く!」を合言葉に、家計・住宅資金・保険・資産運用・終活に関する個別相談業務やセミナーを展開中。YouTubeチャンネルでもお金の情報を分かりやすく発信。

https://financialcoach.jp/

ファイナンシャルプランナー

浦田 幸助さん

浦田幸助FP事務所所長。個別相談への対応やセミナー開催など、活動は多岐にわたる。ファイナンシャルプランナー(CFP(R))、一級ファイナンシャルプランニング技能士。

https://www.sfpmoney.jp/

「お金の分野」でのさまざまな変化 情報しっかり捉え より良い選択を

コロナ禍の生活が始まって、はや2年。いまだ収束の出口が見えない中、皆さんそれぞれの工夫と努力で毎日を乗り切っていることと思います。それでも、春は確実に近づいてきています。身近な人たちの中にも、この春、進学や就職、転職など新しいステージへ一歩を踏み出す方がいらっしゃるのではないでしょうか。世の中も、新年度からは成人年齢が20歳から18歳へ引き下げられるなど、新しい変化が控えていますね。

お金の分野でも、例えば、税制の見直しや新しい補助金制度の導入、保険料の改定など、ここ数年の間に変化していること、今後変更が行われることが複数挙げられます。こうした情報を日々の生活の中でしっかり捉え、豊かな暮らしのためのより良い選択につなげていきたいものですね。

いま押さえておきたい、住まいと暮らしに関わるお金の情報をお届けします。

目次

「住宅ローン減税」が改正? ポイントなど教えて

Q.

家の購入を考えています。もちろん住宅ローンを組むつもりですが、減税制度が改正されるそうですね。変更点やポイントなどを教えてください。

A.

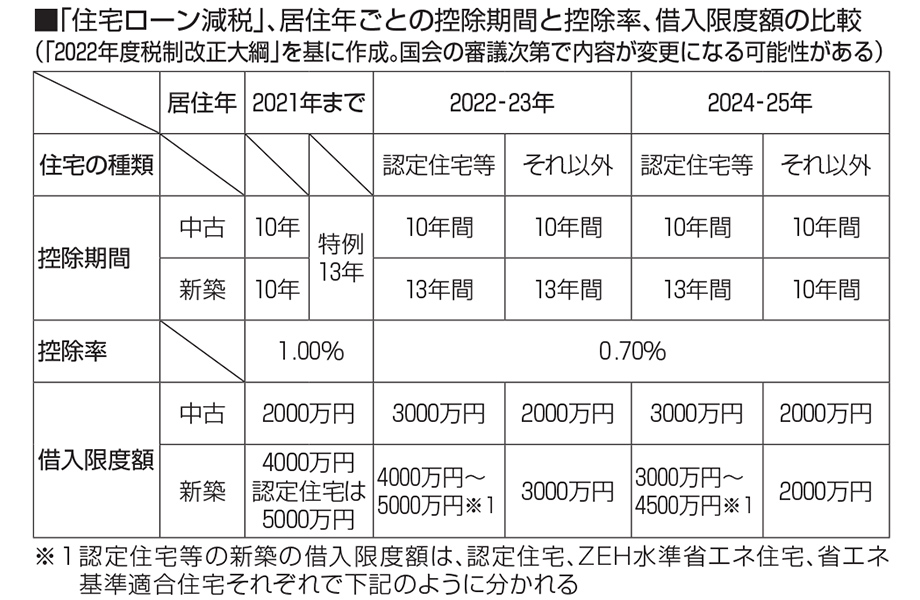

「住宅ローン減税」は当初、昨年12月31日に終了する予定でしたが、2022年度税制改正により、内容が変更された上で、適用期限が4年間延長される見通しとなりました。

主な変更点は次の3つです。まず、所得税と住民税から差し引く「控除率」が、従来の1%から一律0.7%に引き下げられます。

また、これまで中古・新築住宅のいずれも、「控除期間」は原則10年間(消費税増税による緩和策として、10年間+3年間の特例あり)だったのが、一般的な新築住宅などを取得する場合のみ、原則13年間に延長されることになりました。

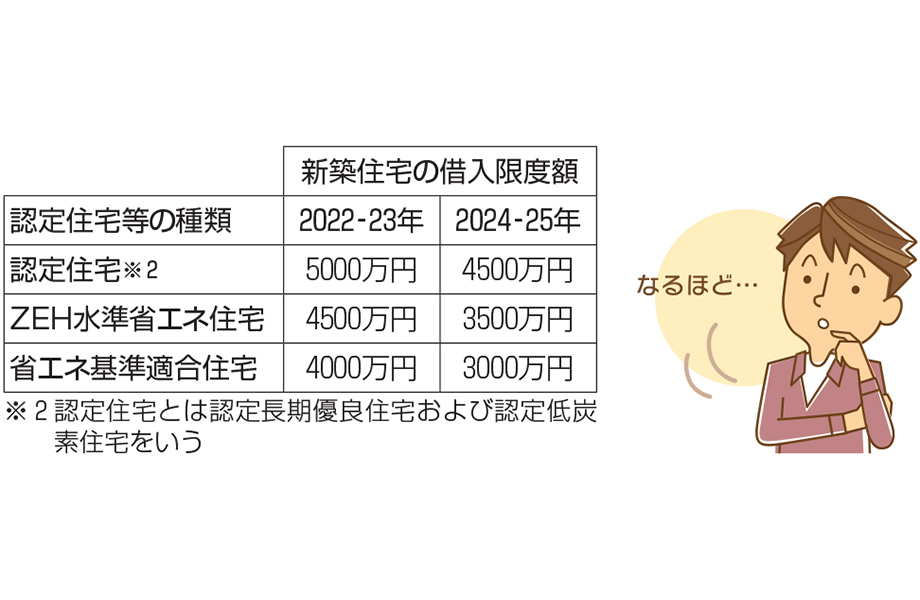

控除の対象となる「借入限度額」については、改正前は、売り主が個人の中古住宅の場合2000万円、新築住宅だと4000万円で、認定住宅等であれば、1000万円上乗せされていました。改正後は、住宅の省エネ性能によって金額が変わり、居住年が2022~23年の場合よりも2024~25年の方が段階的に縮小されるようになっています。

内容が少し複雑になりましたが、計算してみると、改正前より得をする人も多いのではないかと思います。(浦田)

「マイナンバーカード」保険証として使う利点は?

Q.

「マイナンバーカード」を保険証として利用できるようになりました。ただ、保険証は別に持っており、わざわざ使う意味が分かりません。何かメリットがありますか。

A.

昨年10月から、マイナンバーカードを保険証として使えるシステムの本格運用が全国でスタートしました。これにより、従来の保険証にはなかったメリットが生まれています。

まず、患者本人の承諾を前提に、医療機関などで過去の薬剤情報や特定健診情報を閲覧できること。医師や薬剤師に正確な医療情報がもたらされることは大きな安心材料ですね。

また医療費の面では、保険診療における自己負担限度額を超える分について「高額療養費限度額適用認定証」の事前手続きを行うことなく窓口での支払いが免除されます。さらに、確定申告で医療費控除を受けたい場合、マイナポータルで申告書を作成することで医療費通知情報が自動入力されるため手続きが簡素化され、医療費の計上漏れを防ぐことにもつながると思います。

このシステムを利用できるのは、「マイナ受付」のポスターなどがある医療機関や薬局です。窓口のカードリーダーにマイナンバーカードをかざし、顔認証(マスク・帽子・眼鏡可)または暗証番号で本人確認および受け付けを行います。県内でも既に400以上の医療機関や薬局でシステムが導入されています。

マイナンバーカードを保険証として利用するには、マイナポータルアプリがインストールされたパソコンやスマートフォン、役所の支援端末やセブン銀行ATMから利用登録を行っておく必要があります。

詳しくは、マイナポータルホームページ(https://myna.go.jp/)内で紹介されています。(佐藤)

知っ得情報

住宅資金贈与の非課税措置延長

2022年度税制改正では、昨年12月末に終了予定だった「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置」も23年12月末まで2年間延長される見通しです。

非課税限度額は、これまでの最大1500万円から500万円縮小され、(1)耐震、省エネまたはバリアフリー仕様の住宅用家屋の場合1000万円(2)(1)の条件を満たしていない住宅用家屋については500万円となりました。

(浦田)

「iDeCo」に興味 50代後半でもまだ間に合う?

Q.

個人型確定拠出年金「iDeCo(イデコ)」に興味がありますが、年齢制限があると聞きました。50代後半でも加入のメリットはありますか。また、会社にも確定拠出年金がありますが、他の年金とどう違いますか。

A.

公的年金や企業年金などの従来の年金制度は「確定給付年金」と呼ばれ、国や企業が将来の年金の額を約束しています。しかし、「確定拠出年金」は加入者自身が資産を運用するため、将来支給される年金額は運用次第で変わってくる点が特徴です。

確定拠出年金には、事業主が掛け金を拠出し、従業員それぞれが加入者として資産運用を指示する「企業型DC」と、個人が自ら掛け金を拠出して資産運用も自分で行う個人用の制度の「iDeCo」があります。

トピックとして今年5月から、企業型DCとiDeCoのいずれも加入できる年齢が拡大されます。従って、50代後半の方も検討する余地が出てきました。

主な改正点として、企業型DCに加入できる年齢は、現在は原則として60歳未満までで、特別な規定により延長できる場合も、65歳未満までとなっています。改正後は厚生年金の被保険者であれば、70歳未満まで加入できるようになります。ただ、企業によって加入できる年齢が異なります。

iDeCoは、現在は加入できる年齢が60歳未満までとなっていますが、改正後は会社員などが該当する第2号被保険者であれば、65歳まで入れるようになります。ただし、自営業や専業主婦(夫)などの国民年金加入者は、60歳以降も国民年金に任意で入っていないと65歳まで加入できないため、注意しましょう。

(浦田)

マイホームを検討中 利用できる補助金制度は?

Q.

子どもの誕生を機に、マイホームを検討中です。昨年親戚が家を建て、「グリーン住宅ポイントの締め切り間際で補助金を受けられた」と話していました。利用できる補助金制度は、もうなくなってしまったのでしょうか。

A.

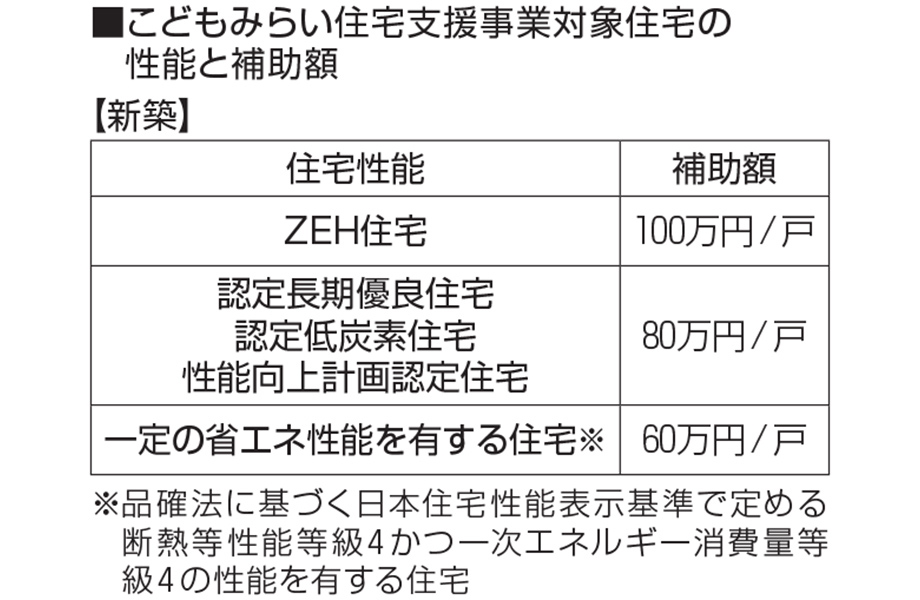

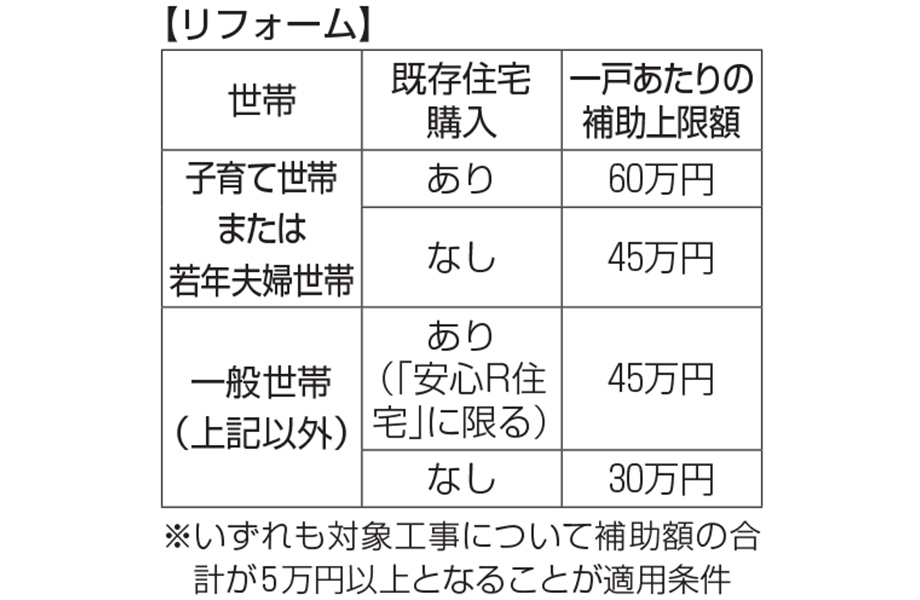

国の「グリーン住宅ポイント」制度の終了を受け、新築住宅を購入、または一定の要件を満たすリフォームを行う人を対象に、「こどもみらい住宅支援事業」が昨秋スタートしました。これは令和3年度補正予算で創設された事業で、子育て世帯や若者夫婦世帯が高い省エネ性能を有する住宅を取得することなどを支援するものです。

対象となるのは、新築は、(1)子育て世帯(申請時点で2003年4月2日以降に生まれた子がいる世帯)もしくは(2)若者夫婦世帯(申請時点で1981年4月2日以降に生まれた人を含む夫婦)。リフォームの場合は、発注者の世帯条件はありません。補助金の対象になる住宅や金額については表の通りです。

補助金は、登録事業者(施工業者や販売業者)を通じて申請手続きを行い、事業者から資金の還元を受ける形で受け取ります。従って、補助金を受けるには、登録事業者に住宅購入や工事を依頼する必要があります。

適用対象となる売買や工事の契約期間は今年10月31日(予定)まで。また、交付申請(および予約)は今年3月ごろ開始の見込みで、こちらも締め切りは、今年10月31日までとされています。ただし、締切日前に予算額に到達した場合は、その時点で終了となります。

詳細は国土交通省「こどもみらい住宅支援事業」のホームページ(https://kodomo‐mirai.mlit.go.jp/)を参照してください。

(佐藤)

知っ得情報

カーボンニュートラル

政府は昨年10月、温室効果ガスの排出量と、森林などによる吸収量の総和を実質ゼロにする“カーボンニュートラル”を2050年までに達成することを宣言しました。「こどもみらい住宅支援事業」も、これに向けた施策の一つです。

国の補助金給付や税制優遇は、こうした国策に基づいて行われます。ですから、その目的にかなう行動をした人が得をする仕組みになっています。

(佐藤)

火災保険料が値上げに 気を付けておくことは?

Q.

家を新築します。8月に引き渡しの予定ですが、今年、火災保険料が値上がりすると聞いたので、その前に契約したいと考えています。契約にあたり、気を付けておくことはありますか。

A.

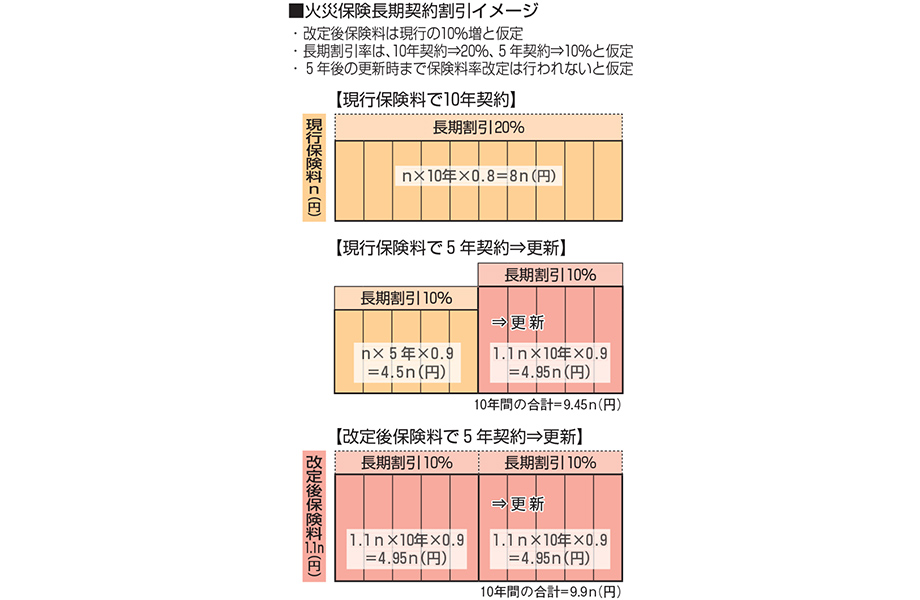

損害保険料率算出機構は、近年頻発する自然災害による損害額の増大を受けて昨年6月、「火災保険参考純率」を平均10.9%引き上げると発表しました。この数字は損害保険会社が火災保険料率を算定するための基礎となるもので、2019年10月(4.9%)と、18年6月(5.5%)にも引き上げが行われました。

これに伴い、損害保険各社は、この秋にも火災保険料を改定する方向で調整に動いているようです。同時に、大手数社が表明しているのが、長期契約における最長契約期間の短縮です。

火災保険は、複数年分をまとめて契約することができ、契約期間を長く設定するほど大きな割引を受けられる仕組みになっています。現在は、最長10年分までをまとめて契約することができますが、改定後は最長5年までに短縮される見込みです。適用される割引率は保険会社や商品によって異なり、10年契約の場合、おおむね2割程度。対して5年契約だと1割前後の割引となり、この点でも負担が増えることになりそうです。

改定時期は10月ごろの予定で、具体的な保険料率や割引率などについては、各社から順次発表されるのを待つことになります。

引き渡し時期から、料率改定にはどうにか間に合いそうですね。あとは契約期間について、最長の10年を選択しておかれるのがよろしいかと思います。

(佐藤)

夫婦で住宅ローンを組みたい 方法や特徴など教えて

Q.

夫婦共働きです。2人で住宅ローンを組む場合にいくつか方法があると聞きました。それぞれの特徴やメリット・デメリットを教えてください。

A.

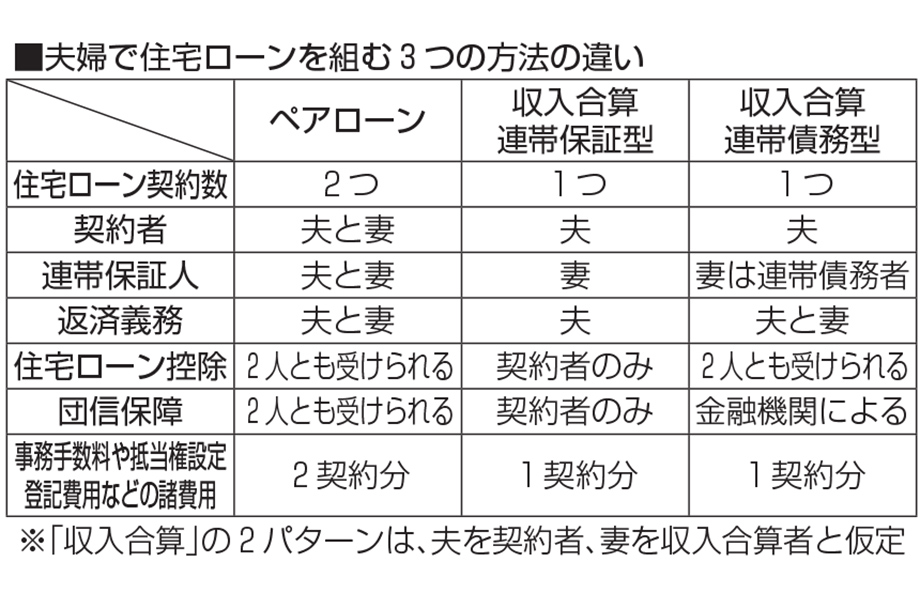

夫婦共働きで住宅ローンを組む場合、次の3つの方法が考えられます。

「ペアローン」は、夫婦それぞれが個別に住宅ローンを借り入れ、互いに連帯保証人になるものです。

「収入合算(連帯保証型)」は、夫婦のうち一人が債務者となって住宅ローンを組み、もう一人が、連帯保証人となります。債務者が返済できなくなった場合、連帯保証人が肩代わりすることになります。

「収入合算(連帯債務型)」は、夫婦のうち一人が住宅ローンの契約者(主債務者と呼ばれることが多い)となって住宅ローンを借り入れ、もう一人は連帯債務者として同じくその住宅ローンを借り入れます。連帯債務者は主債務者と同等の返済義務を負います。

それぞれのメリット、デメリットとして、ペアローンと連帯債務型の場合、「住宅ローン減税」を夫婦共に受けることができますが、連帯保証型は、夫婦のうち一人(債務者)しか住宅ローン減税を受けられません。その他、団体信用生命保険や事務手数料、登記手数料、取扱金融機関などに関し、適用条件に違いがあります。

(浦田)

知っ得情報

親子リレーローン

夫婦と同じように、親子でもローンを組むことができます。中でも、親子リレーローン(返済)は、主に親子で1つの住宅ローンを契約し、二世代にわたってリレー方式で返済するものです。

親と子が連帯債務で組むため収入を合算でき、借入金額を増やすことができます。また借入期間は、後継者に当たる子ども世代の年齢を基に算出するため、親だけで住宅ローンを組むよりも長く設定できます。

(浦田)

雇用保険料の引き上げ 働き手や企業への影響は?

Q.

毎月の給料から天引きされる税金や社会保険料が高額でため息が出ます。新年度からは雇用保険料が値上げされるそうで、生活が圧迫されることが心配です。保険料率はどのくらい引き上げられますか。

A.

厚生労働省によると、新型コロナウイルス感染症対策で支給が決まった雇用調整助成金(緊急雇用安定助成金を含む)の累計額は、昨年末で5兆1538億円に上るそうです。いかに多くの人が多大な影響を受けているかを表していますね。そして、世の中のあらゆる保険は「全員のリスクを全員で支える」の原則で成り立っており、給付額が増えれば必然的に負担する保険料も増えることになります。

雇用保険の保険料率は毎年4月に見直しが行われ、翌年3月まで適用されます。2021年度の料率は、一般の職種(※)で報酬額の0.9%。うち0.3%を労働者本人が、0.6%を事業主が負担していますが、22年度は、4月から半年間は労働者負担分がいったん据え置かれるものの、事業主負担分が0.65%に、10月からは労働者負担分を0・5%、事業者負担分を0.85%に引き上げる方向で検討が進んでいるようです。

以上より、10月からの労働者負担分の雇用保険料は、実額にすると報酬10万円当たり200円の値上げということになります。

ただ2010~11年度が0.6%、12~15年度は0.5%だったことを振り返ると、ここしばらくは低水準に抑えられていたといえるかもしれません。一方で、従業員全員分を負担する事業者にとっては、経済が停滞する中、厳しいものになりそうですね。改めてコロナの一日も早い収束を願うばかりです。

(佐藤)

※農林水産、清酒製造、建設を除く

耐震等級が高い家に関心 具体的なメリットは?

Q.

熊本地震を経験して、地震に強い住宅に関心を持つようになりました。耐震等級が高いと、保険料や税制面などでの優遇があるそうですね。具体的にどのようなメリットがありますか。

A.

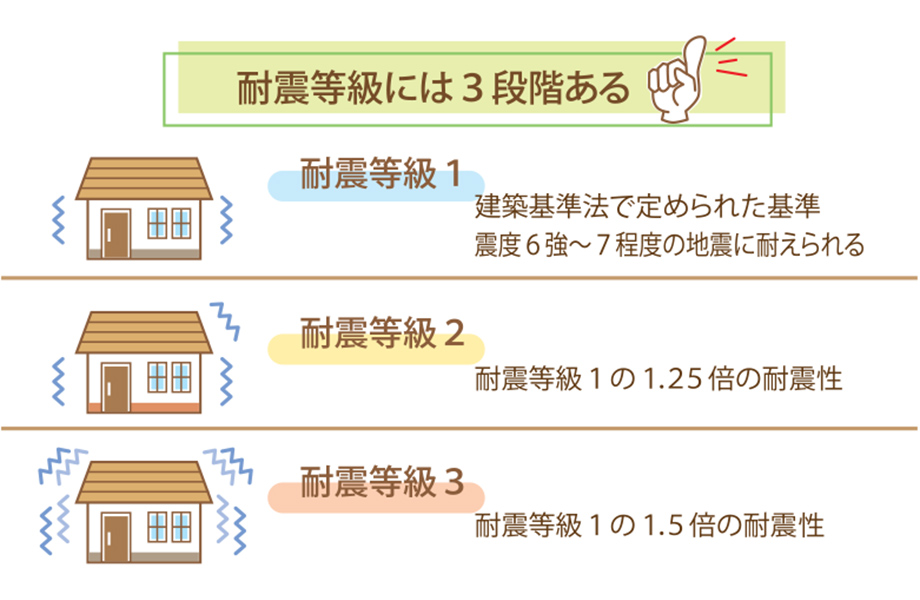

耐震等級には3段階あります。

まず「耐震等級1」は、建築基準法で定められた最低限の耐震性能を満たすもので、震度6強~7に相当する大地震に耐え得る強度(一定の損傷は想定される)を持つよう構造計算されています。また「耐震等級2」は、耐震等級1の1.25倍の地震に対応し、「耐震等級3」は、耐震等級1の1.5倍の地震に耐えられることを想定しています。

ちなみに熊本地震では、益城町中心部で震度7の地震が連続して起こりました。国土交通省「熊本地震における建築物被害の原因分析を行う委員会」報告書のポイントによると、耐震等級3の建物は8割以上が被害なしで、残りも軽微な被害で済んだとされています。

耐震等級3の住宅にすると、間取りに制限が生じたり、費用がかかったりしますが、次のように費用面でお得になる制度があります。

(1)地震保険の保険料が50%になり、(2)「フラット35S」(金利Aプラン)を使えます。

フラット35は、民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利住宅ローンです。フラット35Sは、その中でも省エネルギー性や耐震性など、質の高い住宅を取得する場合に、借入金利を一定期間引き下げる制度で、そのうち金利Aプランは10年間、0.25%引き下げます。

(3)税金が安くなる可能性があります。耐震等級2以上が求められる長期優良住宅に認定されると、現時点で、住宅ローン控除の額が増える、固定資産税や不動産取得税が軽減される―などの優遇措置を受けることができます。

(浦田)

知っ得情報

労働者の雇用を守る 「雇用保険」

雇用保険とは社会保険制度の一つで、労働者の雇用を守るための仕組みです。一般に「失業保険」と呼ばれる求職者向け各種手当のほか、一定の教育訓練を受けた際、費用の一部を助成する「教育訓練給付金」や、育児・介護休暇の際の「育児休業給付金」「介護休業給付金」もここが財源です。

雇用主は同時に、労働者災害保障保険(=労災)にも加入する義務があり、これらをまとめて「労働保険」と呼んでいます。

(佐藤)

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2023 秋]](https://spice.kumanichi.com/spice/wp-content/uploads/2023/10/topimage240216_p17-18-20_eyecatch-300x200.jpg)

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 夏]](https://spice.kumanichi.com/spice/wp-content/uploads/2022/02/topimage220527_p13-19.jpg)

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2022 秋]](https://spice.kumanichi.com/spice/wp-content/uploads/2022/05/topimage221028_p15-20.jpg)

![ななみ先生と浦田先生が答えます! 住まいと暮らしのQ&A[2023 夏]](https://spice.kumanichi.com/spice/wp-content/uploads/2023/02/topimage230630_p15-16-18.jpg)

目次