修理にかかる経済的損失をカバー 保険を利用する場合は注意も必要【知りたい!お金の話】

【今回のスタディー】車両保険

夏休みには、車で遠出をする人も多いのではないでしょうか。そんなとき、思わぬ事故やトラブルに巻き込まれるとショックが大きいですよね。

例えば、運転中に対向車や前を走る車から小石が飛んできて、フロントガラスにひびが入ったり、ボディーに傷が付いてしまったりといった経験はありませんか。注意していても防ぎようがないのが、「飛び石」と呼ばれるアクシデントです。飛び石の被害に遭ったら賠償請求したいところですが、相手の過失を立証することは難しいのが現状です。そのため、修理費用は自己負担になりますが、車両保険に加入していることで、補償によって修理費用の損失を補うことができます。

ただし、保険を使う場合は次の注意が必要です。

(1)保険会社の免責分は自費で支払う必要がある

「免責」とは、「損害の一部について保険会社が負担する義務を負わない分」ということで、金額があらかじめ定められています。保険会社によって異なりますが、例えば、1回目の車両事故で5万円は自己負担などです。

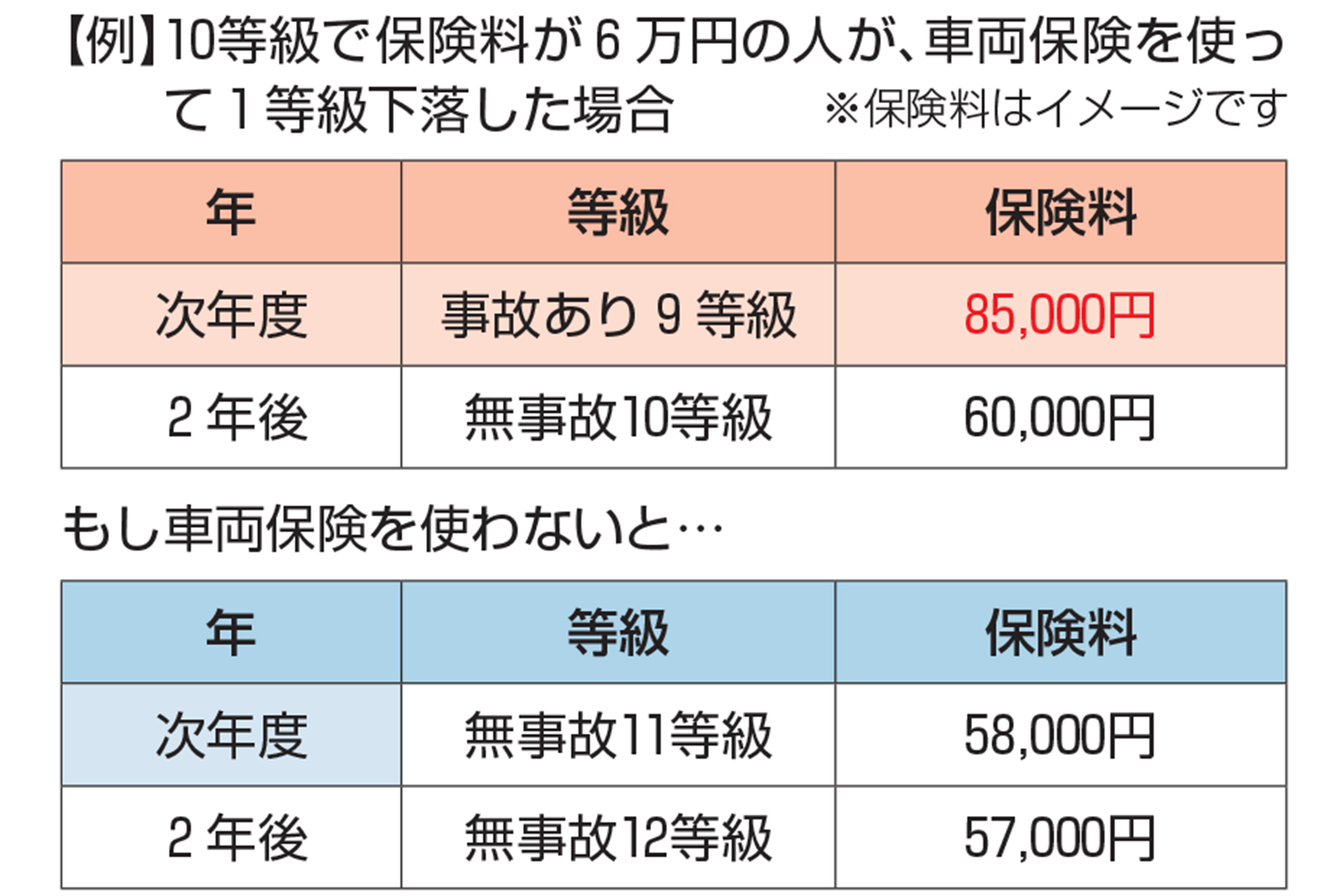

(2)翌年度の保険の等級が1つ下がる

車両保険を使うと、翌年度の保険の等級が1つ下がります。つまり保険料が高くなり、負担が増えることになります(左表参照)。従って、「車両保険を使わず、全額自費で修理した方が得」というケースもあり得ます。

実際にかかる修理費用から免責金額を引いた額が、翌年度等級が下がることによる負担増分を下回るのであれば、車両保険を使わず修理費用の全額を自己負担とした方がよい、という判断になります。修理工場やディーラーから見積もりをもらい、保険会社に相談されるとよいでしょう。

車両保険の必要性

そもそも自動車保険に車両保険を付ける必要はあるのでしょうか。その判断は人によって異なると思います。一般的に、車の評価額が高い方が有利になるため、新車や高級車に乗っている方は必要性が高いでしょう。

また、マイカーローンなどで購入し、残高が車両価格の30%以上ある場合は、車両保険に加入しておいた方が得策でしょう。なぜなら、多額のローンを抱えた状態で事故を起こし廃車にしてしまった場合、車はないのにローンを払い続けなければならないということになってしまうからです。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

改葬先の条件によって費用に幅 平均相場は30万~300万円程度【知りたい!お金の話】

改葬先の条件によって費用に幅 平均相場は30万~300万円程度【知りたい!お金の話】 -

金地金、純金積立、金ETFが代表的 インフレに強く、価値が下落しにくい【知りたい!お金の話】

-

企業年金等に加入する会社員など対象 月額1万2000円から2万円に引き上げ【知りたい!お金の話】

-

「自賠責」への加入は必須 任意保険で万一に備えて【知りたい!お金の話】

-

今秋までに全業種で適用開始へ 自分の状況に合った保険加入を【知りたい!お金の話】

-

奨学金の年収上限 600万円に拡大 多子世帯と理工農系学生が対象【知りたい!お金の話】

-

災害だけでない 火災保険の補償対象 突発的事故による破損・汚損もカバー【知りたい!お金の話】

-

口約束だけでも契約成立 一方的な解約は原則不可【知りたい!お金の話】