今秋までに全業種で適用開始へ 自分の状況に合った保険加入を【知りたい!お金の話】

【今回のスタディー】フリーランスの労災保険

会社などの組織に属さないフリーランスとして仕事を請け負う人が増えています。総務省統計局によると、フリーランスとして働く人は2022年の調べで257万人。これは有業者全体の3.8%に相当します。

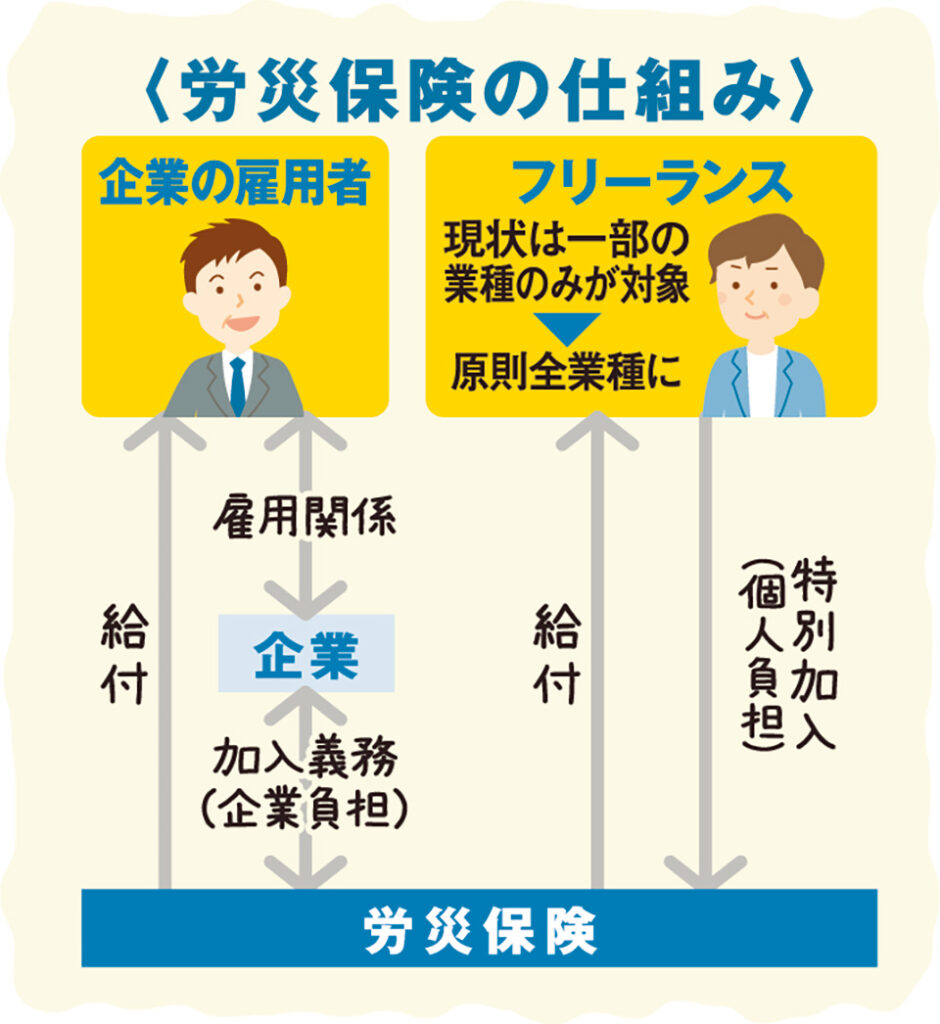

フリーランスは働き方の自由度が高い半面、社会保障が手薄であることが問題視されています。特に労災保険が一部の業種にしか認められていないのは心配されるところです。こうした状況を改めようと、厚生労働省は、労災保険に加入できるフリーランスの対象を原則全業種に拡大する方針で、今年秋までの適用開始を目指しています。

そもそも労災保険とは、仕事や通勤中の事故・けが、職業病、そして最悪の場合の死亡に際し経済的な支援を提供する制度です。フリーランスの場合、これまでは「特別加入制度」によって、建設業の一人親方や、運送業や配達業、ITフリーランスなど、一部の業種への適用に限られていました。そのため、これらに該当しない人は、民間の所得補償保険などに加入することで対応するしかありませんでした。

今後、幅広い業種のフリーランスが保護対象となることで、個人で仕事を受けることへのリスクが軽減され、働き方に、より自由度が生まれそうです。

ちなみに、現行のフリーランスの労災保険料は、1日の給付基礎日額に365日分を掛けた上で、保険料率を乗じて算出します。保険料率は事業ごとに異なります。

仮に、給付基礎日額が1日1万円で保険料率が0.3%なら、年間保険料は1万950円です。この保険料を払って任意加入した後、労災対象の理由でけがをして休業した場合、労災病院や労災指定病院などで必要な治療を無料で受けられ、給付基礎日額の6割の休業補償給付と、2割の休業特別支給金を受け取ることができます。

労災保険が今後、具体的にどのような仕組みになるか、最新の情報をチェックし、自分の状況に合った保険加入を検討しましょう。

所得補償保険と就業不能保険

「所得補償保険」は、病気やけがをして医師のドクターストップがかかって働けなくなった場合、月ごとに決められた保険金を給料のようにもらえる保険です。

入院しなくても、在宅療養でも保険金を受け取れますが、期間は最長で2年など短期間です。主に損害保険会社が取り扱っています。

また、類似の保険に生命保険会社が扱う「就業不能保険」があります。こちらは、保険期間が一般的に60歳~70歳満期など長期間となっており、「何年」という決め方ではなく、「年齢」で満期が決まる仕組みです。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

所得控除を受けるには確定申告が必要 「マイナ保険証」で手続きがより便利に【知りたい!お金の話】

所得控除を受けるには確定申告が必要 「マイナ保険証」で手続きがより便利に【知りたい!お金の話】 -

2025年の家計展望 どのように描く? 目標を明確にするほど 理想へ前進 !【知りたい!お金の話】

-

目論見書(もくろみしょ)に示された方針が基準 「4つの軸」視点に銘柄の検討を【知りたい!お金の話】

-

お金の不安 減らすために 「金融リテラシー」を高めよう【知りたい!お金の話】

-

お金を借りる際に理解しておきたい… 利息の付き方、分割返済方法、返済期間【知りたい!お金の話】

-

奨学金の年収上限 600万円に拡大 多子世帯と理工農系学生が対象【知りたい!お金の話】

-

主に入院給付金、通院給付金の2つ 一般的な医療保険でも支払い対象に【知りたい!お金の話】

-

“お金の話の根っこ”ライフプラン 健康への投資にも目を向けてみて【知りたい!お金の話】