物価が上がれば貨幣価値は目減り 長期的視点に立った資産管理必要【知りたい!お金の話】

【今回のスタディー】昔の住宅ローンに教えられたこと

昨年、他界した祖母の遺品整理を手伝っていた時、古い書類の束から興味深いものを発見しました。今回はそのお話をしたいと思います。

それは今から57年前の昭和40年、祖父が家を建てるため住宅金融公庫から融資を受けた際の一連の書類です。現在のように民間金融機関が積極的に住宅ローン商品を提供するようになる前の時代、住宅ローンといえば政府系金融機関である住宅金融公庫から借り入れるのが一般的でした。公庫融資は、申し込み条件を満たした上で、抽選に当たった人だけが融資を受けられたことも現在とは大きく異なる点です。数枚の“はずれ”はがきと共に保管されていた融資要綱に目を通しながら、私が最も驚き興味を引かれたのは、住宅ローンの融資額でした。

今と昔、違い過ぎるお金の感覚

当時の住宅ローンは、現在のように物件の購入や建築にかかる実際の金額を基準にしたものではなく、公庫が設定した「1㎡あたりの貸付額」を基準に、敷地や床の面積を掛けて上限額を算出していたようです。条件に従って計算してみたところ、熊本市で土地から購入して住宅を新築する際、受けることができた融資額は、なんと最大で103万円。ちなみにこれは、敷地面積165㎡超の土地に、床面積53㎡超の耐火構造の住宅を建てた場合の金額で、同じ面積で木造家屋を建てた場合の上限額は78万円だったようです。

そして、この融資を受けるには、世帯でおおむね月収4万4000円以上が必要との収入条件も示されています。その金額で住宅ローンを返済しながら生活が成り立っていたとは、感覚が違い過ぎてピンと来ないですね。

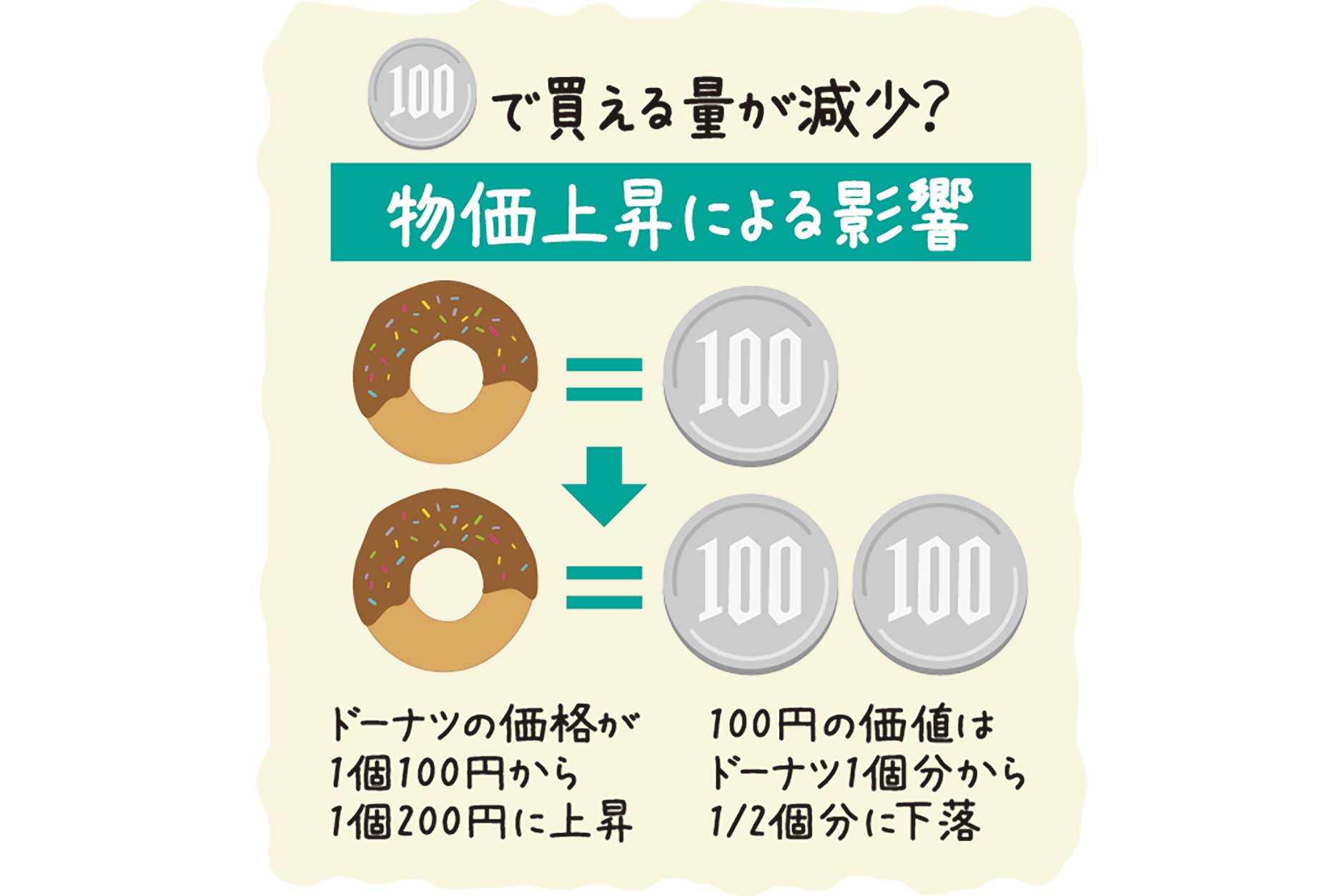

さて、さまざまな物の値上がりが気になる今日この頃ですが、物価が上がれば、相対的にお金の価値は目減りします。特に長期間では、想定を超える大差となり得ることを考えると、資産形成においても貨幣価値まで考慮した取り組みが不可欠であることが分かります。投資に目を向ける重要性がますます高まっているように思います。

住宅ローン 今との違い…いろいろ

昭和40年の住宅ローンについて、今との違いは他にも…。最も大きな点は、なんと言っても金利でしょうか。金利タイプは「全期間固定」一択で利率は5.5%。また、返済期間は住宅の構造によって異なり、耐火構造だと35年、木造は18年が最長だったようです。これは、今どきの利率と返済期間で同額を借り入れた場合と比較すると、月々返済額が2~3倍となる条件です。

一方で、収入に対する返済負担率を見てみると、当時は12~13%程度に収まっており、今どきの25~40%と比べるとかなり軽く感じられます。

最後に、必要書類の一つとして「米穀通帳」が挙げられていたことも、非常に興味深い違いでした。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には商品券3000円進呈。

この記事を書いた人

関連記事

-

数値の前提条件には注意が必要 方向性にかなうデータの採用を【知りたい!お金の話】

数値の前提条件には注意が必要 方向性にかなうデータの採用を【知りたい!お金の話】 -

“お金の話の根っこ”ライフプラン 健康への投資にも目を向けてみて【知りたい!お金の話】

-

金利が変動しても支払い額は5年間固定 5年経過後は従来返済額の125%が上限【知りたい!お金の話】

-

一定額以上の費用を払った場合に適用 妊婦の定期健診や通院費も控除対象に【知りたい!お金の話】

-

利便性高い一方でリスクも存在 トラブル注意し計画的な利用を【知りたい!お金の話】

-

介護サービス費の負担抑える救済措置 一定の上限額を超えた場合に払い戻し【知りたい!お金の話】

-

性別で大きな格差見られる現行制度 議論尽くし 誰もが納得できるものに【知りたい!お金の話】

-

働く人たちのキャリア形成支援が目的 訓練期間中の生活を経済的にサポート【知りたい!お金の話】