金利が変動しても支払い額は5年間固定 5年経過後は従来返済額の125%が上限【知りたい!お金の話】

【今回のスタディー】住宅ローンの「5年・125%ルール」

日本銀行の植田和男総裁が3月、2016年から続いてきたマイナス金利政策の解除を発表しました。これを受け、各金融機関で預金金利を引き上げる動きが広まっています。一方で、住宅ローンを「変動金利」で利用している人からは将来を心配する声も。

変動金利タイプの住宅ローンは年2回、通常4月と10月に金利が見直されます(適用は7月・1月)。住宅ローン金利はこれまで長い間、据え置きか下降傾向で推移してきましたが、いつ、どの程度動くのか、大いに気になるところです。さらにその時、毎月の返済額がいくらぐらい変わるのか、その先も無事に返済を続けていけるのかは、家計にとって大きな問題。把握しておきたい重要な情報ですね。

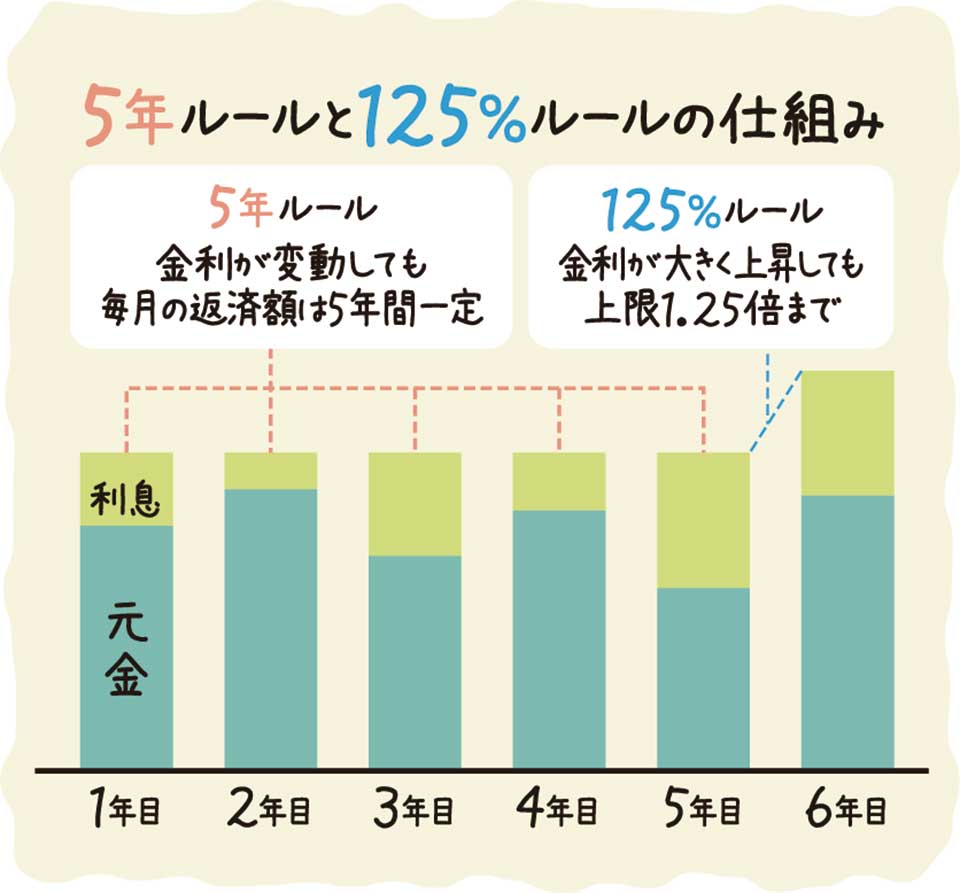

結論として、ローンの支払い開始から5年以内は、金利がいくら上がろうと毎回の返済額は変わりません。そして、5年を経過してから5年間は、どれだけ金利が上昇しても、「それまでの返済額の125%が上限」と決められています。これらを、変動金利住宅ローンの「5年ルール」「125%ルール」と呼んでいます(一部、適用されない金融機関もあり)。

仮に金利が上昇しても家計が激変しない点については、一安心かもしれません。しかし「では、影響はどこに?」と不安が増した人もおられるのではないでしょうか。影響については、月々の返済額のうち、利息の負担額が増え、その分、元金返済に回る額が減ることになります。結果として、返済のペースが鈍り、借入金の残高を将来に積み残すことになります。

ならば、どう備えておくか―。

住宅ローンの利息は、常に「残高(円)×利率(%)×期間(12分の1年)」の式で計算され、残高が多いほど金利の影響を大きく受けます。基本的な対策として、

- いつでも繰り上げ返済に充てられるよう資産形成を進めておく

- 返済負担が少々増えても対応できる強い家計をつくっておく

―などが必要かと思います。

固定金利への借り換えは?

先々の金利上昇を見越して、固定金利への借り換えを検討中の方もおられるかと思います。

固定金利住宅ローンの代表格である「フラット35」の5月の金利を見てみると、最も低い金融機関で1.83%(借り換えプラン)です。現在の変動金利ローンと比較すると、1%を超える上昇幅となる人も少なくないのではないでしょうか。

固定金利への借り換えを選んだ場合、長期的にこれ以上の金利上昇を回避できることは一つの利点ですが、直ちに大幅な負担増となることは避けられません。ここは、今後の金利がどう動くかによって選択の成否が分かれるところです。残高や残期間などと併せ、慎重かつ個別に判断する必要がありそうです。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

物価が上がれば貨幣価値は目減り 長期的視点に立った資産管理必要【知りたい!お金の話】

物価が上がれば貨幣価値は目減り 長期的視点に立った資産管理必要【知りたい!お金の話】 -

改葬先の条件によって費用に幅 平均相場は30万~300万円程度【知りたい!お金の話】

-

金地金、純金積立、金ETFが代表的 インフレに強く、価値が下落しにくい【知りたい!お金の話】

-

今秋までに全業種で適用開始へ 自分の状況に合った保険加入を【知りたい!お金の話】

-

死亡時などは団信の保険金で完済 病気やけがの場合、支払いは継続【知りたい!お金の話】

-

“不払い問題”解決への新しい手段 養育費が滞ると保証会社が立て替え【知りたい!お金の話】

-

「就業不能」「所得補償」の2種類 職種や目的などに合わせ選択を【知りたい!お金の話】

-

2025年の家計展望 どのように描く? 目標を明確にするほど 理想へ前進 !【知りたい!お金の話】