いずれマイホームの取得を希望 いつごろ動き始めるべき?【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

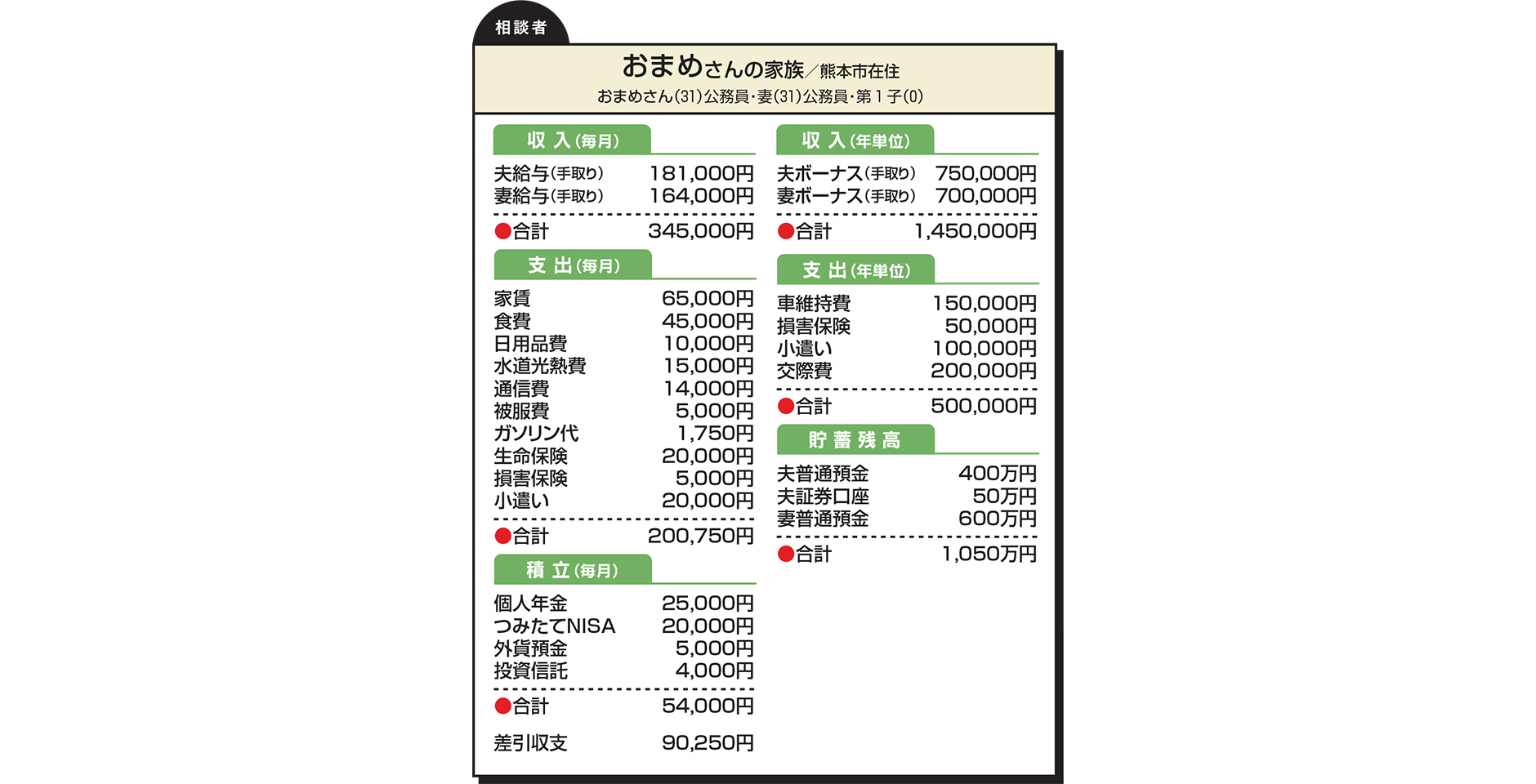

Q.

昨年末に第1子が生まれました。妻は産休中で、今後、育休を経て来春に職場復帰の予定です。

育児用品の購入など出費が増えていますが、「月にいくら」といったペースはまだつかめていません。

この先も子どもが欲しいと考えており、そうなると住まいが手狭になるので、いずれはマイホーム取得を希望しています。住宅ローンのことなど総合的に考えて、いつごろ動き始めるべきでしょうか。

現在、子どもの教育資金づくりのために学資保険の資料を取り寄せているところです。商品はある程度絞り込みましたが、金額の設定に悩んでいます。

A.

マイホームの取得をご希望でしたら、特に待つべき事情がなければ早い方がいいと考えます。住まいには、持ち家でなくてもまとまったお金がかかりますし、取り掛かりが遅くなるほど住宅ローンの完済時期も遅くなるからです。

また、住宅資金設計は、現在の家賃と住宅ローンの返済額を比較するだけで成立するものではありません。住宅の仕様などによる光熱費や通勤などにかかる交通費の変化、団体信用生命保険の加入に伴う保険の見直し、固定資産税や維持管理費用などランニングコストに対する計画も併せて行う必要があります。まさにライフプラン全般とも連動する作業で、この点においても早く取り組むほど有益であるといえます。

ご一家は、家計の収支状況などと照らしても既に動きだせる状況です。ぜひ夢への一歩を踏み出されてください。

検討中の学資保険は「10歳まで払い込んで18歳で105%の返戻率」とのこと。複利率に換算すると最終で0.36%となります。預金よりは高利ですが、払込期間中の元本割れを考えると、コストに見合うリターンとは言い難いかと。お取り組み中のつみたてNISAを増額する方が良いかと思います。そうすることで、金額設定についても状況に応じて変更でき、柔軟性も高まると思います。

次回の予定は

子どもが小さいうちに貯蓄をしたい

家計管理についてアドバイスを

お楽しみに!

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

夫の海外転勤のため退職することに 今後の資産形成、どうすればいい?【家計簿チェック】

夫の海外転勤のため退職することに 今後の資産形成、どうすればいい?【家計簿チェック】 -

Wワークでローンを返済中 現在の資産状況で今後大丈夫?【家計簿チェック】

-

実績により、収入幅が大きい営業職 子ども2人を私立大に通わせられる?【家計簿チェック】

-

将来に向けての資金を準備したい マイホームと貯蓄、どちらが先がよい?【家計簿チェック】

-

つみたてNISAなどへの投資を増額 住宅ローンの繰り上げが先だった?【家計簿チェック】

-

パート勤務の妻の収入はどのくらい必要? 万一に備える資金についても教えて【家計簿チェック】

-

毎月の収支管理がうまくいかない 学費やリタイア後の資金は大丈夫?【家計簿チェック】

-

なかなかお金がたまらず焦りが… 子の進学は国公立大でないと厳しい?【家計簿チェック】