車購入は一括とローン、どちらがよい? 教育資金の貯蓄についてもアドバイスを【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

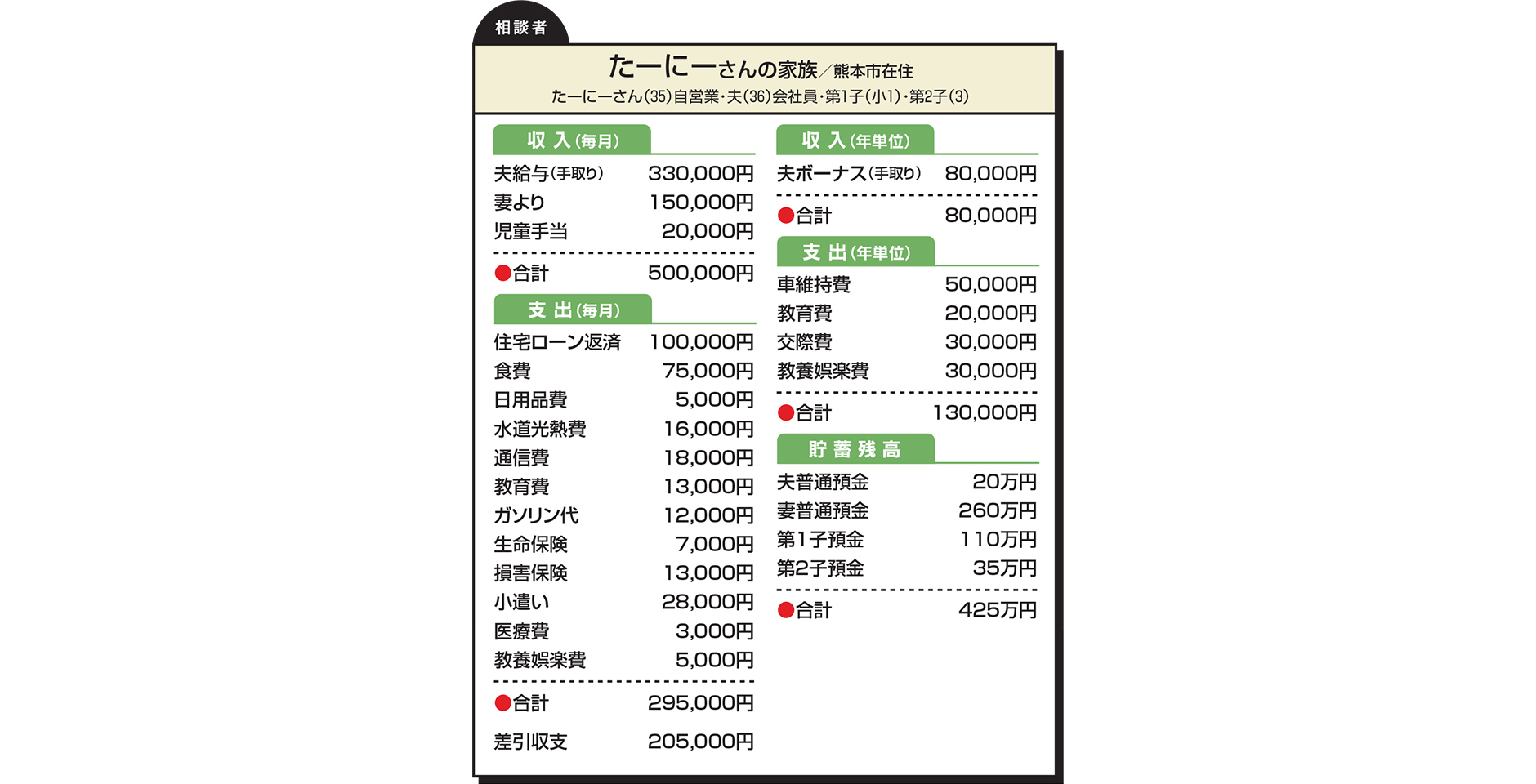

Q.

夫婦共に仕事で車が必要なため、軽自動車を2台所有しています。うち1台はかなり古く、ファミリーカーへの買い替えを検討しています。

昨年、夫が転職した際、しばらく貯蓄を取り崩して生活しました。基本的にローンは利用したくないですが、貯蓄残高が減ってしまったこともあり、車は現金一括で購入するかローンを組むべきか迷っています。

教育資金は、児童手当を全額子ども名義の口座に入れています。ただ、子どものために必要があればそこから捻出しており、思うように増えません。児童手当にプラスして毎月ためるべきでしょうか。

A.

共働きですが、仮に夫1人の収入でも貯蓄ができる収支管理はお見事です。しっかりと蓄えておられたからこそ、一時的な収入減をいとわず希望にかなう転職を実現できたのですね。

車の購入については、予算は300万円とのこと。一括購入する場合、ご夫婦名義の預金は一時的にゼロとなり、お子さん名義の預金まで借りる形になりそうです。少々心もとない気もしますが、それも急ピッチで回復できそうです。

一方、マイカーローンを組むと、手元資金は温存できますが、月々の貯蓄ペースは落とさざるを得ません。それでも特に問題が生じることはないでしょう。あとは金利負担についてどう考えるかです。

もしくは間を取って、頭金を多めに入れて一部を借り入れ、貯蓄残高の回復を見ながら早期に繰り上げ返済するという方法もありそうです。繰り上げ返済を前提にする場合は、販売店のクレジット契約ではなく、銀行ローンを利用してください。クレジットの場合、一括返済時に手数料がかかり、利息の軽減効果はさほど期待できません。

教育資金は、特にお子さん名義にくくらなくてもいいのでは。今のペースで蓄えれば、かなり手厚い準備ができますね。名義よりも、一部を積立投資で運用するなど、方法にひと工夫あればなおよいかと思います。

次回の予定は

3月4日付に掲載します。

お楽しみに!

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には商品券3000円進呈。

この記事を書いた人

関連記事

-

夫が転職し、給料が大幅ダウン 貯蓄や保険は、今のままで大丈夫?【家計簿チェック】

夫が転職し、給料が大幅ダウン 貯蓄や保険は、今のままで大丈夫?【家計簿チェック】 -

収入減の中、住宅ローン返済開始 家計改善についてアドバイスを!【家計簿チェック】

-

パート勤務の妻の収入はどのくらい必要? 万一に備える資金についても教えて【家計簿チェック】

-

子どもがいないうちに転職すべき? マイホームについてもアドバイスを【家計簿チェック】

-

夫の海外転勤のため退職することに 今後の資産形成、どうすればいい?【家計簿チェック】

-

子育てのためフルタイムをやめる予定 ずっと扶養内で働いても家計は大丈夫?【家計簿チェック】

-

昨年定年退職し パート勤務に 住宅ローンの繰り上げ返済は得?【家計簿チェック】

-

子どもの教育資金をどうためればいい? 学資保険を検討しているが…【家計簿チェック】