今後昇給を望めず、将来が不安… 資産形成はどうすればいい?【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

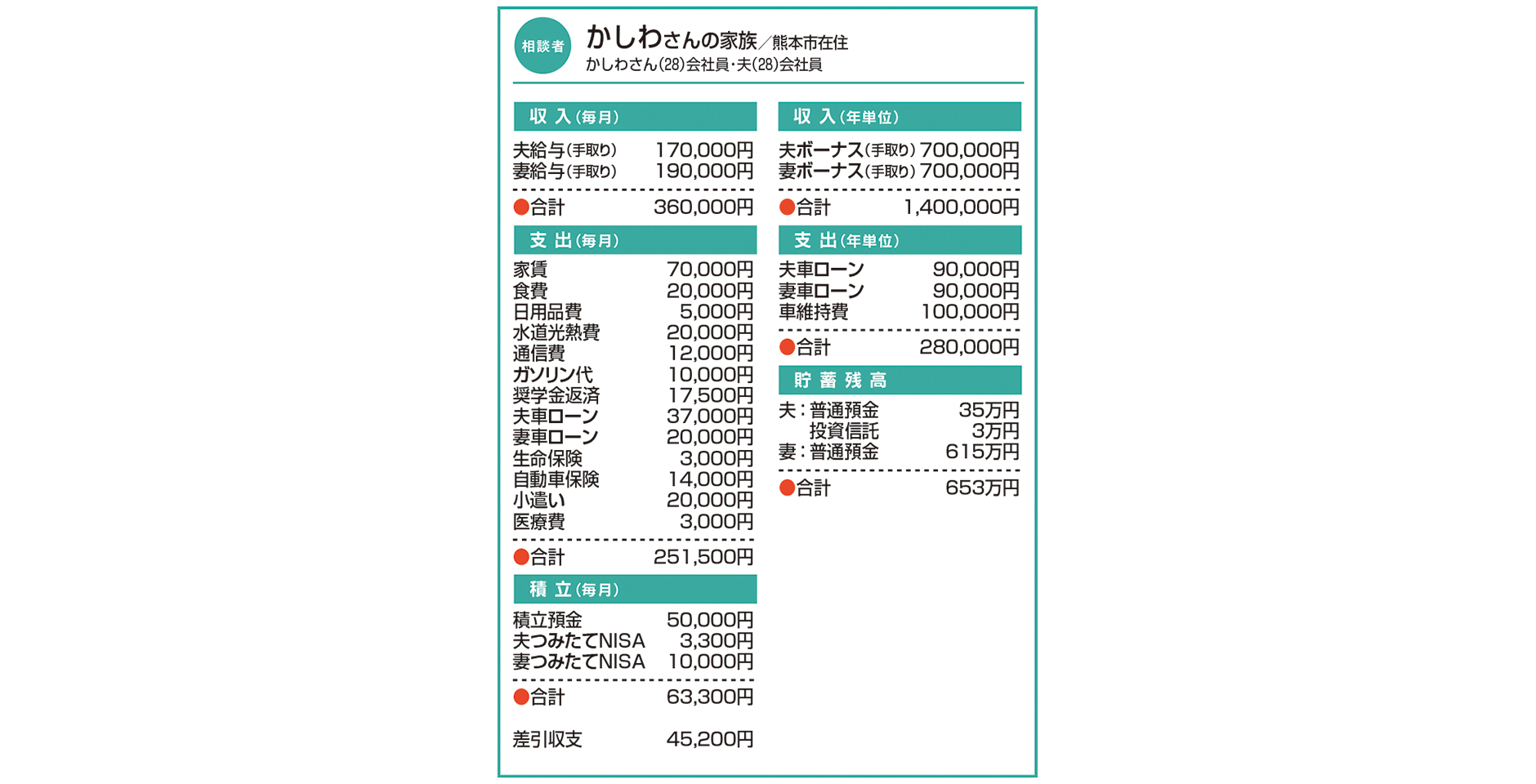

Q. 今後昇給を望めず、将来が不安… 資産形成はどうすればいい?

昨年夏に結婚、夫婦で将来について話すうちに不安になりました。子どもは2~3人を希望していますが、2人とも40代以降に大きく昇給を見込める業種ではないため、どのように資産形成していけばよいか悩んでいます。

返済中のローンは、車2台分と私の奨学金です。奨学金の返済は残り12年と長いため、今ある資金で一括完済することも検討しています。

最近、携帯電話を格安SIMに変更し、保険料も見直して固定費を減らしました。さらに、つみたてNISAも月1万円で始めたところです。

A. 今の堅実な家計管理を続けて 投資信託は比率アップの検討も

新生活開始から丸1年が経過しておらず、年間収支が確定していないご夫婦です。あくまで月々の収支とボーナスの使い道からの推計ですが、年間収支は240万円の黒字となる見込みで、手取り額の4割に相当します。この先、産休・育休による減収、また生活費や教育費の増加を考えても、収支が逆転する期間は極めて限定的ではないでしょうか。どうか自信を持って引き続き堅実な家計管理を続けてください。

支出費目の中で、目立って負担感が大きいのがローン返済ですね。奨学金の一括完済をご検討とのことですが、どちらかというと、夫のマイカーローンを優先した方が、金利面でも収支バランスの面でも有益かと思います。このとき、財源はおのずと妻の独身時代の預金(=妻の固有資産)ということになるかと思いますので、資金は夫への融資という形にして、後でしっかり返してもらうことを前提としてくださいね。

生命保険は、妻の入院保障のみ加入とのこと。お子さんをご希望ですので、ご夫婦の死亡保障も検討を。収入保障保険なら遺族の生活保障を低コストで確保できます。

資産運用について、安全資金は既に手厚く準備できているので、月々の積み立てのうち投資信託(つみたてNISA)の比率を上げることも検討できそうです。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

Wワークでローンを返済中 現在の資産状況で今後大丈夫?【家計簿チェック】

Wワークでローンを返済中 現在の資産状況で今後大丈夫?【家計簿チェック】 -

教育・老後資金をしっかり確保したい 今後気を付ける点などアドバイスを【家計簿チェック】

-

マイホームと車の購入を検討中 今後の資金準備も含め、アドバイスを!【家計簿チェック】

-

出産機に仕事を辞め、専業主婦に扶養内で働いても家計は大丈夫?【家計簿チェック】

-

子どもの今後の教育資金に不安 貯蓄の方法についてもアドバイスを【家計簿チェック】

-

子どもとの思い出づくりを大切にしたい 今の家計管理で教育資金は大丈夫?【家計簿チェック】

-

来年定年を迎え、両親の面倒見も必要 老後資金を確保しつつ支援は可能か?【家計簿チェック】

-

子育てのためフルタイムをやめる予定 ずっと扶養内で働いても家計は大丈夫?【家計簿チェック】