貯蓄より投資に注力しているが迷いも… 今後、不自由なく生活するためアドバイスを【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

Q. 貯蓄より投資に注力しているが迷いも… 今後、不自由なく生活するためアドバイスを

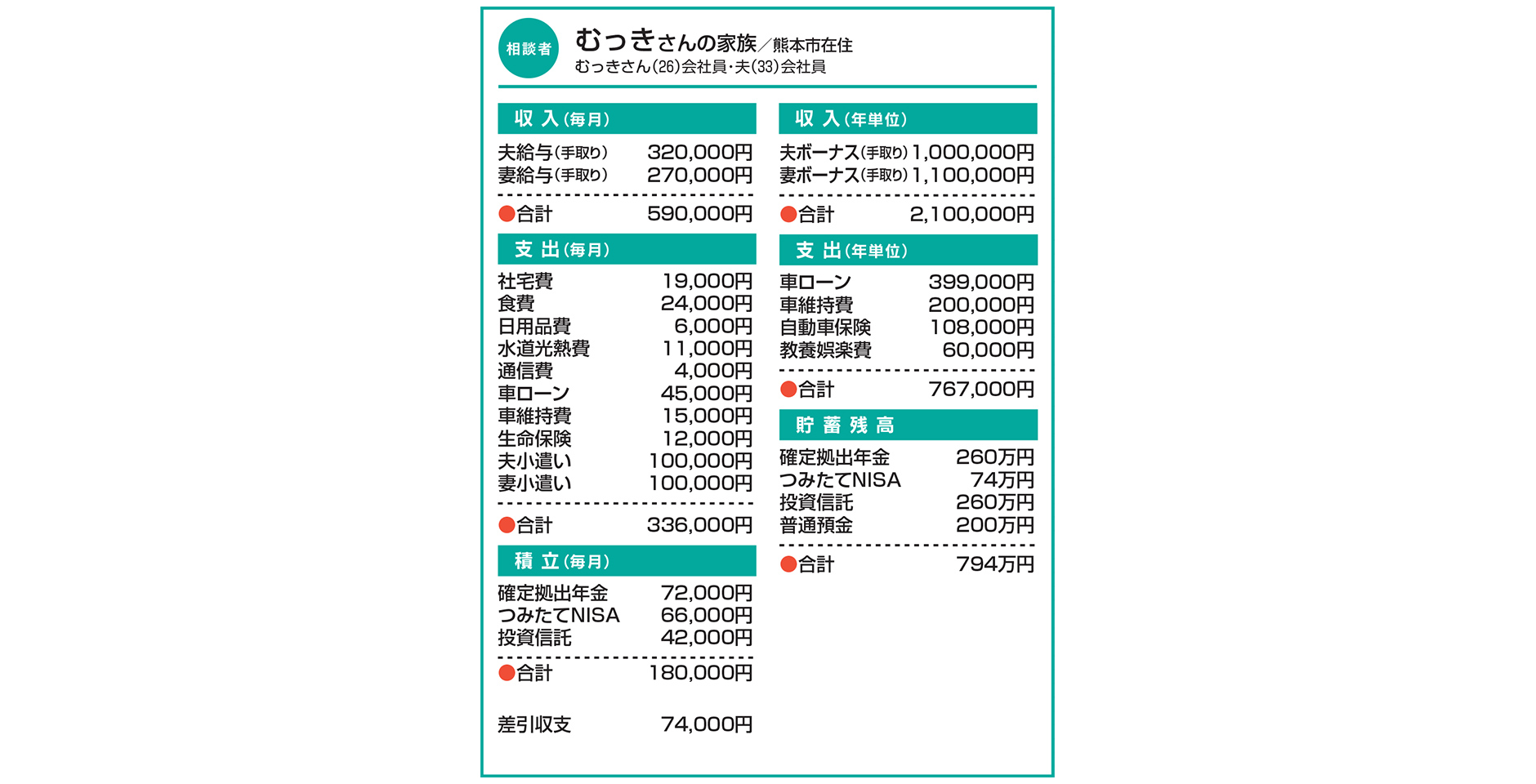

将来的に、子どもを3人産み育てたいと考えています。いずれは地元(県外)に戻るつもりで、転勤もあるため、マイホーム購入の予定はありません。今は夫婦2人だけの生活なので比較的自由にお金を使うことができています。

金融資産については、貯蓄より投資に力を入れています。月々18万円を投資に回していますが、投資は少し抑えて預金の比率を増やした方がいいのか迷います。

今後、不自由なく老後まで生活していくために、改善すべきことがあれば教えてください。

A. 当面はこのまま継続してよいのでは もしもの時は確定拠出年金の調整を

お二人でがっちり稼いでおられるご夫婦です。一見、高額に見える小遣いは、被服費や交際費なども含めた金額とのことで、ここはいわば社会人としての活動費ですね。

社宅住まいの強みもあり、現状、夫の手取り額相当で生活し、妻の手取り額相当は丸々資産形成に充てることができています。つみたてNISAと確定拠出年金は、ご夫婦とも上限額までの投資枠を活用、さらに別枠で投資信託を購入されていますね。これらは全て元本保証のない価格変動商品ですが、平均買い付け単価を抑える効果の高い“ドルコスト平均法”を活用した積立投資であり、金額も全体を見ると年間黒字額の半分ほどです。当面はこのまま継続でよいのではないでしょうか。

この先、出産・育児に伴う休業や時短勤務などで収入減となる時期が訪れるかと思います。もしもその間、積立額を抑える必要が生じた場合は、確定拠出年金への拠出額から調整を検討してみてください。ここについては、会社も同額を積み立ててくれていることを考えると、60歳まで今の職場に勤め続けた場合、企業拠出金の元金だけでも5000万円を超えることになるからです。確定拠出年金の節税効果は大きいですが、それよりもまずは、教育資金など、50歳代までに必要になる資金を十分に確保することが大切だと思います。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

子ども4人のために貯蓄をしたい 学資保険や投資についてアドバイスを【家計簿チェック】

子ども4人のために貯蓄をしたい 学資保険や投資についてアドバイスを【家計簿チェック】 -

NISAを活用した積立投資を始めたい 毎月8万~10万円程度は適切な投資額?【家計簿チェック】

-

正社員からパートになり、貯蓄減 子の大学進学資金は準備できる?【家計簿チェック】

-

老後のために金融資産の85%を投資 貯蓄や投資の比率はこのままでよい?【家計簿チェック】

-

子どもとの思い出づくりを大切にしたい 今の家計管理で教育資金は大丈夫?【家計簿チェック】

-

習い事や保育料などで家計厳しく 必要資金をどう捻出すればいい?【家計簿チェック】

-

教育費などがかさみ貯蓄が増えない 50歳で退職したいが、家計は大丈夫?【家計簿チェック】

-

将来に向けての資金を準備したい マイホームと貯蓄、どちらが先がよい?【家計簿チェック】