将来に向けての資金を準備したい マイホームと貯蓄、どちらが先がよい?【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

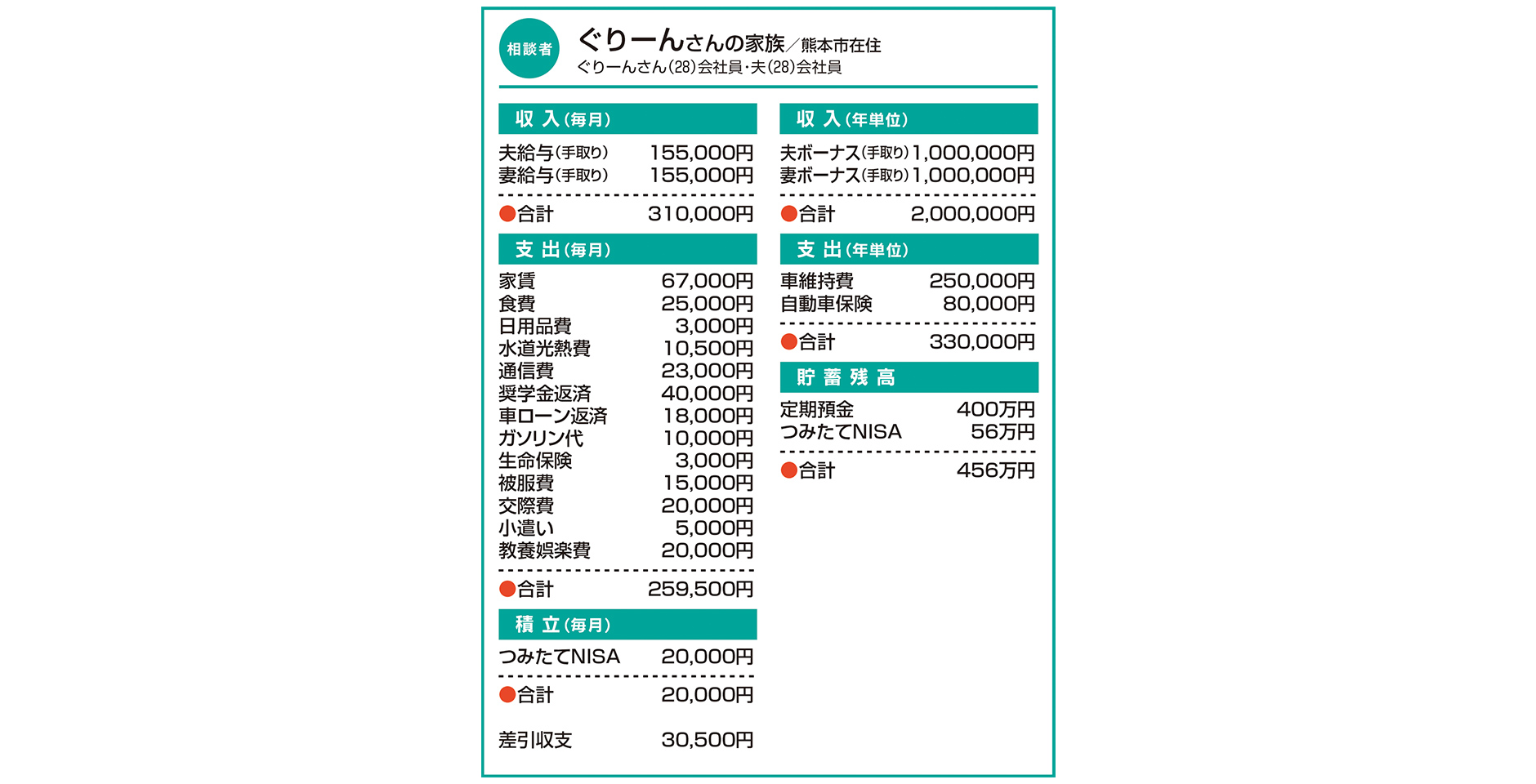

Q. 将来に向けての資金を準備したい マイホームと貯蓄、どちらが先がよい?

結婚して半年。出産やマイホームなど、将来に向けての資金を準備したいです。夫の預金は、結婚式の費用に充てたためゼロに等しい状態。月の黒字分でつみたてNISAの増額を検討しています。

奨学金の返済はそれぞれ月2万円ずつで、残り期間は夫が9年、私が15年。金利が低く繰り上げ返済は考えていませんが、先が長く感じます。

マイホームの取得は早い方がいいか、貯蓄を増やすのが先か、どちらが正解でしょうか。住宅購入後は、年約15万円の住宅手当がなくなることも悩みどころです。

A. マイホーム取得は早い方がお勧め 低金利、税制優遇などで有利

まずは出産費用の件から。出産すると、健康保険から「出産育児一時金」が給付されます。金額は現在、一児につき42万円ですが、来年度以降は47万円に引き上げられ、平均的な出産費用の範囲なら、大半は賄えるかと思います。産休・育休期間の減収も、黒字分でカバーできそうです。貯蓄を取り崩すまでには至らないのではないでしょうか。

マイホームについて、私は「持ちたいなら早い方がいい」派です。理由は、住宅ローンが(1)ローン商品の中で最も低金利(2)税制優遇を受けられる(3)万一の際の保険も付帯されているーという特殊かつ有利な金融商品であるためです。これを利用して家計収支や資産形成スタイルを早期に組み立てる方が、年間80万円の家賃を負担しながらいくらか貯蓄を増やすより断然効率がよいと思います。また住宅手当の件は、住宅ローン減税の恩恵で手取り額は逆に増えると思いますのでご心配なく。

とはいえ、マイホーム取得には、土地を探したり建物のことを学んだりと、お金以外にもたくさんの準備が必要です。相応の時間もかかりますので、情報収集から行動に移されることをお勧めします。

つみたてNISAは、預金も十分あることですし、少々増額されてもよろしいのではないでしょうか。状況に応じて増額・減額が自由な柔軟性も大きな魅力です。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

育休中で、収入は夫の分のみ 住宅ローンの返済期間はどうする?【家計簿チェック】

育休中で、収入は夫の分のみ 住宅ローンの返済期間はどうする?【家計簿チェック】 -

3人目の出産機に家計を見直したい 3人分の教育費はどう賄えばいい?【家計簿チェック】

-

会社を退職し再就職を模索中 起業するなら、資金などはどうすべき?【家計簿チェック】

-

教育費ピーク期なのに夫が起業を希望 老後資金がなくなりそうで不安…【家計簿チェック】

-

Wワークでローンを返済中 現在の資産状況で今後大丈夫?【家計簿チェック】

-

教育費や老後資金の準備は可能? 家計改善のポイントを教えて

-

高校生の子どもがいるひとり親 大学進学に向け貯蓄を増やしたいが…【家計簿チェック】

-

夫と死別、物価高で今後の生活に不安 お金のやりくりは今のままで大丈夫?【家計簿チェック】