出産機に仕事を辞め、専業主婦に扶養内で働いても家計は大丈夫?【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

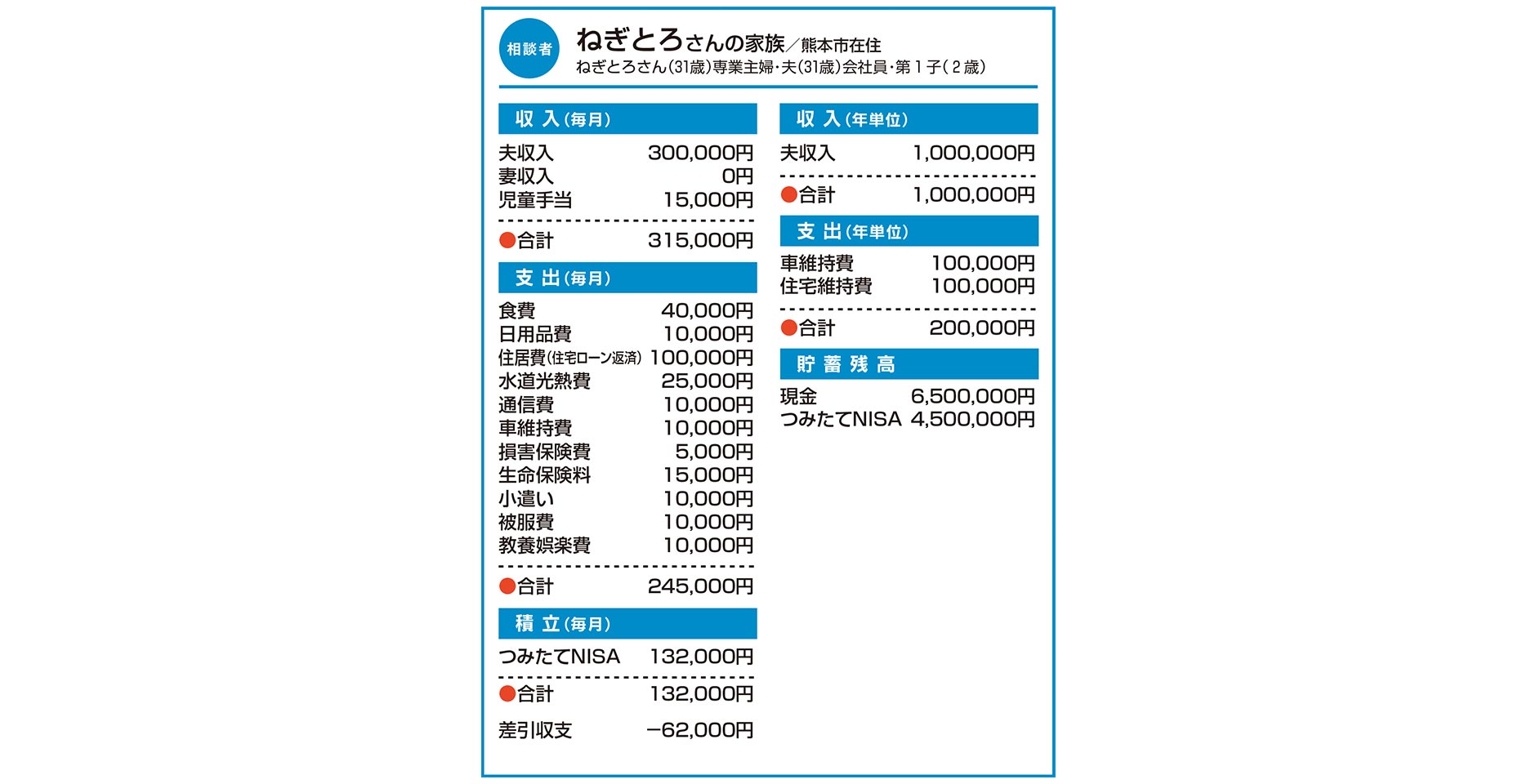

Q. 出産機に仕事を辞め、専業主婦に扶養内で働いても家計は大丈夫?

出産と同時に仕事を辞め、現在は専業主婦です。昨年マイホームを購入し、35年の変動金利の住宅ローンを組みました。車は2台所有していて、10年ぐらいで買い替えを考えています。また、子どもをもう1人希望しており、今後上の子どもが小学生になったら、扶養の範囲内で仕事をしたいと思っています。

このまま、扶養の範囲内で60歳まで働いた場合、教育費や老後資金など不足しないか不安があります。

改善すべき点があれば、ぜひアドバイスをいただきたいです。

A. 教育費の不足が発生する可能性も 住宅ローン金利の上昇にも注意を

まずは次のような仮定で、キャッシュフロー・シミュレーションをしてみましょう。 変動金利の住宅ローンは0.8%で変わらないと仮定します。第2子は今年の年末に誕生。子どもは2人とも高校まで公立で、大学は自宅から私立理系に通学するとします。車は1台目を400万円、2台目を200万円とし、ねぎとろさんは、35歳(2028年)から月8万5000円で60歳まで働くとします。ちなみに、NISAの利回りは1%で計算します。

以上の条件だと、貯蓄の最も厳しい時期が2043年ですが、それでも2000万円以上、65歳時点では5000万円となり、老後資金の心配はいらないでしょう。ただし、現金は第1子高校2年生(2038年)から第2子大学4年生(2045年)までの間不足します。

そこで、2038年に子ども用のNISAを解約します。この時点で1200万円ほどたまっていると思われるため、こちらを子どもの教育費に充てましょう。これで、現金不足を解消できると思います。

一つ心配な点があるとすれば、住宅ローン金利が上昇する可能性があることです。

金利目安としては、住宅ローン控除後の金利より、運用の方が利回りで魅力が出てくるようであれば、繰り上げ返済も検討するとよいと思います。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

子どもの入学を機に退職予定 将来的に家計は大丈夫?【家計簿チェック】

子どもの入学を機に退職予定 将来的に家計は大丈夫?【家計簿チェック】 -

5年以内に結婚・出産を希望 貯蓄やお金の使い方のアドバイスを【家計簿チェック】

-

家の新築に少々お金をかけ過ぎた気が… 住宅ローン金利が上がると、家計が心配【家計簿チェック】

-

子どもが大学進学しても資金は大丈夫? 投資や住宅ローン繰り上げにも助言を【家計簿チェック】

-

教育費などがかさみ貯蓄が増えない 50歳で退職したいが、家計は大丈夫?【家計簿チェック】

-

障害と持病があり、家族と同居中 一人暮らしをする際、今の収支で大丈夫?【家計簿チェック】

-

夫の職業が安定しないことに不安… 妻の収入だけで子どもを育てられる?【家計簿チェック】

-

教育費ピーク期なのに夫が起業を希望 老後資金がなくなりそうで不安…【家計簿チェック】