支出入いずれも多く、家計はカツカツ このままで老後が大丈夫なのか不安…【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

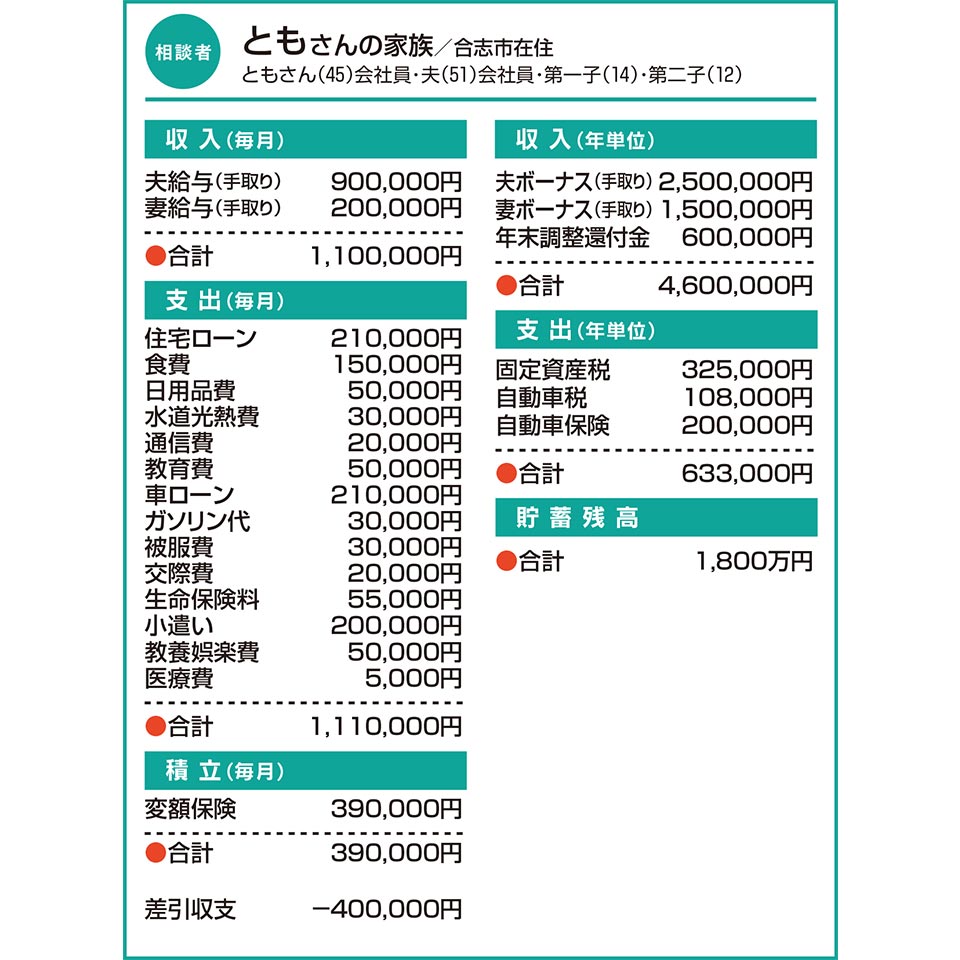

Q.支出入いずれも多く、家計はカツカツ このままで老後が大丈夫なのか不安…

このままで老後は大丈夫なのか不安です。収入は少なくないと思いますが、支出も多いので家計はカツカツに…。

生命保険料が高額ですが、仕事上の付き合いもあり、削るのは難しいです。教育資金は学資保険で、老後資金は変額保険で準備しています。

住宅ローンは80歳で完済予定。車のローンは3年ほどで終わります。

夫は、希望すれば何歳までも働ける環境なので、ずっと働くと言っています。その際、月50万円ほどは収入が見込めるので、年金はもらえないでしょうか。

A.取り崩しのペースは落ち着くはず 退職金もあり、ひとまず安心して

まずは65歳以降の支出額を想定してみましょう。教育費や車のローン、変額保険の払い込みが終わることで、現状と比較して年850万円ほど減ることになり、単純計算で1000万円前後と見積もれるでしょうか。

次に収入について。ご夫婦の年金額がいくら見込めるか、「ねんきん定期便」などで早めに把握しておきたいところです。このとき夫の受給額について、別途月50万円の収入があるとすると、現行制度では厚生年金部分が半額まで減額されます。夫の給与とご夫婦の年金を合わせた世帯の総収入は、粗く見積もって年700万~800万円ほどになるのではないでしょうか。

資金準備に関しては、14年で累計6500万円を払い込み予定の変額保険が柱ですね。特別勘定のパフォーマンスが高いとのお話ですが、器となる保険商品が終身型か有期型か、あるいは年金かによってコストに大幅な差があり読みづらいところです。ここは控えめに差し引き3%で回ったと仮定すれば、65歳時点で資金は8200万円ほどに。これを2%で運用しながら年300万円ずつ取り崩すと、資金寿命は約40年です。

この間、住宅ローンが完済を迎えるなど取り崩しのペースも落ち着くでしょうし、退職金があることも考えると、ひとまずご安心いただいてよろしいかと思います。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

子どもの将来のために貯蓄を増やしたい 積立投資の運用先、どう選べばいい?【家計簿チェック】

子どもの将来のために貯蓄を増やしたい 積立投資の運用先、どう選べばいい?【家計簿チェック】 -

教育・老後資金をしっかり確保したい 今後気を付ける点などアドバイスを【家計簿チェック】

-

物価高に備え、資産を安全に殖やしたい どんな方法があるかアドバイスを!【家計簿チェック】

-

値上がりが続く中、マイホームを購入予定 資産運用もしたいが、よく分からない…【家計簿チェック】

-

マイホームの購入を検討しているが… 家計の改善点についてアドバイスを【家計簿チェック】

-

現金かローン利用で新車を購入予定 資産形成も含め 家計を見直したい【家計簿チェック】

-

病気で仕事を退職し夫婦ともに無職に 今ある貯蓄で無理なく生活するには?【家計簿チェック】

-

貯蓄より投資に注力しているが迷いも… 今後、不自由なく生活するためアドバイスを【家計簿チェック】