5年以内に結婚・出産を希望 貯蓄やお金の使い方のアドバイスを【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

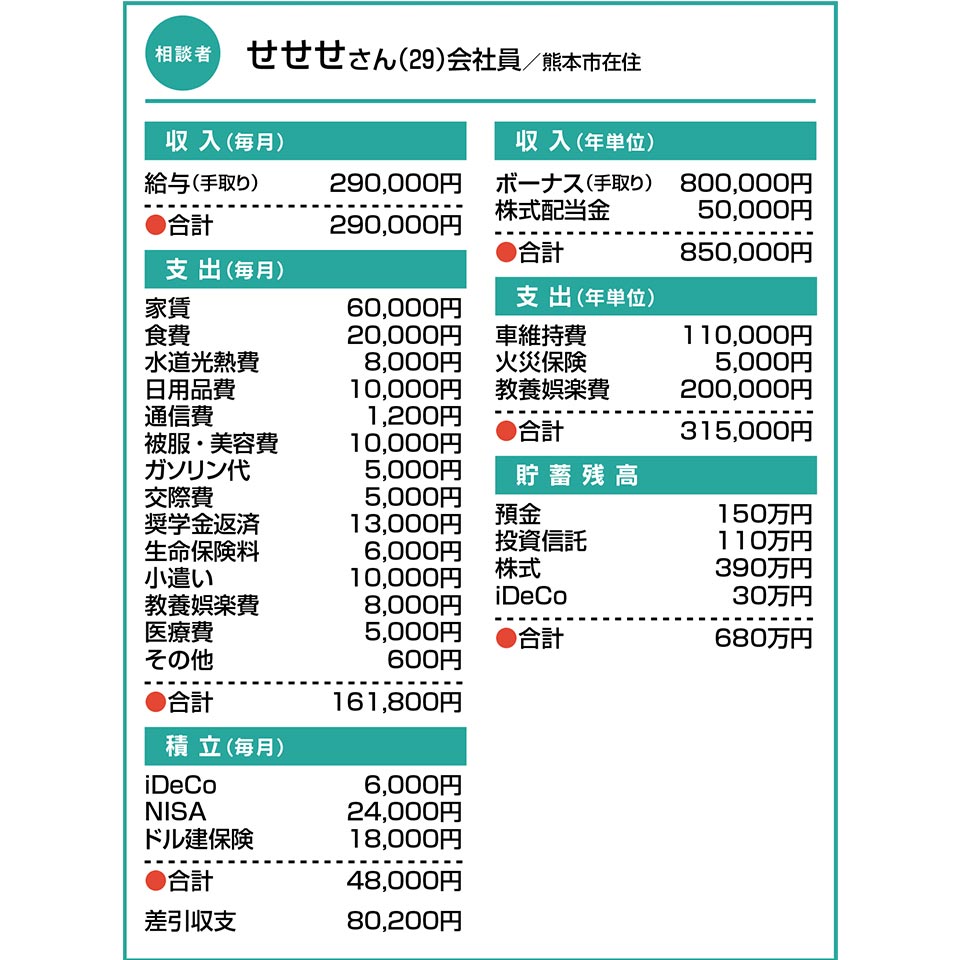

Q.5年以内に結婚・出産を希望 貯蓄やお金の使い方のアドバイスを

5年以内に結婚・出産を希望しています。気が早いかもしれませんが、結婚式・新婚旅行の費用のことや、子どもができた際の産休・育休時の減収、保育料への対応のほか、マイホーム購入や車の買い替えなど、今後のライフイベントに備え、できる限り蓄えておきたいと考えています。しかし、どれぐらい貯蓄するべきか見当が付きません。

また、お金の管理法で改善すべき点を教えてください。投資は、NISAの積み立てに加え、優待目的で個別株も保有しており、今後は配当目的でも買っていきたいです。

A.貯蓄額は厳密に考え過ぎないで 資産管理はリバランスがお勧め

伺ったところ、転職を機に年収が大幅アップしたそう。しかし「金銭感覚は以前のまま」とのことで、増収分がまるまる黒字になっているようです。それにもかかわらず、ご本人の中では、将来への不安感も維持されたままのようですね。せっかく増収したのですから、将来へのイメージも明るく更新しましょう。

貯蓄額については、塊で捉えず、ライフイベントごとに「いつ?どのように?」を想定しましょう。婚姻後は、配偶者の意見によっても左右されるでしょうし、費用の全てを一人で負担するものでもありません。厳密に考え過ぎないことが大切です。

出産に伴う休業について、産休中は健康保険から「標準報酬の3分の2」の出産手当金が、育休中は雇用保険から「休業開始前賃金の67%(181日目~50%)」の育児休業給付金が受けられます。ここで基準となるのは、休業前給与の総支給額です。対手取り額で見ると8割強(181日目~6割強)となり、収支状況に照らすと貯蓄の取り崩しには至らないと思います。

現在のペースだと、5年で1000万円を資産形成に回せる計算です。金融資産の管理については、定期的に資産配分の割合を調整する“リバランス”をお勧めします。これにより、リスクの取り過ぎを防ぎ、パフォーマンスを安定させることにつながります。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

子の受験控え、家計のやりくりに悩む 貯蓄や資産運用などアドバイスを!【家計簿チェック】

子の受験控え、家計のやりくりに悩む 貯蓄や資産運用などアドバイスを!【家計簿チェック】 -

育休中で収入が低く、生活がカツカツ 貯蓄もなかなかできず不安でいっぱい【家計簿チェック】

-

「50代でセミFIRE」目指し資産運用 効率的にお金を増やしたいけど…【家計簿チェック】

-

就職したばかりで金融知識に不安 将来に向けた資産形成について助言を【家計簿チェック】

-

将来の教育・老後資金準備に不安 生命保険料が高過ぎる気も…【家計簿チェック】

-

正社員からパートになり、貯蓄減 子の大学進学資金は準備できる?【家計簿チェック】

-

毎月の収支に赤字が出て不安… 教育費のやりくりと併せアドバイスを【家計簿チェック】

-

出産控え、当分は収入減の見込み マイホームはいつ購入したらいい?【家計簿チェック】