育休中で収入が低く、生活がカツカツ 貯蓄もなかなかできず不安でいっぱい【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

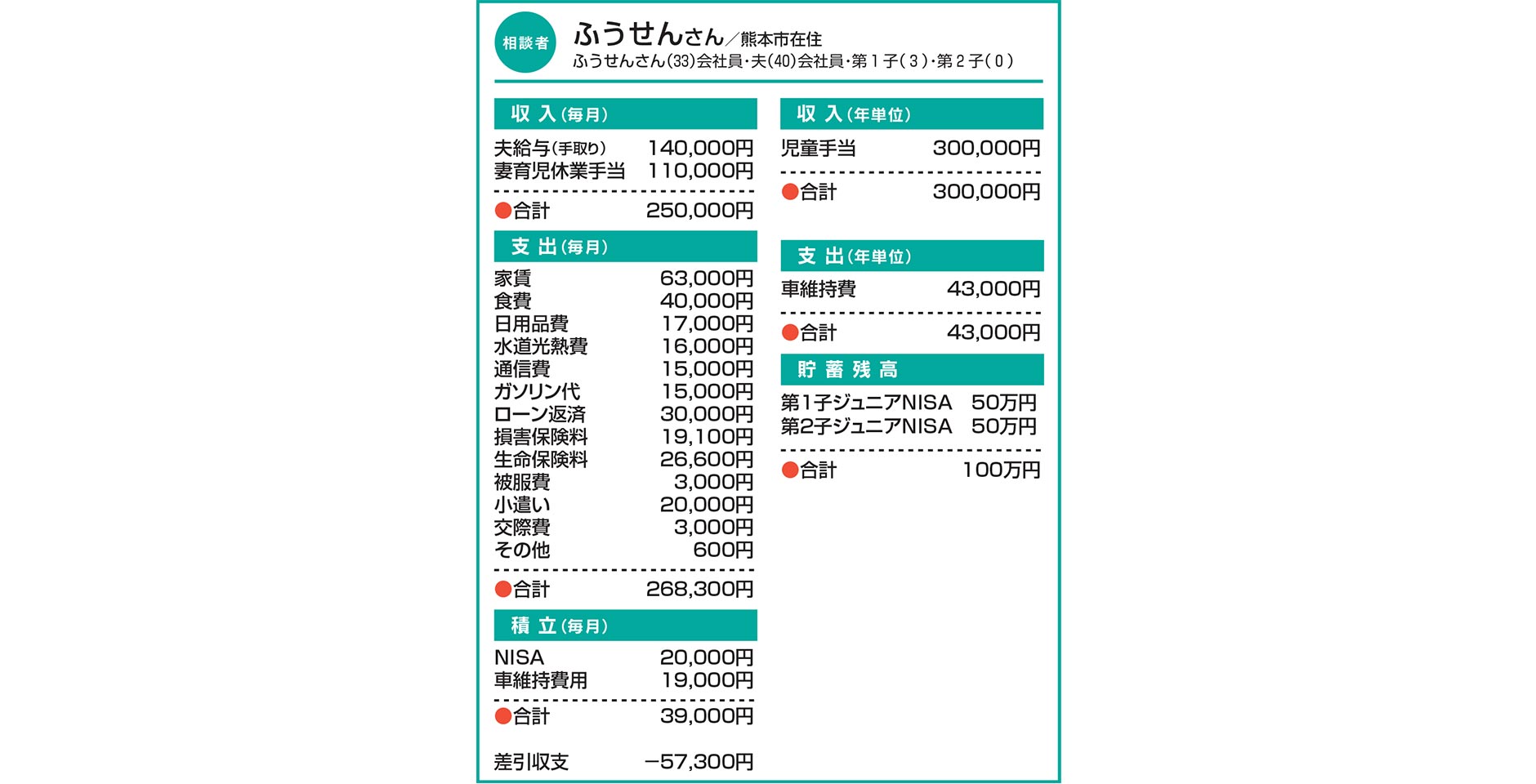

Q.育休中で収入が低く、生活がカツカツ 貯蓄もなかなかできず不安でいっぱい

育児休業中で収入が低く、生活がカツカツです。夫の仕事も年齢の割に給料が低く悩んでいます。これから3歳と0歳の子どもたちの教育資金をためたいと思っていますが、毎月の支払いで収入のほとんどが出ていくため、なかなか貯蓄ができません。現在の蓄えは、子どもたちのジュニアNISAが50万円ずつあるだけで、どうしたらいいか分からず不安でいっぱいです。

育休が明けて職場復帰したら、私の給料は元に戻り今より月6万円ほどアップします。ボーナスも年約50万円は見込めます。

A.育休明けは収入が戻るので安心を まずは生命保険の内容を見直して

育児休業による減収で不安を感じておられるのですね。まずは落ち着いて、現状が将来まで続くわけではないことを再認識しましょう。職場復帰後は、年約120万円の手取りが戻ります。今は特殊な状況ですから、あまりご自分を追い込まないでくださいね。

育休明けは、現在より収入が増える一方、保育料など支出も増加しますね。積立金のうち車用の準備金は短期で使うものと考え除外すると、年間70万円前後の黒字が見込めそうです。

現状、金融資産残高はほぼ全てがNISA口座に置かれていますね。投資は、相場が順調な時はいいですが、下向きの揺れ幅が出る可能性も踏まえて安全資産を確保しておくことも重要です。ひとまず50万円を目標に預金の準備を優先されませんか。そのためにも、ぜひ生命保険を見直しましょう。現状、保障内容が医療保障に傾いており、ご夫婦の死亡保障は1000万円に満たない額とお聞きしました。小さなお子さんを養育中のご家庭にとっては少々心もとない保障額ではないでしょうか。ここは収入保障保険を活用して、必要十分な保障額を確保すると同時に、保険料の節約を図りましょう。もし、たばこを吸わない、健康状態が保険会社の基準を満たしている─などに該当すれば、さらなる保険料の軽減も期待できます。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には商品券3000円進呈。

この記事を書いた人

関連記事

-

住宅・車購入や子の成長で支出増の見込み 家計の改善点があればアドバイスを!【家計簿チェック】

住宅・車購入や子の成長で支出増の見込み 家計の改善点があればアドバイスを!【家計簿チェック】 -

値上がりが続く中、マイホームを購入予定 資産運用もしたいが、よく分からない…【家計簿チェック】

-

出産控え、マイホームの取得時期に悩む… 今後の貯蓄方法と併せアドバイスを!【家計簿チェック】

-

子の独立後は「サイドFIRE」を予定 現状の資金計画で生活は大丈夫?【家計簿チェック】

-

子どもの入学を機に退職予定 将来的に家計は大丈夫?【家計簿チェック】

-

パート勤務の妻の収入はどのくらい必要? 万一に備える資金についても教えて【家計簿チェック】

-

70歳をめどに廃業を検討 今後どう生活していけばよい?【家計簿チェック】

-

55歳で早期退職するのが目標 実現に向け検討すべきことは?【家計簿チェック】