取り組みの負担が少なく続けやすい インフレに対応できないデメリットも【知りたい!お金の話】

【今回のスタディー】個人年金保険

将来のための資産形成は、リスクを分散させながら準備する必要があります。その方法の一つとして、投資商品以外の商品も資産の中に組み込むことを検討してみてはいかがでしょう。

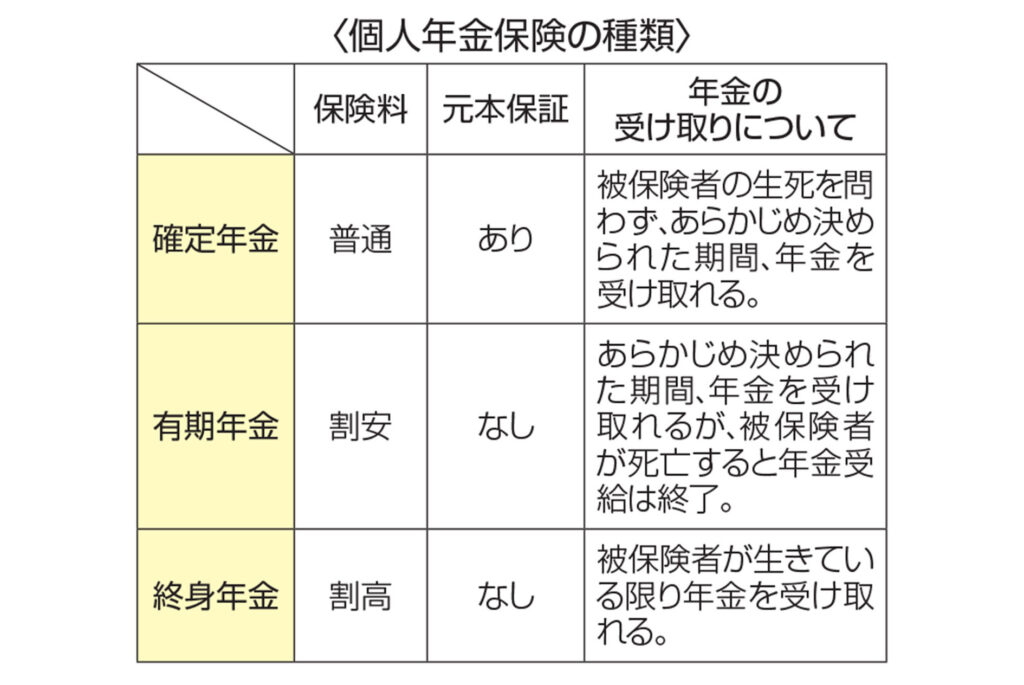

例えば、利益は定期預金を少々上回る程度ですが、「個人年金保険」があります。一般的に60歳や65歳から年金形式で受け取る(一括受け取りも可)商品で、確定年金と有期年金、受け取り期間が一生涯の終身年金の3種類があります。

確定年金は、死亡しても残存分か一時金が支払われるため、解約した場合を除き、元本割れすることはありません。有期年金は、死亡後は支払われないため、受け取り期間の満了前に死亡すると元本割れする可能性があります。そのため保険料は割安です。終身年金は、年金の支払いが一生涯続くため、長生きするほど受け取り額が多くなります。反対に、早々に死亡すると、元本割れを起こす場合も。保険期間が長いため保険料は割高になります。

他に、変額年金保険や外貨建ての個人年金保険がありますが、これらは運用リスクや為替リスクが生じます。

個人年金保険のメリットは、まず、取り組みの負担が少ないこと。契約をすれば、毎月の保険料が口座引き落としになるため、貯蓄が苦手な人でも続けやすいでしょう。他の運用商品のような口座開設の手間や金融知識もほとんどいらず始めやすいです。また条件を満たせば、個人年金保険料控除が使え節税効果がある点もメリットです。

一方、デメリットとしては、インフレに対応できない点が挙げられます。個人年金保険は契約時に将来受け取る年金額が決まるため、途中でインフレが進んでも年金受給額は一定です。公的年金は、ある程度インフレに対応していますし、株式などの投資商品はインフレに対応しやすいことを考えると、資産形成の点では注意する必要があります。従って、あくまでリスク分散の一つとして考えるとよいと思います。

個人年金保険の「繰り下げ受給」

公的年金が、受給を1カ月繰り下げるごとに年金額が0.7%増加することは、ご存じの方も多いと思います。実は個人年金保険も繰り下げ受給ができます。例えば、60歳までに保険料の支払いが終わり、65歳から年金を受け取る契約でも、年金の受給開始を5年後の70歳、10年後の75歳に繰り下げできるものがあります。

その場合、保険会社は預かった保険料を、当初の契約よりも5年、10年と長く運用できるため、その増額分を年金に上乗せしてくれるのです。ただし、個人年金保険の繰り下げ受給は、保険会社ごと、個人年金の商品ごとに、繰り下げの可否や増額率、申請のタイミングなどの取り扱いが異なるため、契約している保険会社に確認しましょう。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

改葬先の条件によって費用に幅 平均相場は30万~300万円程度【知りたい!お金の話】

改葬先の条件によって費用に幅 平均相場は30万~300万円程度【知りたい!お金の話】 -

2025年の家計展望 どのように描く? 目標を明確にするほど 理想へ前進 !【知りたい!お金の話】

-

全部で100万円以上かかる場合も奨学金や教育ローンも検討して【知りたい!お金の話】

-

死亡時などは団信の保険金で完済 病気やけがの場合、支払いは継続【知りたい!お金の話】

-

目論見書(もくろみしょ)に示された方針が基準 「4つの軸」視点に銘柄の検討を【知りたい!お金の話】

-

離婚時の年金分割は「合意分割」と「3号分割」の2種類 老後や家計を左右する重要な備え【知りたい!お金の話】

-

「もうけたい」気持ちに付け込む勧誘 怪しいと思ったら、きっぱり断って【知りたい!お金の話】

-

年収103万円超えると所得税が発生 130万円以上で社会保険料の負担も【知りたい!お金の話】