課税最低限が103万円から160万円へ 「給与所得控除」と「基礎控除」を引き上げ【知りたい!お金の話】

【今回のスタディー】所得税の「壁」引き上げ

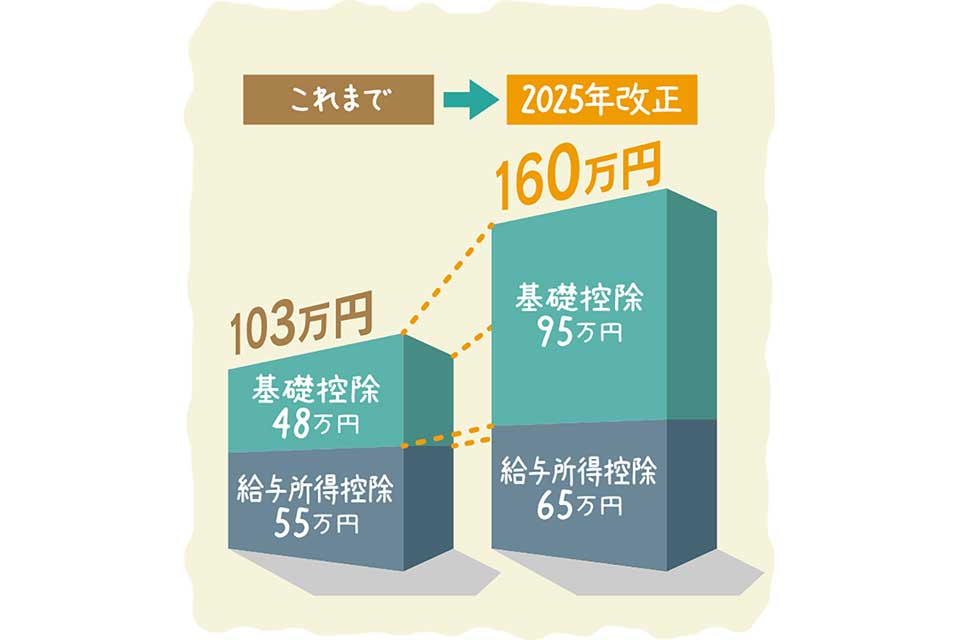

今年の税制改正の内容が決まりました。今回最も注目を集めたのは、いわゆる「年収の壁」が動いたことでしょうか。所得税がかかり始める年収のラインが、「103万円」から「160万円」に引き上げられたというのが結論ですが、これは、どのような仕組みによるものなのでしょう。

ところで、あなたは”年収”と”所得”の違いをご存じですか。年収とは、読んで字のごとく「年間収入」のこと。一方、所得は、そこから必要経費を差し引いた金額を指します。必要経費といっても、会社員の場合、直接的に仕事に関わる経費は会社が負担していますよね。ですが税法上、給与所得者には「給与所得控除」という名の「みなし経費」が認められており、給与の全額が課税対象になるわけではありません。この給与所得控除は、年収に応じて算出されますが、これまで55万円だった最低額が今年の改正で65万円に引き上げられました。

そしてもう一つ、所得税の計算においては「人的控除」と呼ばれる、課税を軽くする仕組みが働いています。配偶者控除や扶養控除、社会保険料控除などがこれに当たり、この中に、合計所得額が2500万円以下の人全員に適用される「基礎控除」があります。金額は、昨年まで「合計所得額2400万円以下の人について48万円」とされていたのが、改正により58万円に(本則)。さらに特例として、所得に応じて上乗せ額が設定されたことで、最も所得が低い層では「合計所得額132万円以下の人について95万円」に引き上げられることになりました。

これら給与所得控除と基礎控除の合計が「所得税がかからない最低年収のライン」です。昨年までの「55万円(給与所得控除)+48万円(基礎控除)=103万円」から「65万円(給)+95万円(基)=160万円」に引き上げられたというのがこの内訳です。

では今後は、160万円を超えないよう調整する? いえいえ、納税額は増収分のごく一部に過ぎません。実は、所得税の計算上、収入が増えて損する「壁」などないのです。

学生の扶養ラインも変更

「103万円」は、扶養親族とすることができる給与年収のラインでもありました。扶養親族の所得上限額が48万円から58万円に引き上げられたことで、「給与年収123万円(65万円+58万円)」までが扶養内に。さらに「特定親族特別控除」が新設されたことで、19歳以上23歳未満の親族については、年収123万円を超えても150万円までなら扶養者に対し従来通り所得控除63万円が適用されます。さらに、150万円を超えると段階的に控除額が減少するものの、188万円までは控除を受けられるようになりました。

昨年度までは学生のアルバイト収入が103万円を超えた途端、親の控除額が一気に63万円も減少していました。合理的に見直されてよかったと思います。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

貯蓄で重要なのは具体的な目標設定 収入減への対策や住宅問題も考慮に【知りたい!お金の話】

貯蓄で重要なのは具体的な目標設定 収入減への対策や住宅問題も考慮に【知りたい!お金の話】 -

「もうけたい」気持ちに付け込む勧誘 怪しいと思ったら、きっぱり断って【知りたい!お金の話】

-

10年以上、取引されていない預金 使わない口座は解約するなど整理を【知りたい!お金の話】

-

証明書発行で等級を最大10年間保存 再開時の契約は「7等級以上」が条件【知りたい!お金の話】

-

国が普及後押し「残価設定型住宅ローン」住宅資金調達を支援 月々の返済負担を抑える効果に期待【知りたい!お金の話】

-

死亡時などは団信の保険金で完済 病気やけがの場合、支払いは継続【知りたい!お金の話】

-

人生のゴールから逆算したライフプラン 一歩目は「エンディングノート」作成から【知りたい!お金の話】

-

「自賠責」への加入は必須 任意保険で万一に備えて【知りたい!お金の話】