国が普及後押し「残価設定型住宅ローン」住宅資金調達を支援 月々の返済負担を抑える効果に期待【知りたい!お金の話】

【今回のスタディー】残価設定型住宅ローン

“残クレ”と言えば、車やスマートフォン購入時に利用されている支払い方法の一つですね。正式名称を「残価設定型クレジット」と言います。さて、この残価設定型は、住宅ローンの分野にも登場していることをご存じでしょうか。今のところ、ごく一部の金融機関で取り扱われているのみで、普及しているとは言い難い状況です。昨今の不動産価格の高騰や金利上昇を受け、国は、国民の住宅取得資金の調達を支援するため、この残価設定型の普及を後押しする方針を打ち出しています。

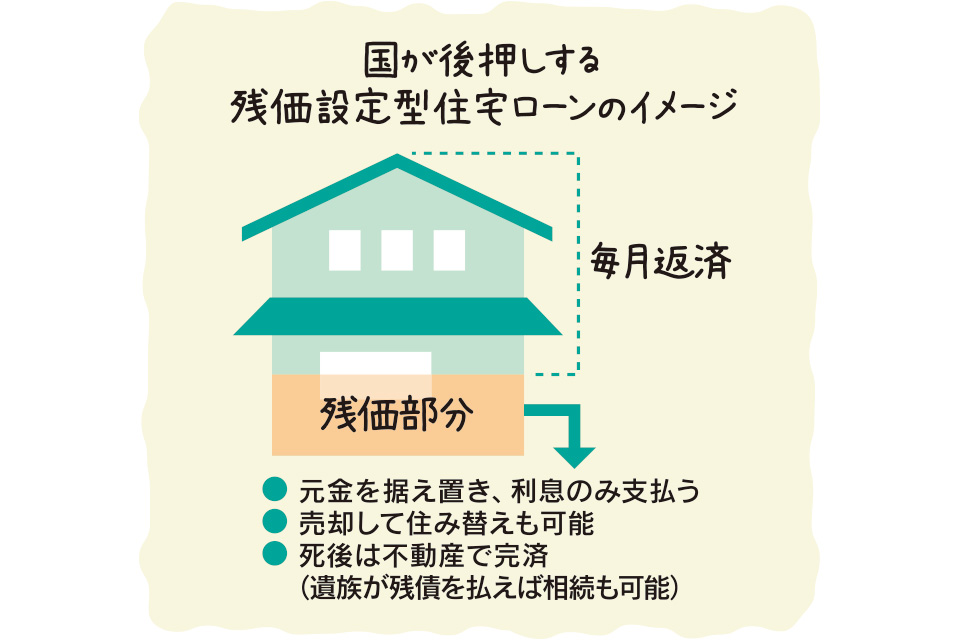

国が支援する残価設定型住宅ローンでは、住宅購入時に一定期間経過後の住宅の評価額(=残価)を設定。

- 借入金額から残価を差し引いた差額分に対してのみ元利金の返済を進めつつ、

- 残価分については元金を据え置いて利息のみ支払う

─形を想定しています。通常の住宅ローン(1)とリバースモーゲージ型(2)を組み合わせたイメージで、月々の返済負担を抑える効果が期待されます。

通常の住宅ローン部分の完済後は、残価部分について、引き続き利息のみを支払いながら住み続けることが可能です。また、住み替えや死亡などの場合は、金融機関が物件を売却して残債を回収します。となると、難しいのが残価の設定です。数十年後、不動産の売却価格が当初の想定を下回った場合、金融機関の損失をどうカバーするのか? 国が後押ししていくのが、まさにこの部分です。住宅金融支援機構はこれに対応しようと、金融機関向けの保険制度の創設(2026年3月予定)を発表しています。

超高齢社会や核家族化が進む中、若いときに建てた家を「終の棲家(ついのすみか)」とするとは限りませんし、親の家を子が引き継いで住むとも限らない時代です。生活状況に合わせて、将来の住まい方を変えていく可能性が高い人にとっては、家計の負担を抑えながらマイホームを持てる選択肢として、残価設定型ローンを検討してみてもよいかもしれません。

利用可能物件や注意点は?

ご紹介した内容は、制度設計が進んでいる最中のもので、現段階で全容はまだ確定していません。利用できる条件など細目については、これから固まっていくと思われ、注視していきたいところです。

このうち対象物件については、新築から30年、35年…の年月が経過しても価値があると認められるからこその”残価”ですよね。「長期にわたって住み続けられる物件か?」が問われることは想像に難くありません。

ちなみに、既に一部で流通している残価設定型ローンを参考にすると、長期優良住宅であることなどが条件とされています。その分、建築コストが上乗せになる点は含んでおく必要がありそうです。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

取り組みの負担が少なく続けやすい インフレに対応できないデメリットも【知りたい!お金の話】

取り組みの負担が少なく続けやすい インフレに対応できないデメリットも【知りたい!お金の話】 -

口約束だけでも契約成立 一方的な解約は原則不可【知りたい!お金の話】

-

一定額以上の費用を払った場合に適用 妊婦の定期健診や通院費も控除対象に【知りたい!お金の話】

-

改葬先の条件によって費用に幅 平均相場は30万~300万円程度【知りたい!お金の話】

-

災害だけでない 火災保険の補償対象 突発的事故による破損・汚損もカバー【知りたい!お金の話】

-

今秋までに全業種で適用開始へ 自分の状況に合った保険加入を【知りたい!お金の話】

-

米国の景気状況計る重要指標 各国金融市場にも大きな影響【知りたい!お金の話】

-

修理にかかる経済的損失をカバー 保険を利用する場合は注意も必要【知りたい!お金の話】