生命保険を見直す選択肢の一つ 契約内容変え 保険料支払いを停止【知りたい!お金の話】

【今回のスタディー】払済保険

あなたは、加入している生命保険の払い込みが困難になったなど、以降の保険料の支払いを停止したい場合、どのような手続きを取りますか。

恐らく大半の人が「解約」を考えるのでは…。もちろん、解約するしか手立てがないケースもありますが、契約内容やそれまでの継続期間によっては「払済保険に変更する」という方法もあることを知っておくと、対応の選択肢が増えるかと思います。

保障期間は変わらず

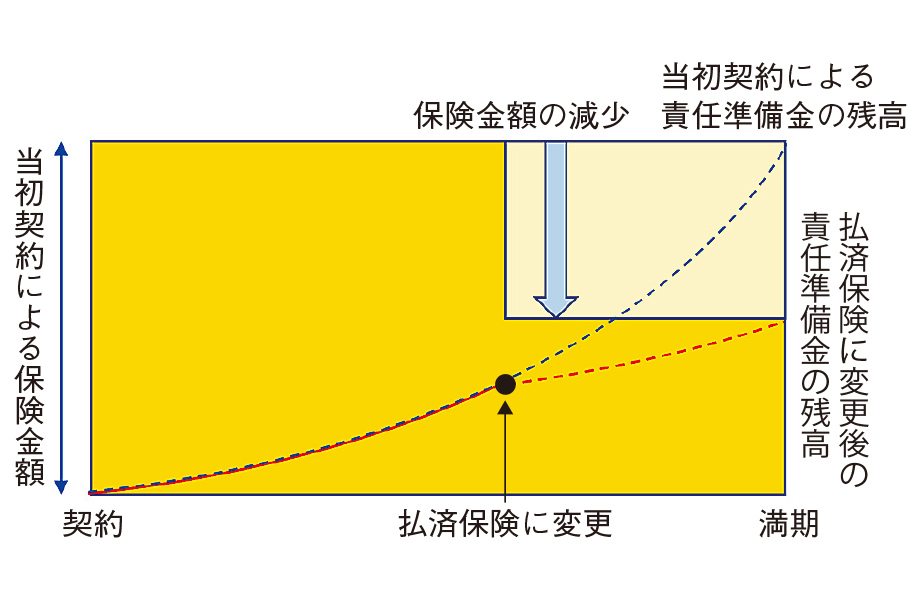

払済保険とは、契約中の保険について、保障期間を変えずに以降の保険料の支払いを済ませる手続きです。と言っても、残期間分の保険料をまとめて入金するわけではありません。ここで活用するのは、その契約にそれまでに積み立てられてきた資金です。

生命保険は一般に長期の契約となります。そのため保険会社には、将来の保険金などの支払いに備え、契約ごとに保険料のうち一部の資金を積み立てておくことが義務付けられており、この資金を「責任準備金」といいます。ちなみに、中途解約した際に支払われる返戻金は責任準備金の一部です。

払済保険に変更すると、以降の保険料支払いを免れる代わりに、保険金額が引き下げられます。保険金額は、責任準備金の額と、その契約の予定利率等によって決まります。また、払済保険へ変更後に残るのは主契約のみで、付帯している特約は全て消滅します。

払済保険に変更するには、責任準備金が一定額以上積み上がっている必要があるため、比較的貯蓄性の高い保険で活用できることになります。加えて、既払込期間が長い契約ほど保険金額を大きく残すことができます。

解約はいつでも可能

払済保険への変更後も、いつでも解約は可能です。契約が残っている期間は、保険会社が責任準備金を予定利率で運用するため、据え置くほどに解約返戻金は徐々に増加します。

もう一つの選択肢 「延長保険」

以降の保険料払い込みを停止して、解約することなく保険契約を継続するもう一つの方法として、「延長保険」という選択肢があります。払済保険では残りの保険期間を変えないのに対し、延長保険は以降の保険金額を変えない方法です。

延長保険に変更すると、特約は全て消滅し、その時点の責任準備金で一括払いできる期間分だけ定期保険(いわゆる掛け捨て保険)を買い切ります。保険期間は当初の契約より短くなることが多く、延長後の期間の経過に伴い、責任準備金は徐々に減っていきます。なお、責任準備金が高額で当初契約の満期を迎えても資金が残る場合、残金は生存保険金として支払われます。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

雇用保険加入者で職場復帰が前提 休業期間中の給料の一部を補てん【知りたい!お金の話】

雇用保険加入者で職場復帰が前提 休業期間中の給料の一部を補てん【知りたい!お金の話】 -

代表的な詐欺手法「ポンジ・スキーム」 「あなただけ」「ここだけ」の話にご用心

-

人生のゴールから逆算したライフプラン 一歩目は「エンディングノート」作成から【知りたい!お金の話】

-

今秋までに全業種で適用開始へ 自分の状況に合った保険加入を【知りたい!お金の話】

-

全部で100万円以上かかる場合も奨学金や教育ローンも検討して【知りたい!お金の話】

-

お金を殖やす手段のみにあらず 企業の成長を支えることに貢献【知りたい!お金の話】

-

2025年の家計展望 どのように描く? 目標を明確にするほど 理想へ前進 !【知りたい!お金の話】

-

性別で大きな格差見られる現行制度 議論尽くし 誰もが納得できるものに【知りたい!お金の話】