目論見書(もくろみしょ)に示された方針が基準 「4つの軸」視点に銘柄の検討を【知りたい!お金の話】

【今回のスタディー】投資信託の選び方

2年ほど前からでしょうか。「資産運用に興味がある」「投資を始めました」という人が爆発的に増えているのを実感します。つみたてNISAやiDeCoなどの税制優遇制度を活用し、投資信託を積み立てる方法が最も身近で有益な方法かと思います。一口に投資信託と言っても、6千本近くの銘柄が販売されており、その中から自身の意向に合った銘柄を選ぶには、選び方を知っておくことが必須となります。

大前提として、投資信託とは、多くの人が資金を出し合って資産を共同購入する金融商品です。小口から分散投資できるのが最大の魅力で、投資信託を購入する際に交付される「目論見書」にあらかじめ示された方針に従い、ファンドマネージャーと呼ばれる投資のプロが運用を行います。

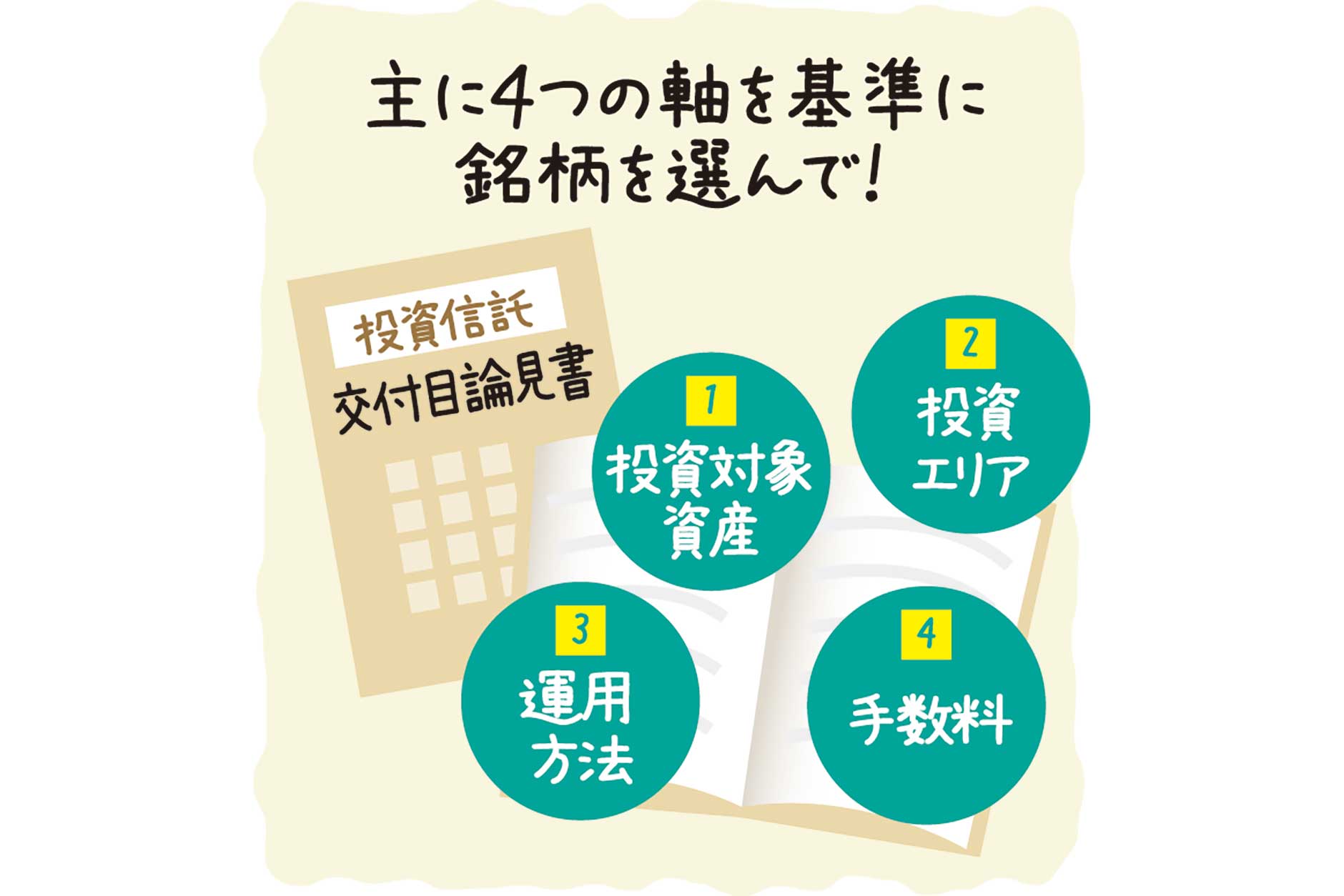

この目論見書に示された方針が私たちの選択基準となるわけですが、そこには主に4つの軸があります。まず1つ目は「投資対象資産」。主な対象は、株式、債券、不動産で、一般的に株式の値動き幅は債券と比べて非常に大きく、俗に言う”ハイリスク・ハイリターン”となります。特に、不動産に投資する投資信託のことを”リート”と呼び、株式・債券・不動産などをミックスしたものを”バランスファンド”と言います。

2つ目の軸は「投資エリア」。例えば同じ株式でも、国内か海外か、また海外でも先進国か新興国かで値動きは随分異なります。さらに海外の資産に投資する際は、為替の変動にも影響を受けることになります。

3つ目は「運用方法」で、日経平均株価やS&P500など、指数に連動する動きを目指す”パッシブ運用”と、指数を上回る成果を目指す”アクティブ運用”に分類できます。最後4つ目は「手数料」。投資信託には、原則として購入時、運用期間中、売却時に手数料がかかります。手数料率は最終的な利回りに影響を与える重要な要素です。

投資信託の選択軸を簡単にまとめてみました。詳細をもっと語りたいところではありますが、またの機会に…。

貯蓄型の生命保険商品も投資信託のようなもの…

貯蓄型の生命保険商品も、運用を保険会社に任せているという点で、実質的には投資信託のようなものといえます。中でも変額保険や変額年金は、保険資産を運用する特別勘定を選択でき、選んだ勘定の運用成果によって保険金や解約返戻金が変動する点で、さらに投資信託に近いといえるでしょう。

注意したいのは、保険の要素がある分、コスト高となる点です。商品や払込期間などによりバラつきはありますが、逆算してみると、払込保険料からおおむね10~30%を引いた金額が積み立てられていることが分かります。対して投資信託の運用コストは高くても2~3%程度。かなり真剣に比較・検討すべき要素かと思います。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

今秋までに全業種で適用開始へ 自分の状況に合った保険加入を【知りたい!お金の話】

今秋までに全業種で適用開始へ 自分の状況に合った保険加入を【知りたい!お金の話】 -

10年以上、取引されていない預金 使わない口座は解約するなど整理を【知りたい!お金の話】

-

物価が上がれば貨幣価値は目減り 長期的視点に立った資産管理必要【知りたい!お金の話】

-

人生のゴールから逆算したライフプラン 一歩目は「エンディングノート」作成から【知りたい!お金の話】

-

お金を殖やす手段のみにあらず 企業の成長を支えることに貢献【知りたい!お金の話】

-

年収103万円超えると所得税が発生 130万円以上で社会保険料の負担も【知りたい!お金の話】

-

課税最低限が103万円から160万円へ 「給与所得控除」と「基礎控除」を引き上げ【知りたい!お金の話】

-

従業員のiDeCoに事業主が掛け金上乗せ 福利厚生の充実に加え 節税効果も【知りたい!お金の話】