将来に向け、資金を準備したい 保険や投資などアドバイスを 【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

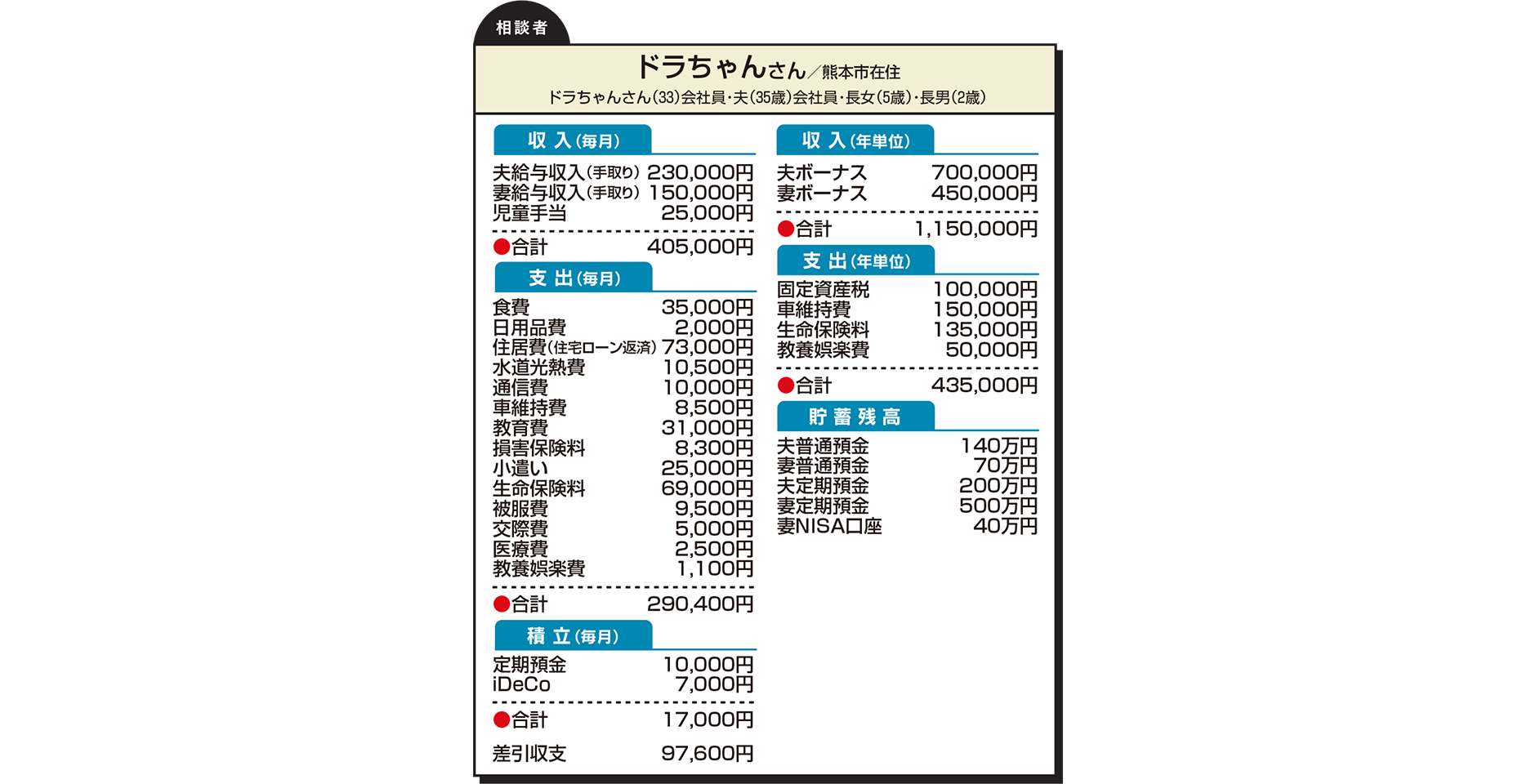

Q.

子どもの成長に伴いお金が必要になってくると思い、準備をしています。内訳としては、定期預金を中心に外貨建ての終身保険や変額個人年金保険・個人年金保険などに入っています(以上の保険は一時払い)。他にも、NISAとiDeCoを行っており、今後毎月のNISAの積立金額を増やすか迷っています。

また、住宅ローン(借入金利0.75%、35年返済)について、ローン控除が終了する時点で、可能な限り繰り上げ返済をした方がよいか知りたいです。

さらに、節税のためにふるさと納税を始めてみようと思っていますが、いかがでしょうか。

A.

お子さまの教育費や老後資金の準備など将来に向けて備えておられるのがよく分かります。

しかし、現時点で払い込み済みの保険以外に、年間60万円以上の保険料は高額ではないでしょうか。保険料以外の支出費用を抑えることで家計的には黒字を維持できていますが、お子さまの成長に合わせて、生活費やレジャー費が増えてくると厳しくなるかもしれません。

そこで、生命保険のスリム化をお勧めします。お聞きした限りだと、ご主人の死亡保障は合計で6000万円近くあるようです。共働きである点や貯蓄金額、住宅ローンの団体信用生命保険も考慮すれば、半分ほどに減らしてもよいのではないでしょうか。

投資について、このままいけばドラちゃんさんが53歳の時点(第2子22歳)で貯蓄は4000万円程度に達すると予想されます。よって、リスクを取って積極的に資産を増やす必要はあまりなく、運用するなら安全性の高いもので長期投資を心掛けるとよいでしょう。

住宅ローンの繰り上げ返済についてですが、今のように低い金利であれば、急に金利が上がらない限り、繰り上げ返済をする必要はないと思います。

ふるさと納税は、あくまで寄付ですので、節税にはなりません。ご注意ください。

次回の予定は

転勤族で、当面は賃貸住まいを希望

子どもにどれだけ投資できる?

お楽しみに!

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

夫婦で育休取得するため、預金を強化中 住宅ローンの借り換えを検討中だが…【家計簿チェック】

夫婦で育休取得するため、預金を強化中 住宅ローンの借り換えを検討中だが…【家計簿チェック】 -

収入減の中、住宅ローン返済開始 家計改善についてアドバイスを!【家計簿チェック】

-

子どもの教育費が準備できるか不安… 家計改善に向けてアドバイスを【家計簿チェック】

-

パート勤務に切り替え、収入が大幅減 将来見越し、投資など始めた方がいい?【家計簿チェック】

-

新築予定、ローンはいくらまでにすべき? 早期退職できるかどうかも知りたい【家計簿チェック】

-

将来、セミリタイアを希望 いつをめどに、どう備えればいい?【家計簿チェック】

-

正社員からパートになり、貯蓄減 子の大学進学資金は準備できる?【家計簿チェック】

-

子どもの大学進学を控えるひとり親 教育、老後資金確保に不安を感じるが…【家計簿チェック】